负油价炸出油气仓储概念股:恒基达鑫喜提三涨停

作者 | 加二

流程编辑 | 小白

“

专注于石化仓储物流主业,但奈何营业收入增长乏力,业绩连续两年下滑。募资投入大健康产业、商业保理、融资租赁等新业务,但起色不大,反而增加了财务负担和信用减值风险,目前14%的资产受限。并购标的没有完成业绩承诺,却宽大处理延长承诺期,商誉减值一点也不计提。控股股东正在减持的路上。

”

2020年的前四个月,相信很多朋友和风云君一样,忙着见证历史。

近期,国际油价持续大跌。4月20日,美国WTI原油期货5月合约收盘暴跌309.63%,收于每桶-37.63美元,创下历史第一个负值结算价。

破天荒的低油价引来众多原油买家抢购囤油。A股市场也不甘示弱,立刻响应,4月21日,油气仓储概念爆发。

主营石化仓储物流业务的恒基达鑫(002492.SZ)在4月21日-4月23日三个交易日连续涨停,股价飙升33.27%。

经营石化仓储物流,听上去是很正宗的概念标的?但是吧,人家仓储产品主要是汽油、煤油、柴油和植物油。董秘在4月1号答复投资者问题时说,公司暂无原油及天然气存储资质。

4月24日,公司回复了深交所对2019年年报的问询函。借此机会,一起来了解一下这家公司。

一、重资产运营,成长性欠佳

(一)营收增长乏力,业绩连续2年下滑

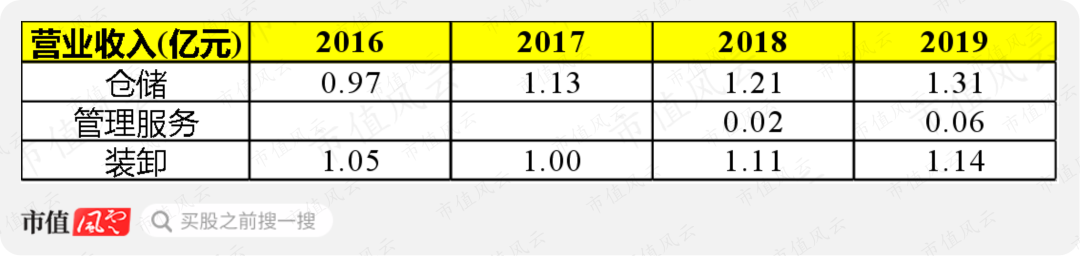

上市公司2000年成立于珠海,石化仓储物流业务辐射珠三角、长三角和华中地区。主要业务具体包括装卸业务、仓储业务,2019年这两项业务收入占比达到97.52%,并贡献了99.21%营业利润。

(数据来源:choice数据)

公司收入受下游石化产品生产商、贸易商的开工率影响较大,与石化行业景气度相关。

2016-2019年,主营业务增长略显乏力,仓储业务年化复合增长率为10.54%,装卸业务年化复合增长率仅2.78%,甚至在2017年收入同比下降了4.76%。

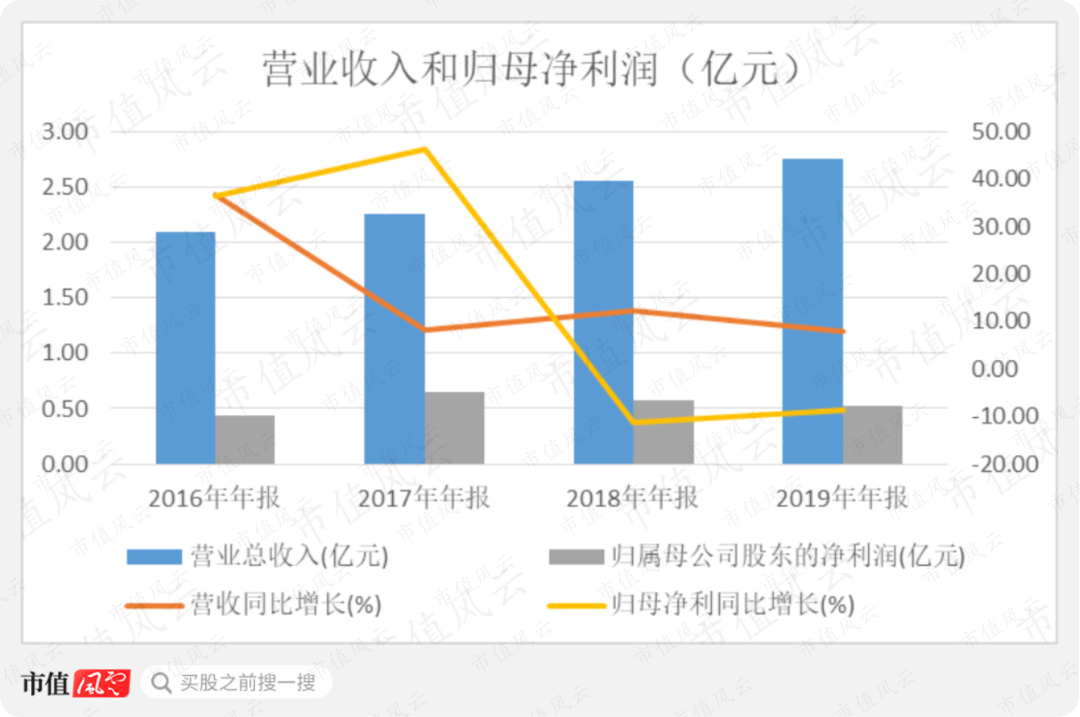

最近两年,都出现了增收不增利的现象:

2018年营业收入同比增长12.39%,归母净利润下滑11.36%;

2019年实现营业收入2.75亿,同比增长7.96%,但归母净利润下降8.51%至0.53亿。

(数据来源:choice数据)

2019年业绩下滑,主要因为财务费用大增28.69%至1418.56万,以及信用减值损失1025.17万。这个我们后面具体分析,现在先来看看公司商业模式对财务报表的影响。

(二)高折旧,低存货,无销售费用

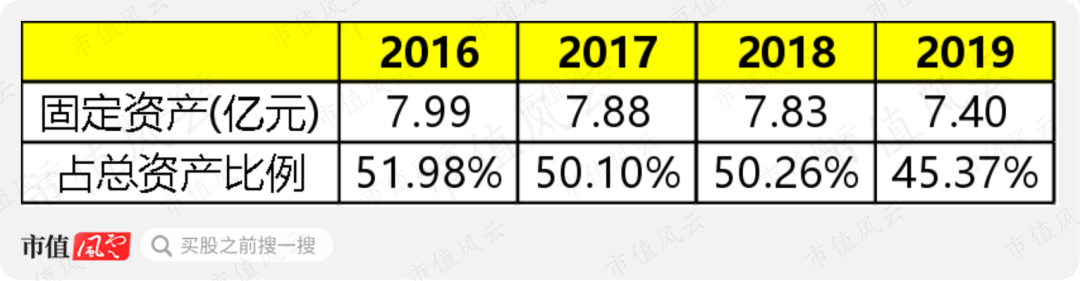

公司是典型的重资产运营,自有码头和储罐:公司目前总的罐容达104.07万立方米;珠海码头、扬州码头年吞吐量分别可达1000万吨、350万吨。

多年年末,固定资产账面价值占总资产比例达到一半。2019年末,固定资产账面价值7.4亿,占比45.37%。

(数据来源:choice数据)

固定资产这么多,高额折旧费用是跑不掉的。

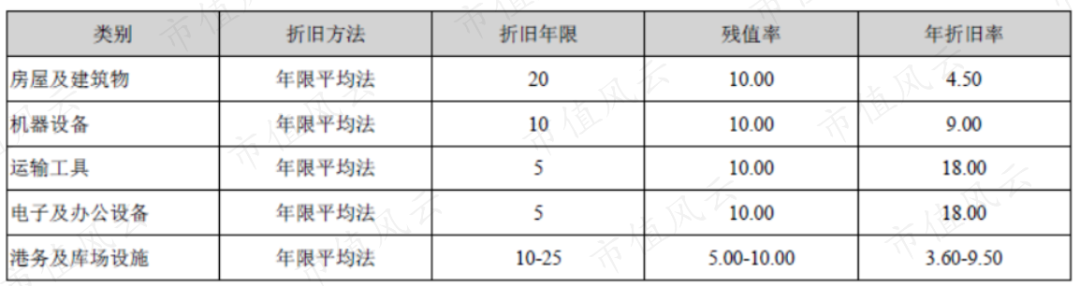

来看看恒基达鑫的折旧方法,固定资产残值率基本是10%,港务及库场设施是固定资产最大的部分,残值率是5%-10%。

而一般公司固定资产折旧残值率是5%。所以恒基达鑫对固定资产的会计处理还是偏宽松的。

和上海机场(下载市值风云APP,搜索“上海机场”)一样,恒基达鑫将折旧费用基本计入主营业务成本。

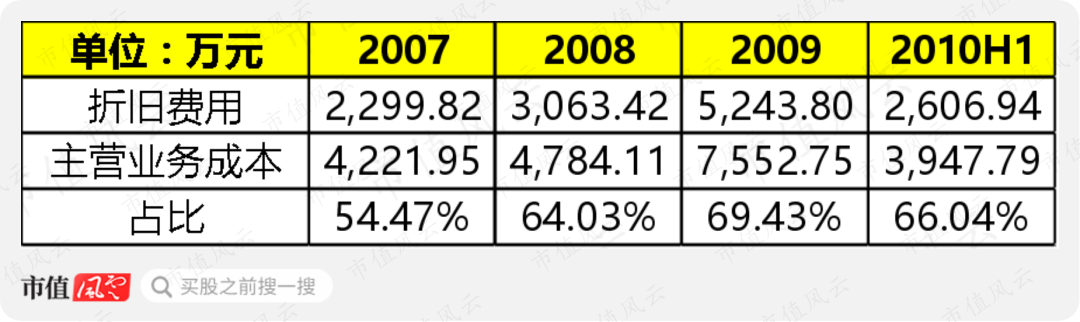

近期的年报,上市公司没有披露主营业务成本明细。但我们从招股说明书中可以看到,2007年-2010年上半年,折旧费用在2200万-5300万之间波动,折旧费用占主营业务成本比例基本在五六成,曾一度接近70%。

(数据来源:招股说明书)

当然,这种生意模式也决定了公司没有啥存货。2016-2019年末,存货账面价值均没超过300万,占总资产比例不足0.2%。

从2007年至今,公司没有将1分钱计入销售费用(一直为零)。2018年曾将23.79万的广告及业务宣传费计入管理费用。或许是因为销售相关支出太少?

上市公司坐拥码头和岸线资源,在地理位置上有一定排他性,行业进入有壁垒。虽然竞争对手新建罐容在增加,但是相对很多其他行业来说,竞争不太激烈。

因为同业公司没有纯粹做石化仓储业务的,所以销售费用不太好比较。

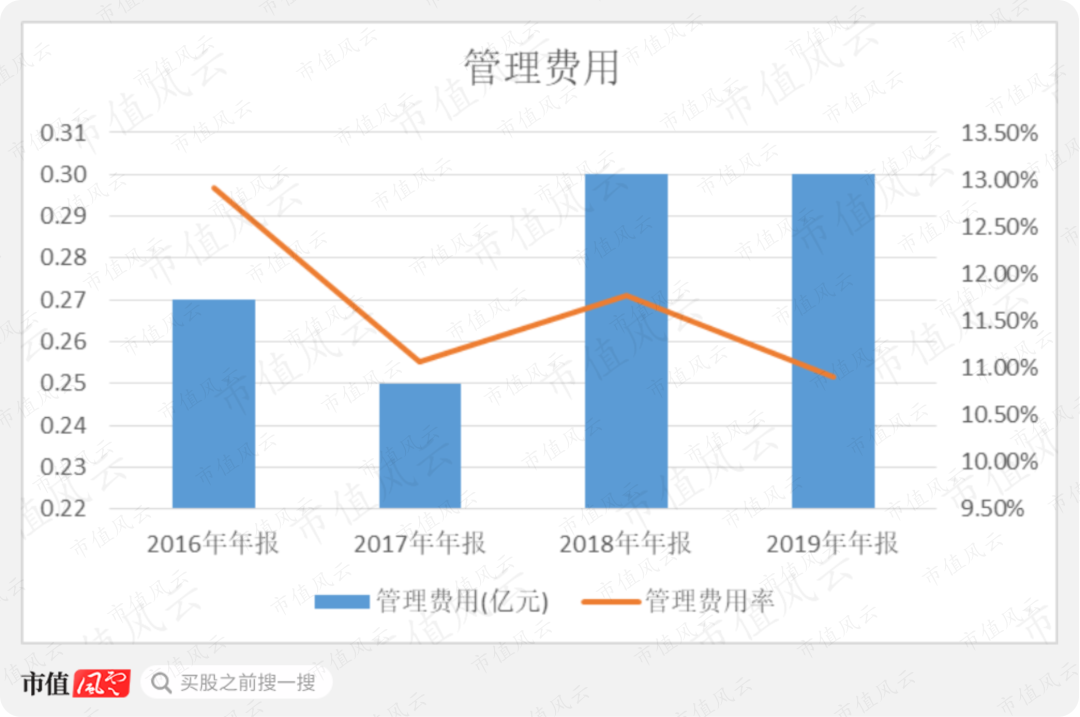

管理费用可是不少。2016-2019年,管理费用率均超过10%,整体看是下降趋势。2019年管理费用0.3亿,占营业收入比例10.91%。

(数据来源:choice数据)

二、寻求新的利润增长点,涉足大健康等新业务

(一)投资的大健康产业基金亏损

上市公司主营业务属于重资产投资项目,单体项目投资金额大、建设及投资回收周期较长。从过去十多年的收益表现来看,石化仓储业务成长性一般,受石化行业和内部在建工程转固周期影响,业绩波动较大。

根据公开信息,为寻求新的利润增长点,公司将业务范围延伸至大健康行业、融资租赁、商业保理、供应链服务等多个领域。

大健康领域,公司投资了广州恒达创富一期健康产业并购投资基金合伙企业(有限合伙)(简称“恒达创富”)、广州华药恒达创富创业投资合伙企业(有限合伙)(简称“华药恒达”)两只大健康产业并购基金。

恒达创富重点投向基因技术、精准医疗、智慧医疗、检验检测、创新科技等与大健康产业相关的企业;华药恒达主要投资于药物研发、仿制药、医疗服务、医疗器械等与大健康企业标的。

2019年,公司对恒达创富追加投资493.5万,对华药恒达新增投资2500万,但是当年,两家公司分别亏损了178.56万和10.19万。

此外,2019年恒基达鑫还对珠海阿凡提文化产业有限公司投资了200万,看来除了大健康,对文化产业也是“雨露均沾”了。

(二)信用减值损失1025万

除了大健康产业,融资租赁、商业保理、供应链服务也是公司新的业务方向。

比大健康产业强点儿,供应链服务业务和商业保理业务在2019年均实现了一定盈利:

供应链服务业务实现营业收入796.73万,净利润240万;

商业保理业务实现营业收入512.56万,净利润259.61万。

前面提到,2019年公司信用减值损失1025.17万,占利润总额的15.72%。接下来将结合融资租赁、商业保理业务对信用减值损失具体分析。

信用减值损失有三个来源:

(1)子公司信威国际对以前年度购买的债券计提减值;

(2)公司对应收账款计提减值;

(3)子公司恒基润业对长期应收款计提减值。

信威国际所持债券的发行方Rolta破产,2019年6月30日,公司对债券账面价值及已计提的应收利息全额计提减值准备。

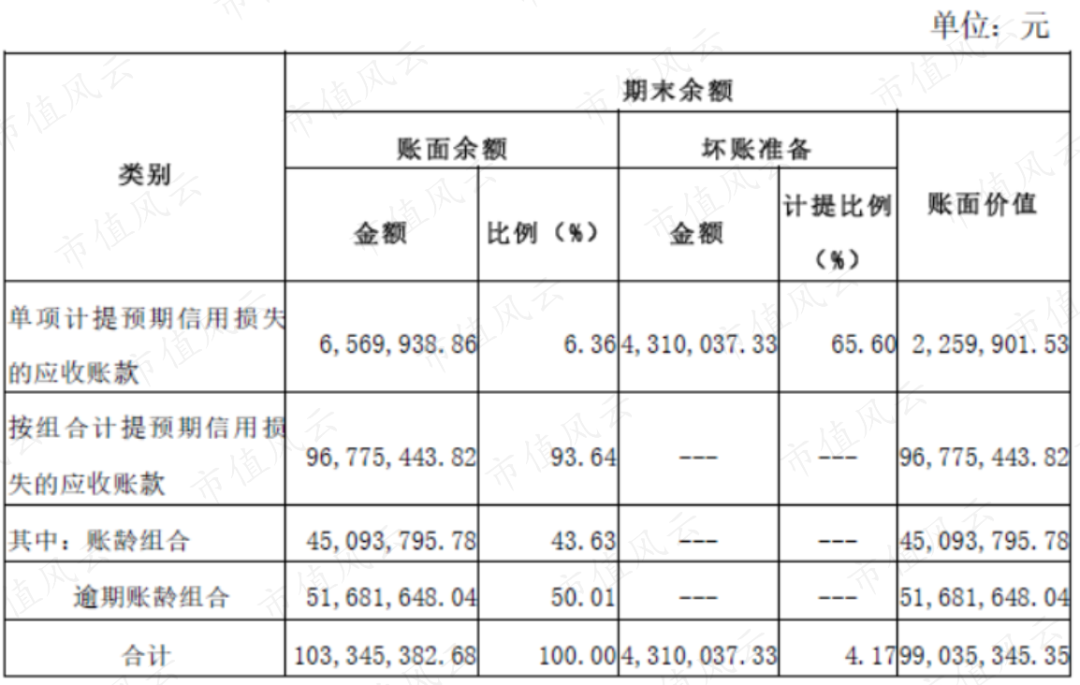

2019年末,因为商业保理业务的应收账款余额较年初增加4924.26万,恒基达鑫应收账款账面价值同比大增103.91%至9903.53万。

具体来看,是因为2019年发生保理业务的应收账款期末仅769.99万收到了商业承兑汇票,而上年同期是4591.22万。但从保理业务规模来看,2019年增加1103.03万,同比增长23.09%,倒也在正常的范围内。

按逾期账龄组合计提坏账准备的应收账款余额为5168.16万,主要是供应链服务、融资租赁服务和商业保理业务的应收账款,因为都在合同约定期间内未逾期,没有计提坏账准备。

截至2020年3月,其中5109.28万的商业保理应收账款均已收回。

(2019年应收账款)

按账龄组合计提坏账准备的应收账款余额为4509.38万,都是一年以内的。按照公司的会计方法,1年以内不计提坏账准备,这样的会计处理是不是不够谨慎呢?

2019年末,按单项计提坏账准备的应收账款余额656.99万,计提坏账准备431万,均是公司仓储客户。

看完了应收账款,再来看长期应收账款。

2019年末,长期应收款中融资租赁款账面余额为314.15万,这笔租金本应于2019年1月收回,但逾期了,按50%计提减值准备157.07万。

从上面可以看到,商业保理、融资租赁、供应链服务业务伴随着不小的资产减值风险。

(三)有息负债2.17亿,14%的资产受限

跨界新领域、投资新业务都是需要软妹币的。公司还是挺缺钱的,有息负债率一度接近20%。近几年,有息负债有所减少。

2019年恒基达鑫发行了1亿公司债券,票面利率5.5%,期限为3年。截至2019年末,公司有息负债合计2.17亿,有息负债率为13.3%。2019年公司利息支出1208.23万,导致财务费用大增。

(数据来源:choice数据)

在2018年6月,公司获准发行的公司债券面值总额可是不超过4亿哦。后续发债,债务规模继续扩大,将加重利息支出负担。

截至2019年末,公司受限资产账面价值达2.23亿,占总资产比例13.67%,主要是借款抵押。

(2019年受限资产)

三、并购公司业绩不达标咋办?延长承诺期,就是不提商誉减值

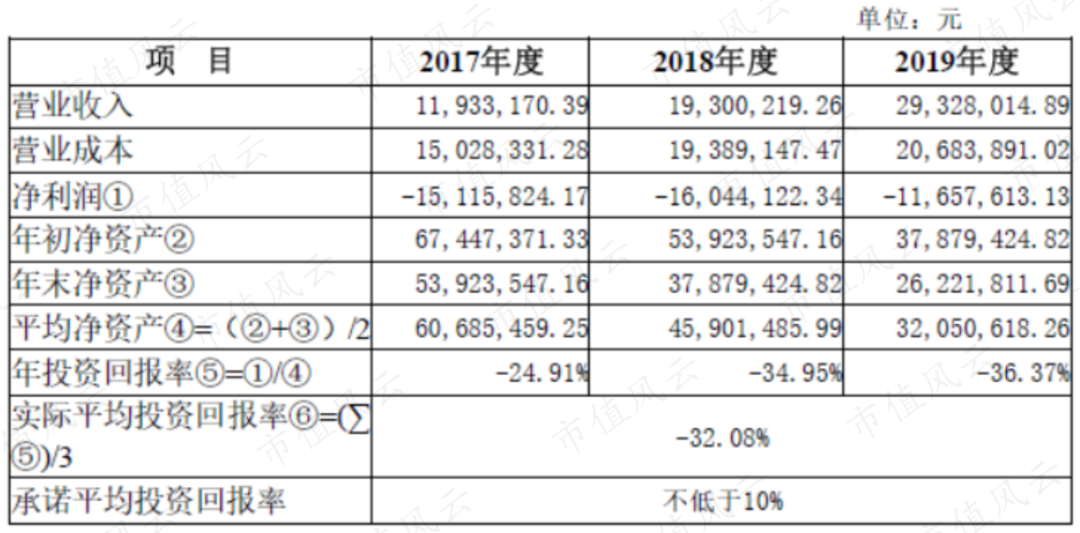

2014年3月,恒基达鑫收购武汉恒基达鑫国际化工仓储有限公司(简称“武汉恒基”)70%股权,武汉恒基承诺2017年至2019年平均投资回报率不低于10%。

然而,理想是丰满的,现实是骨感的。

武汉恒基2017年至2019年业绩均为亏损状态,实现净利润分别为-1511.58万、-1604.41万、-1165.76万,实际平均投资回报率为-32.08%,简直是被现实啪啪打脸。

恒基达鑫自我挽尊的方法是:将业绩承诺期延长至2020年至2022年。

2019年公司平均净资产为3205.06万,根据公司经营预测:未来三年净利润为平均净资产的10%,大概三百多万,即可达到业绩承诺的要求。

虽然最近三年,武汉恒基离业绩承诺还差得远,但对于收购武汉恒基70%股权形成的商誉1452.22万,公司并没有计提任何商誉减值准备。

四、股东减持情况

2019年12月20日,恒基达鑫披露:控股股东珠海实友化工有限公司(简称“珠海实友”)计划6个月内通过集中竞价交易方式减持公司股票不超过100万股,占公司总股本比例0.2469%。

截至2020年4月13日,珠海实友尚未减持公司股份。所以,投资者仍需关注控股股东的减持进展情况。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。