从大涨13%到大跌7%,推特Q1经历了啥?

$Twitter(TWTR)$ 昨天高开低走,从盘前涨超13%到收盘跌近8%戏码十足。Q1财报简要总结则是,营收超预期尽管两年最低增速, mDAU创纪录达1.66亿获2016年以来最强增速,最后不及业绩预期评价“4月广告收入同3月下旬”令人失望。具体来看:

营收增速新低,拖用户增长后腿

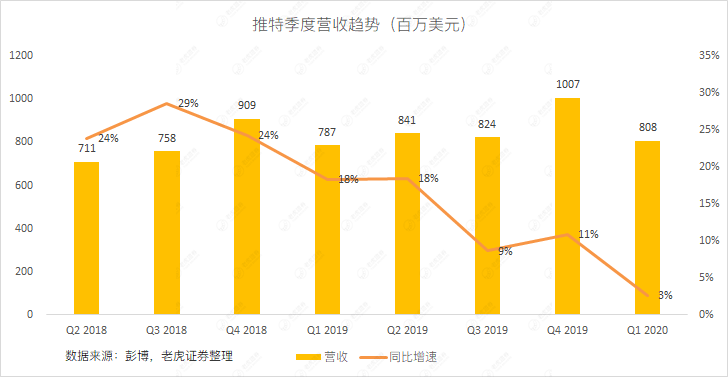

Twitter公布的第一季度收入为8.076亿美元,同比增长2.6%,估计为7.729亿美元(范围为7.40亿美元至7.920亿美元)

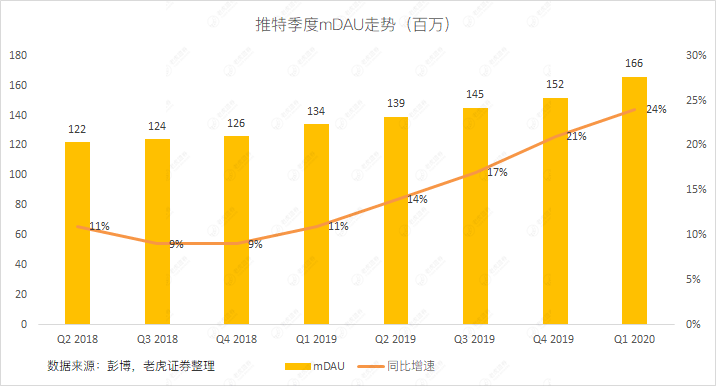

第一季度平均可变现DAU 1.66亿,估计1.635亿

第一季度调整后的每股收益11c,估算值为10c(范围为1.0c至14c)

第一季度调整后的Ebitda为2.111亿美元,同比增长-27%,估计为1.957亿美元(范围为1.460亿美元至2.5亿美元)

如上,核心指标数据均击败市场预期。

营收端同比仅增2.6%,是两年多来的最小增幅。由于广告客户大幅削减广告,导致广告业务萎缩。公司表示,从3月11日到一季度末,销售额较去年同期下降了27%,4月份的情况与此类似。这种下降在Twitter最有价值的市场——美国表现得尤为明显。

要知道过往人们对社交平台的固有观点是,用户增长则对应营收增长。Twitter的mDAU从2019年底的1.52亿增加到现在的1.66亿,同比增24%创公司2016年公布此数据以来最高增速。对于增长,推特归因于“典型的季节性优势,持续的产品改进,以及与疫情相关的全球对话”。而最后的那个众所周知的因素,正是拉下推特营收的理由。

最后,相对于SNAP/GOOG/FB(提供4月份的运营费率),投资者感到失望的是,推特公司今年第二季度的营收运营费率没有变得更清晰。3月份最后几周,推特营收同比下降27%,这与市场的担忧相符,但没有听到任何“向好”的迹象——facebook和谷歌都听到了这种迹象。

疫情下挫广告市场,Q2业绩面临风险

首席财务官内德·西格尔电话会议透露,“公司4月广告业务类似于三月下半月”后,这之后推特回吐之前涨幅并下跌至盘中低点。

如此前所说,从3月11日到一季度末,公司销售额较去年同期下降了27%。这一消息,比公司好于预期的第一季度业绩更能反映品牌广告和宏观经济环境。疫情的影响可能会持续到2H,因为占Twitter销售大头的大中型品牌将继续调整预算。尽管另一方面,Twitter的用户增长和用户参与度很高,在内容管理和产品更新方面的努力获得了回报。

随着亚太地区在3月底开始企稳,美国的降幅更为明显。随着大型体育赛事、音乐会和电影的发布大多被推迟,品牌广告客户支出出现了更大的缩减。推特内部开始节流应对,预计2020年全年的支出增幅将“大大低于20%”,他们在年初时曾预计这一增幅。2Q20由于公司正在减少员工数量的增长和节省差旅开支,总费用将会再低百分之十几左右增长。

最后

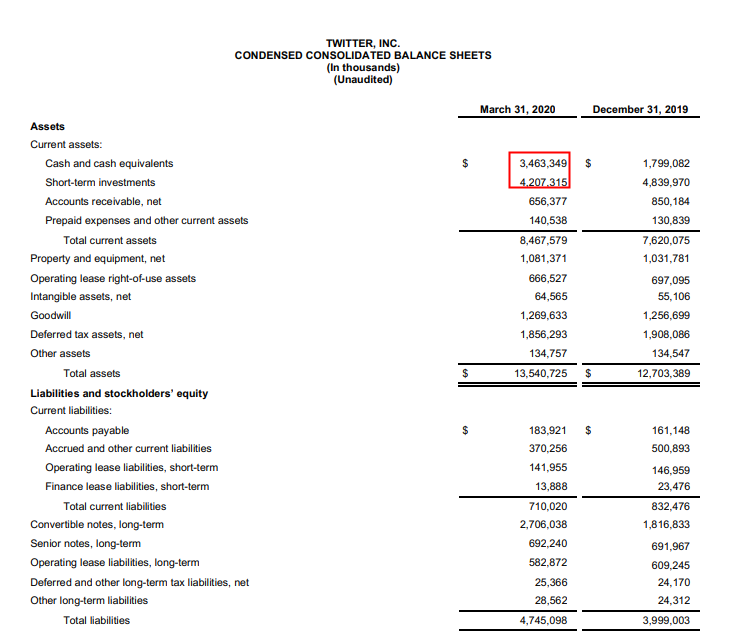

疫情之下$Twitter(TWTR)$ 的一个有利点在于,公司现金充足。

目前现金余额是其债务的1.6倍,77亿美元现金的流动性意味着财务灵活性依然很高。且3月公司曾宣布20亿美元的股票回购计划,对股东有利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 森林的森·2020-05-01长线看好美国社交股1举报