程序化广告收入大增40.8%,透过财报看汇量科技的进阶逻辑

网上转载

3月31日,汇量科技Mobvista(01860.HK)发布2019年财报。$汇量科技(01860)$

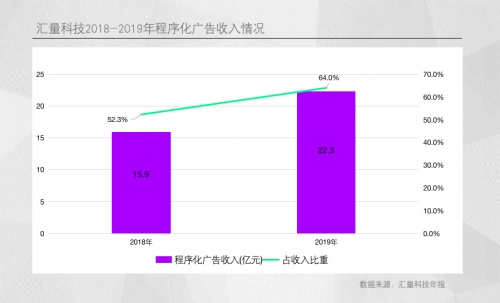

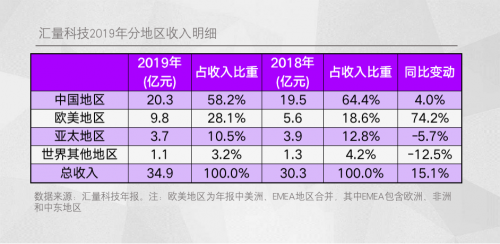

财报显示,2019年汇量科技实现营收34.9亿元人民币,其中,程序化广告收入达22.3亿元,同比增长40.8%,进一步强化核心增长引擎功能;调整后净利润2.9亿元,同比增长16.1%。

在2019年全球经济增长放缓、广告市场需求疲软的大背景下,作为“全球新经济智能移动广告第一股”的汇量科技,上市第一年即取得这样的增长实属不易。

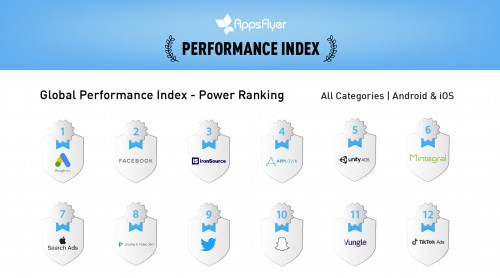

另外,值得一提的是,年报发布同一天,全球领先的移动归因与营销分析平台AppsFlyer发布《广告平台综合表现报告》,汇量科技旗下的程序化广告平台Mintegral位列全球综合实力榜(iOS与安卓)第6,成为第一家跻身全球前十阵营的中国广告平台,在其之后,字节跳动旗下的TikTok Ads排名第12。

汇量科技究竟是怎么做到的?2019年经营成色到底如何,未来的发展又会如何?

01.飞轮效应凸显,程序化广告成核心增长引擎

本次财报中,程序化广告业务表现最为亮眼。

2019年,该业务收入达22.3亿元,同比增长40.8%,占比由2018年的52.3%提升至2019年的64.0%。

发力程序化广告,是汇量科技过去几年的战略重心。

2016年,汇量科技通过旗下Mintegral平台重点布局程序化广告业务。该业务的迅速发展也验证了其战略转型的正确性。

除收入增长外,Mintegral的综合实力也进一步得到第三方移动归因与营销分析平台的认可。根据AppsFlyer最新发布的2019年下半年《广告平台综合表现报告》,Mintegral在全球综合实力榜(iOS与安卓)排名第6,而iOS全球综合实力榜排名第4,仅次于Facebook、谷歌和苹果;在全球增长榜排名第二,仅次于TikTok Ads。这一排名也将进一步加强其品牌价值的市场认可度。

AppsFlyer全球综合实力榜单

AppsFlyer每半年会发布全球顶尖广告平台排名,从2019年的两次排名变化来看,在Google和Facebook形成的双寡头之外,以ironSource、AppLovin、Unity和Mintegral为代表的第三方广告平台的席位出现显著的提升,连续占据了第3到第6的位置,开始冲击双寡头垄断的传统局面。这支新兴力量中,前三者为业内公认的“游戏三巨头”,新晋种子选手Mintegral也成为游戏类应用首选的广告平台。

Mintegral飞速发展的原因究竟是什么?

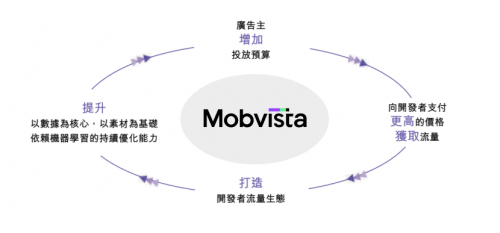

这要从程序化广告业务的飞轮效应说起。当平台接入的应用数量增加,能够实现广告主不同的需求,吸引更多广告主接入,广告主数量增加,应用开发者变现效率提高,吸引更多开发者接入,如此循环。

基于飞轮效应,Mintegral一方面通过开发者激励计划,接入优质开发者,并采用开发头部竞价(header bidding)等技术提升开发者收入;另一方面,通过设立内部创意团队、获得 IAB Tech Lab 认证等动作,持续提高广告ROI,获取更多广告预算。2016-2018年,公司的程序化广告收入由5.6亿元增至15.9亿元。

Mintegral的增长飞轮

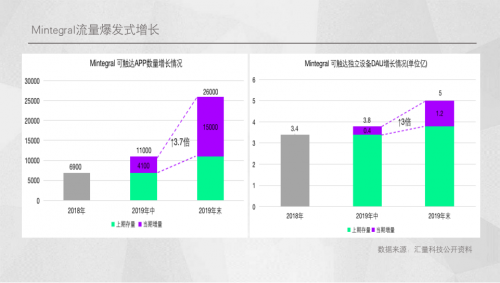

2019年上半年,Mintegral进入AppsFlyer全球综合实力榜,排名第13。排名提升使得它受到海外主流聚合平台的认可,4月开始Mintegral陆续被各大主流聚合平台接入。这改变了它一对一拓展流量的模式,流量出现爆发式增长。下半年,Mintegral可触达的APP流量数量增加15000个,是上半年新增额的3.7倍;可触达独立设备DAU增加1.2亿,是上半年新增额的3倍。

这带来两个好处,其一,开发者激励计划金额大幅减少,2019下半年仅0.4亿元,上半年为0.7亿元,占程序化广告收入的比重也由2018年的9.8%,收窄至2019年的4.8%。

其二,加速了Mintegral增长飞轮运转。越来越多app接入,流量激增意味着数据积累增多,广告算法优化,广告主ROI得到提高,效果正反馈使其拿到更多的广告主预算。2019年下半年,汇量科技程序化广告业务收入达13.6亿元,环比增长达53.3%。

而随着全球程序化广告市场的高速增长,Mintegral的增长飞轮也将在未来相当长时间内,成为支撑汇量科技增长的重要引擎。

02.深耕全球市场,欧美地区收入增长迅速

相比程序化广告的飞轮效应,全球化是汇量科技的另一个增长逻辑。

全球化的逻辑很简单,过去在中国企业身上发生的故事,也将在很多国家再次上演。随着越来越多海外企业走向全球,汇量科技也迎来新的机会。

截至2019年底,汇量科技在全球16个城市设立办事处,客户遍布60多个国家。随着海外市场的发力,它的收入呈现出地域多元化特点,国内外客户的收入占比趋于平衡。

具体来看,汇量科技的收入来自中国、欧美、亚太及世界其他地区。其中,中国客户仍是主要收入来源,2019年贡献收入20.3亿元,营收占比为58.2%;欧美地区收入增速达74.2%,营收占比由2018年的18.6%提升至28.1%。

欧美地区增长较快的原因有两点,其一,汇量科技全球本地化(Glocal)战略的推进。近两年它在欧美市场持续投入,凭借本土化团队,提升了服务本土客户的广度与深度;

其二,包括中国在内的泛亚太地区,日渐成为欧美开发者的目标市场,吸引来自全球的移动广告预算。汇量科技过去立足亚太地区的战略,使其占据了有利地位,很多欧美开发者会把汇量科技当作进军亚太的首要选择。

实际上,除了在欧美成熟地区,汇量科技在新兴市场也有所布局。2019年,它在巴西圣保罗新设南美办公室,持续推进Glocal战略。

03.数字化浪潮下,如何看待汇量科技的未来?

无论是程序化广告业务增长,还是Glocal战略推进,都离不开汇量科技一直以来的技术投入。

过去3年,汇量科技累计投入5.82亿元用于研发,每年的营收占比都超过6%。为了沉淀可被复用、共享和迭代的技术,汇量科技搭建了技术中台架构。短期来看,技术中台对现有业务赋能,能进一步提高经营效率;长期来看,技术中台本身就存在巨大的商业化想象空间。

技术中台的业务赋能和商业边界拓展,在2019年已初见端倪。

2019年7月,汇量科技加入亚马逊AWS全球合作伙伴网络,将技术中台囊括的系列技术解决方案上架AWS线上商店;加入AWS SaaS Factory计划,以SaaS模式对外输出技术中台能力;

9月,云栖大会上,汇量科技与阿里云联合发布弹性集群管理平台SpotMax。通过SpotMax过去两年累计为汇量科技节约超60%的单位请求成本,对应几千万美元成本。

上述业务开展的背后,是技术中台长期价值的显现。这使得汇量科技在全球数字化浪潮中扮演的角色发生改变,立足广告和广告技术,又早已跳出这一范畴。

这也解释了为什么不久前汇量科技进行品牌升级。

品牌升级后,汇量科技定位于向全球移动开发者提供综合性服务的技术平台。由之前的流量联盟角色变为技术平台角色,后者的核心是通过技术连接更多元化的服务。

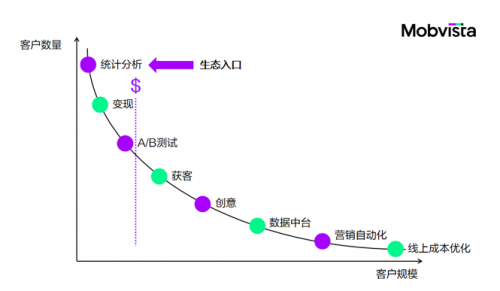

如何连接?汇量科技正在搭建一个服务全球开发者线上增长的“工具生态”,从数据分析,到推广、变现、数据中台再到云端架构,为开发者提供全生命周期的技术解决方案。

例如,开发者新上线的产品首先要进行用户行为分析,以完善产品功能;有了一定的用户基础后,就需要考虑变现、获客,不断迭代获得增长。以游戏开发者为例,汇量科技的数据分析平台GameAnalytics,拥有游戏玩家全生命周期的行为洞察,可以帮助开发者完善产品,同时更完整的用户画像建模,可以更好地服务开发者获客和变现。

随着对增长理解的加深,部分开发者开始搭建数据中台,打通用户数据和增长之间的边界,更多地让工具代替人做优化,实现营销自动化。汇量科技可以帮助开发者把数据中台和增长联结起来,驱动新一轮增长。

而在云时代,随着用户基数的进一步扩大,头部开发者需要关注线上服务器的成本优化。汇量科技的SpotMax则可以成为开发者云服务器成本优化工具,帮助开发者优化线上成本。

概括来讲,开发者在不同的增长阶段有不同的需求,其成长过程中,会将一个个需求点连接在一起,汇量科技要做的是在其中寻找可以体现的价值。即通过提供各阶段的增长工具,打造一个“工具生态”来最大限度满足开发者的增长需求。

正因此,在汇量科技的“工具生态”中,有一条清晰的“增长曲线”贯穿整体逻辑。如上图所示,尽管随着开发者规模的扩大,相应开发者数量会减少,但开发者在不同生命周期有不同的需求;更重要的是,汇量科技可以通过赋能中小开发者,让其在更早阶段使用更高效的工具,提升增长效率,从而使不同的规模点都有更多的玩家,把曲线的下限抬高,把市场的盘子变大。这个曲线可以总结为“为增长赋能的工具生态”。

如汇量科技联合创始人兼总裁曹晓欢所说,这是一个工具集的概念,但不会像是超市那样,进去有很多东西要自己选,而是说,这里有个导购,站在门口,告诉客户,先做哪个,后做哪个,有一条清晰的逻辑线。

这便是汇量科技的the next big thing。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马友友友·2020-04-05这公司挺有意思啊点赞举报