股价暴跌折射出波音管理层的道德风险

去年标普500大涨28.88%,波音因为主力机型737 Max失事,全年只上涨3.68%。然而在今年新冠疫情带来的危机中,波音的股价首当其冲,标普500跌了30%,波音跌了67%。完美地避开了上涨,下跌却一个都不落。

回顾波音2019年初至今的走势,2019年3月,波音737 Max在埃塞尔比亚的失事终结了持续创新高的股价。要知道,波音在2019年头两个月可是上涨了38.28%。不过这并不是737 Max首次出现失事,早在2018年10月份由印尼狮航(Lion Air)运营的737 Max也出现过失事。不过印尼狮航曾被列入过欧盟禁飞的黑名单,当时也难以断定是飞机问题还是航空公司问题。$波音(BA)$

随后,更加刺激的事情发生了,在2019年10月份,从波音两名员工的通讯记录发现,内部员工早就知道737 Max存在安全问题,股价两天下跌了10%。不过看起来,还在没有跌破震荡区间,似乎有某股神奇的力量托住股价。

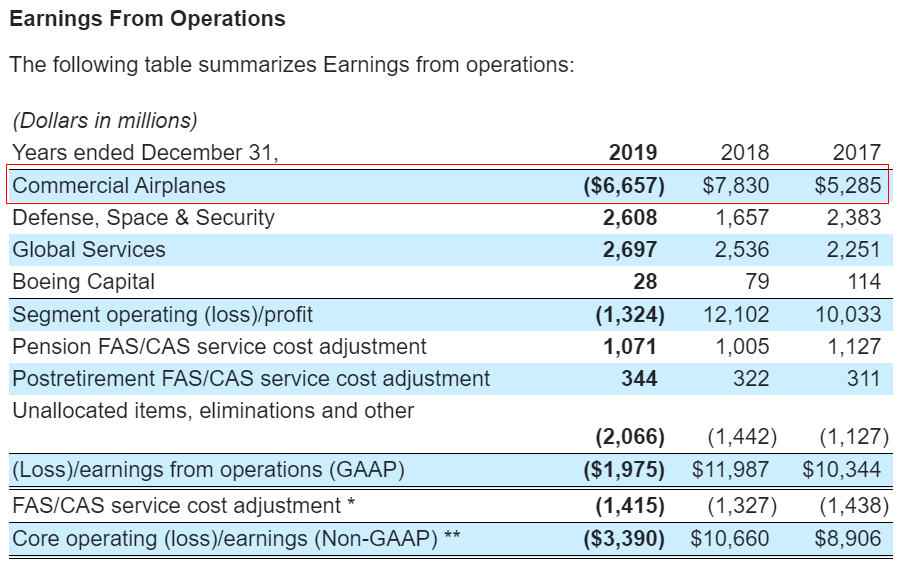

在2019年12月16日,波音宣布停产737 Max,股价又跌了4.32%。和之前的大幅下跌相比,似乎市场消化了坏消息。停产让波音付出了沉重的代价,波音的商用飞机板块收入从2018年的575亿美元下降44%至322.6亿美元,并且该板块的运营利润由赢转亏至66.6亿美元,直接带崩了2019年的业绩。

▲来源:波音2019年报

就在大家觉得祸不单行的2019年终于结束,波音又碰上了新冠疫情。疫情直接打击了与出行相关的产业,飞机制造业肯定也逃不掉。这对波音究竟有多糟糕?3月17日,外媒有消息传出波音正在请求美国政府的短期援助,如果不能达成援助,可能会造成250万个岗位失业。

与其说这是请求援助,不如说像在威胁。明眼人都知道美国政府很关心就业率,特别是临近大选的美国政府。

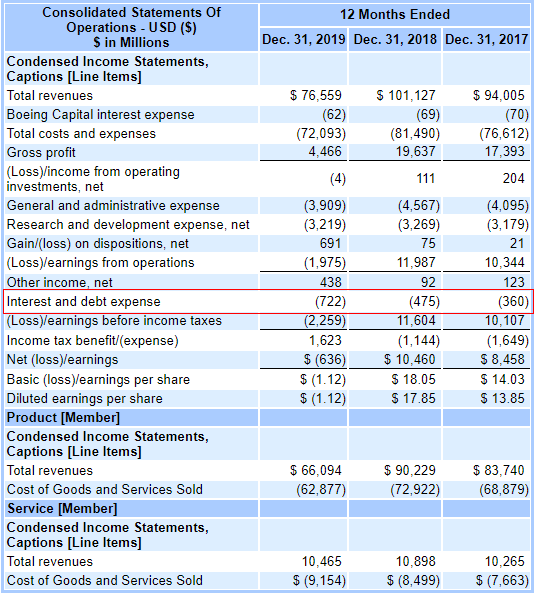

在经历2019年多次空难、停产主力机型和新冠疫情之后,债务成为压垮波音的最后一根稻草。波音的债务对业绩的影响一年比一年大,2018年利息及债务费用达4.75亿美元,2019年增长至7.22亿美元。如果2019年主力机型没出意外的话,这还是可以cover掉的,但是主力机型停产,7.22亿的债务显得非常庞大。

▲来源:波音2019年报

从资产负债表上还能看到,波音2019年长短债加在一起一共有273亿美元,2018年长短债一共138.5亿美元。可见,去年的事故就已经让波音的债务翻一番了。

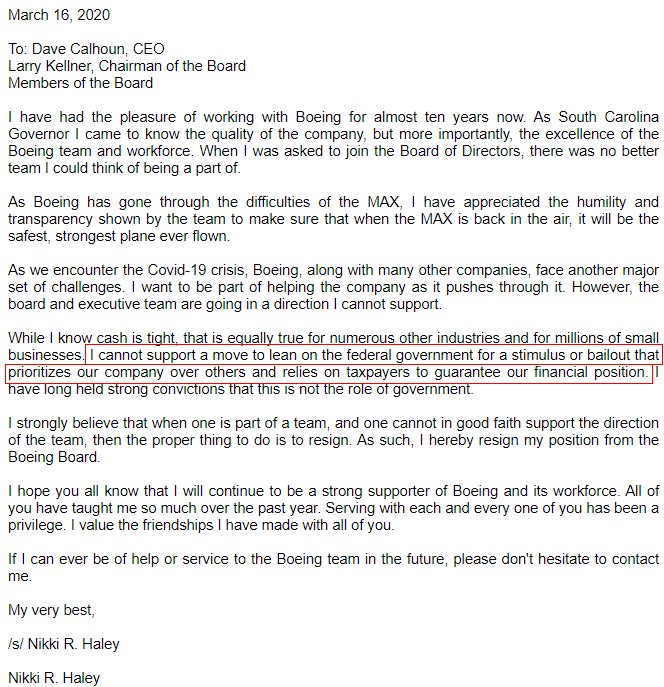

即使在这样的情况下,波音寻求短期救助在管理层内部似乎都不能达成一致。3月16日,在波音干了10年的董事会成员Nikki R. Haley提出了辞职,在辞职信中就指出了不能接受政府援助。

就在今天(3月25日),波音宣布5月份将复产737 Max,随即,金融市场欢腾起来。盘前涨幅接近20%。波音的经营问题似乎随着主力机型的复产而解决,但是波音的问题真的是停产吗?我认为是美国大公司长久以来的代理人问题。

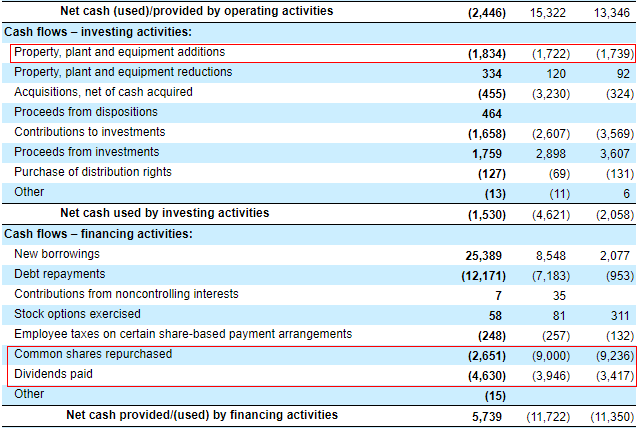

从2019年的现金流量表可以看到,2018年经营活动所产生的净现金流是153亿美元,投资到生产设备的是17亿美元,90亿美元用来回购股票,39.5亿美元用来分红。这三项加起来一共是146.5亿美元,一年的生产经营现金流基本就这样花完,回溯几年前,也大抵如此。

▲来源:波音2019年现金流量表部分

仔细看,用于回购和分红的钱远远超过购买设备花的钱。再瞄一眼32亿左右的研发费用,依然远小于回购和分红的钱。

有人可能说,波音都成为全球飞机制造的龙头老大了,赚来的钱拿来回馈股东不是很好吗?这逻辑确实没错,不过为什么是回购花了90亿美元,分红花了39.5亿美元,而不是二者调换顺序呢?回馈股东,分红更多不是更好的吗?

如果往代理人方向去思考问题的话,就会发现管理层需要在二级市场回购股票,从而减少二级市场的流通股,在稳定股价的同时,还能提升每股收益(EPS)。这就可能理解为什么2019年事故如此严重,飞机停产的情况下,股价可以在高位震荡。

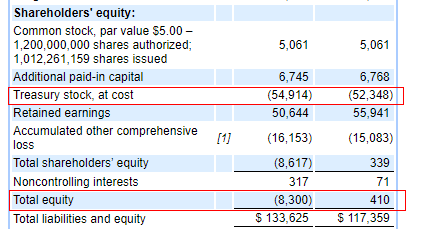

此外,回购还能让某些财务指标失真。2010年到2018年,波音净利润从33亿美元增长至104.6亿美元,增长3倍。在这期间,每股收益从4.49美元增长至18.05美元,增长4倍。并且,疯狂的回购让2019年的所有者权益变为负值。

▲来源:波音2019年资产负债表部分

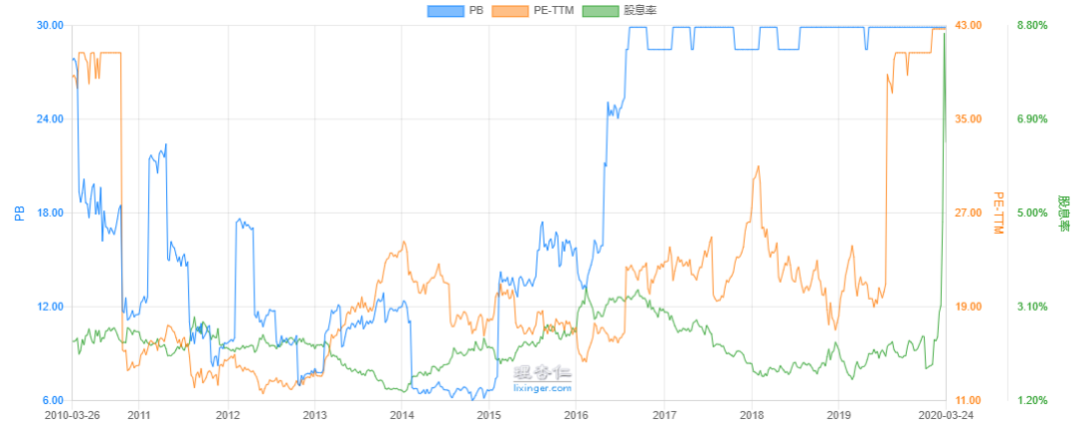

上市公司在二级市场上回购股票,在会计上会计入资产负债表的库存股中,库存股在其中作为负值列示。所有者权益降低导致市净率提高,但是EPS因为回购而提升又导致市盈率降低,因此会看到波音的估值指标非常奇怪。

估值指标的不协调,从而不能一眼看出估值情况,不过从股息率来看,股息率一直徘徊在低位,要知道估值高时,股息率就显得低了,管理层财务玩得溜。别看因暴跌瞬间拉起的股息率,在今年的环境下,能不能发股息,发多少都成问题。

市场饱和,明眼人也能看得出,波音要继续增长,需要开拓新的业务线。但是开拓新的业务线是有风险的,反正华尔街要的只是盈利水平,用回购达到这一目标的风险低多了,那为什么还要开拓新业务?

这种代理人制度导致波音员工早就知道737 Max有问题,管理层却还一直隐瞒。等真的出事了,却寻求政府救助,政府救助的钱可是来自纳税人,那岂不是用纳税人的钱给波音管理层埋单?

这种道德风险是复产737 Max能解决的吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 猛逃·2020-03-25摔二架飞机,就叫一帮人喷掉了70%的股价,挺厉害👍点赞举报