中国外卖市场霸主:美团点评(下)

承接上篇,该篇分析美团的财务状况与估值。

$美团点评-W(03690)$

6. 公司财务

6.1. 收入分析

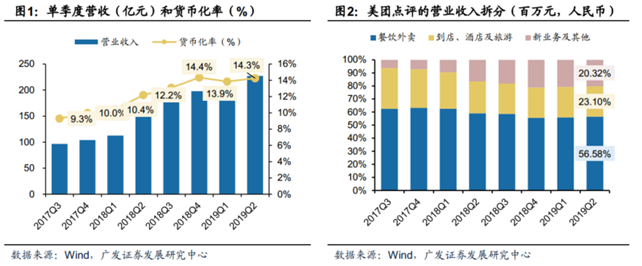

2019Q2,美团点评活跃商户规模为593万户,同比增长16.27%。活跃交易用户规模为4.23亿人,同比增长18.38%。平台整体实现总交易额1592亿元,同比增长28.7%,环比增长15.0%。美团点评在19Q2实现营业收入227.03亿元,同比增长50.62%,环比增长18.41%;平台整体实现毛利润79.41亿元,同比增长179.5%,总体毛利率34.98%(环比增加8.54pct,同比增加16.13pct)。从半年度口径来看,19H1实现营业收入418.8亿元,同比增长58.9%,毛利润130亿元,同比增长115%,毛利率同比提升8.1pct至31.1%。

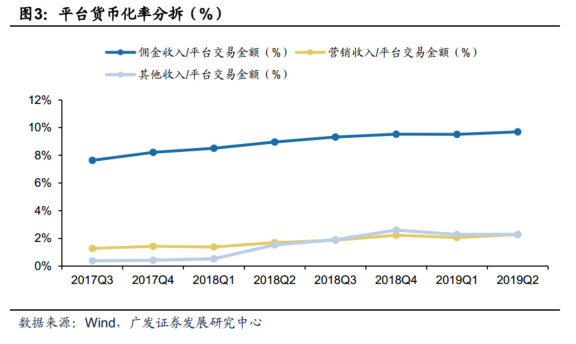

根据各业务盈利模式和历史收入结构,餐饮外卖和到店业务货币化率提升的主要驱动因子是佣金率和营销收入占比。佣金率和营销收入占比的提升同时推动餐饮外卖和到店业务的货币化率提升,2019Q2佣金率为9.69%,同比提升0.73pct,环比提升0.18pct;营销服务/营业收入为2.28%,同比提升0.58pct,环比提升0.21pct。

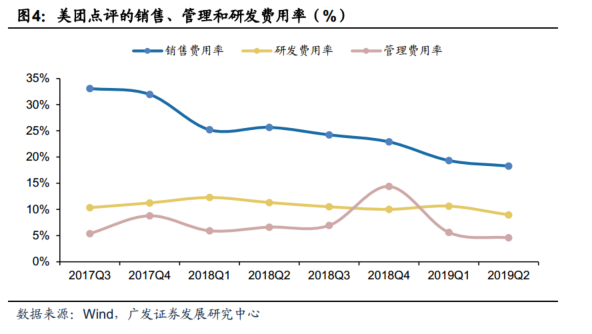

2019Q2的销售费用为41.49亿元(YOY+7.26%,QoQ+11.95%),销售费用率为18.3%(同比减少7.39pct,环比减少1.05pct)。研发费用20.32亿元(YOY+19.27%,QoQ-0.2%),研发费用率8.95%(同比减少2.35pct,环比减少1.67pct)。管理费用10.38亿元(YOY+4.25%,QoQ-3.43%),管理费用率4.57%(同比减少2.03pct,环比减少1.03pct)。

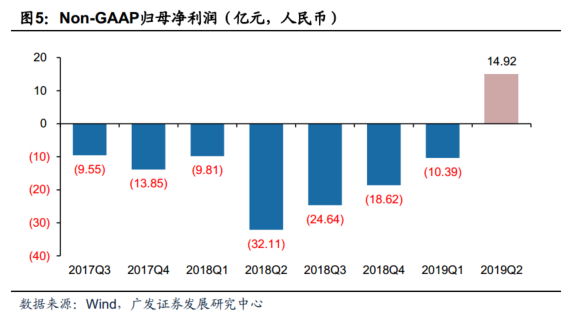

19Q2公司总体毛利79.41亿元,同比增长179.53%。剔除新兴业务后毛利润为75.2亿元,同比增长58.5%。随着外卖业务的盈利能力提升和新业务提效控费的有效推进,19Q2的GAAP-净利润亏损金额GAAP归母净利润8.76亿元,NON-GAAP净利润为14.92亿元,成功实现扭亏。

7. 估值分析

参考市场主流的估值方法,采用分布估值法对公司进行估值。外卖业务以及到店业务参考市场上的同行进行估值,而新业务鉴于模式仍未明朗,且不具有绝对的规模优势,暂时不进行估值。

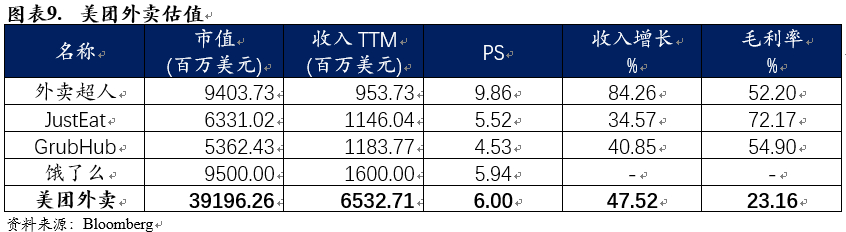

外卖业务方面,公司主要的对标企业包括GrubHub、外卖超人等,收入规模遥遥领先,公司收入增长速度处于行业平均水平,毛利率还是相对较低,因此采取行业平均的6倍PS估值(重点参照饿了么被收购估值倍数),计算美团外卖分部合理估值。

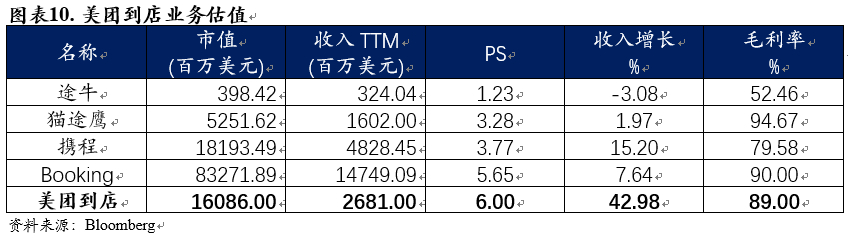

到店业务美团具有行业领先的增长率以及毛利率,虽然目前规模不具有优势,但是聚合了美团以及大众点评两大平台,目前公司是国内到店业务的领跑者之一,根据高增速以及高毛利给予行业较高的6倍PS。

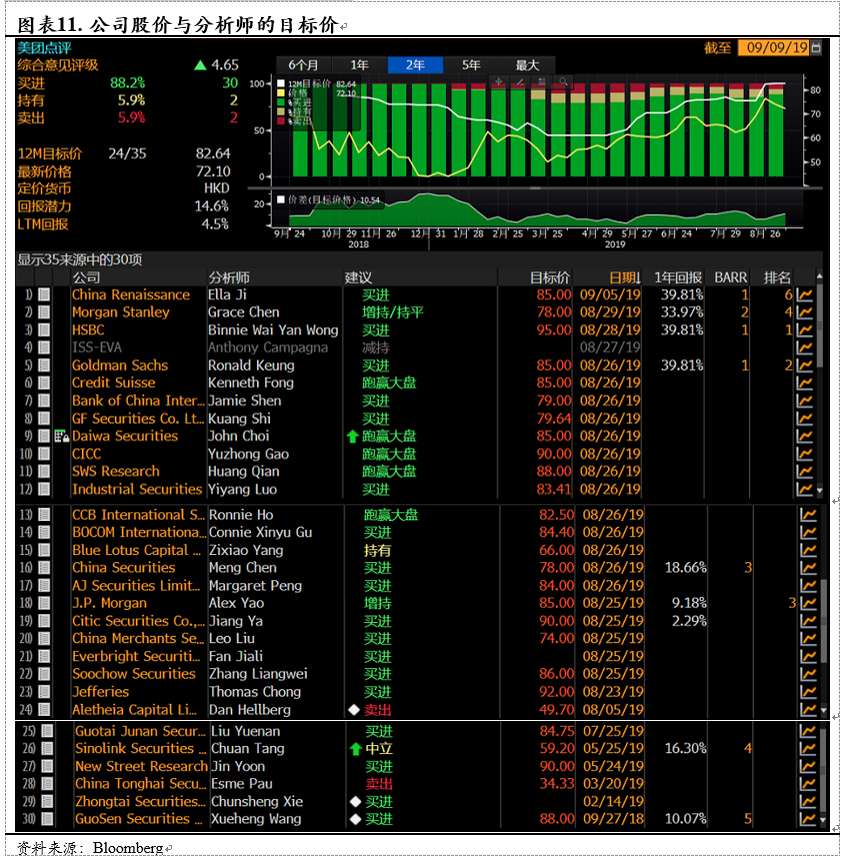

参考卖方分析的目标价,近6个月有2家投行给予公司卖出评级,但三个逻辑:配送成本居高不下、行业竞争格局恶化以及行业增长放缓,三个主要的逻辑都被公司最新财报证伪。市场上共25家券商给出买入评级,一致目标价隐含的涨幅为14.6%。我们认为公司目前价格正处于合理的区间,三四季度的骑手补贴以及固定资产折旧将和公司的估值溢价进行对冲,新兴业务暂时还不能获得市场估值。

本文来自基岩研究院—eason

免责声明

报告的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。基岩研究院对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本报告提供的信息进行证券投资所造成的一切后果自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 绝对要买·2019-12-19呵呵 羊毛还是要出在羊身上 美团外卖的脏 你见识过就知道了点赞举报

- 东吴旅客·2019-12-18目前的股价已经大幅度超过分析师给出的股价了?点赞举报