解析投资:锂电隔膜竞争格局一家独大的“恩捷股份”

近年来,受益于新能源汽车产业的发展,我国动力电池需求持续高增长。

居于核心地位的动力电池系统,占据了整车成本的45%左右。整个动力电池主要由电芯制造、PACK和BMS三大环节构成。电芯、PACK和BMS在电池的成本占比大概为2:1,然而对电池性能起着决定性作用的是电芯。

电芯主要由正极材料、负极材料、隔膜、电解液四大部分组成。四大材料中,正极材料成本占比最高,可达到整个电池成本的38%,其余三种材料分别占到电池成本的5%、7%、6%左右。

1、动力电池各材料竞争格局

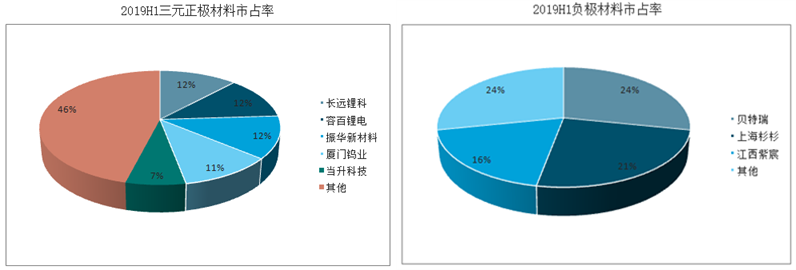

当前,正极三元材料格局高度分散散乱,各大企业仍处于激烈的竞争环境。而负极材料则是呈现强者愈强、弱者愈弱的马太效应,行内已形成三足鼎立的格局。

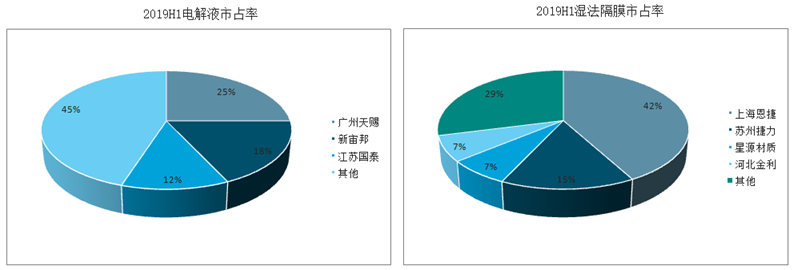

对于电解液材料,在当前电芯行业发展坚定高镍三元路线下,高镍三元路线利好拥有技术优势的主要龙头,目前行内已形成一超多强的格局。而隔膜材料为锂电池原材料中技术壁垒最高,制造工艺最难的部分,隔膜在锂电池中起到的关键两个主要作用是:隔开锂电池的正负极,防止正负极接触形成短路;薄膜中的微孔能够让锂离子通过,形成充放电回路。

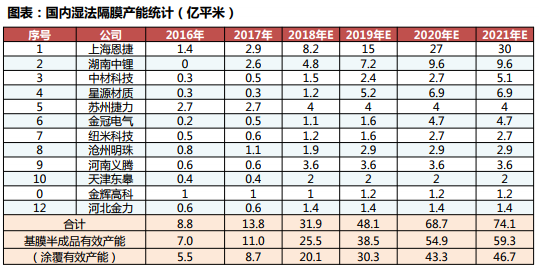

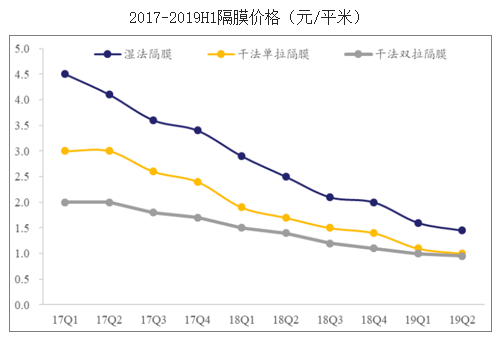

目前,隔膜的生产工艺主要有干法和湿法两大类。与干法隔膜相比,湿法隔膜更适合生产高性能、高能源密度比的动力电池。因此,湿法隔膜在国内动力电池领的域渗透率近几年 出现了快速提高。

目前隔膜材料在行内已形成一家独大的竞争格局,最能体现出强者愈强、弱者愈弱的马太效应。

2、行业成长空间

在国内市场上,我国新能源汽车的产销两旺,2018年我国新能源汽车合计销量124.67万辆,同比增长62.38%;2019年1-7月合计销量70.79万辆,同比增长43.72%。

伴随着新能源汽车销量高增长,我国动力电池需求持续高增长。2018年我国动力电池累计装机量为57.35GWh,同比增长57.0%;19年上半年装机30.0GWh,同比增长93.1%。

在全球市场上,欧洲将于2020年1月1日起正式实施超严碳排放新法规,欧洲电动车化将同步得到加速。

随着2020年国际车企电动车型放量推出市场,动力电池高端产能仍显不足,全球锂电池巨头CATL、松下、LG化学、三星SDI、SKI等纷纷开启新一轮大规模全球产能布局。国内厂商2019-2021年有望分别新增68/91/120GWh;日韩龙头2019-2021拟全球扩建65/102/93Gwh。

当前,在全球锂电池巨头的扩产周期下,同时伴随的是隔膜的扩产,而隔膜的扩产主要集中在龙头,处于高端不足,低端过剩阶段,上海恩捷产能全球领先。

3、隔膜材料竞争格局

最好的竞争格局是一家独大,集中度高,其他竞争对手与公司市占率相差较大,不成气候。稍差一些的竞争格局是一超多强,老大优势还是很明显。再次就是三足鼎立或两分天下的竞争格局。最差的竞争格局就是高度分散的竞争格局。

综上隔膜材料一家独大的竞争格局所知,在动力电池的各材料中,集中度高的隔膜竞争格局最佳,而一家独大的恩捷股份最具看点。

近年来在隔膜价格下降幅度较大,隔膜行业盈利能力恶化下,优质龙头加速突围是形成隔膜竞争格局一家独大的主要原因。

4、一家独大的恩捷

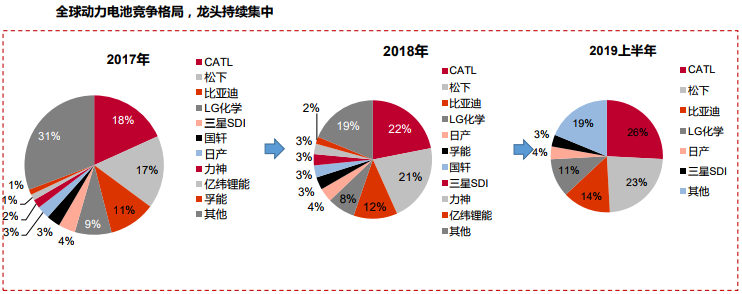

目前,全球锂电龙头集中度较高,且呈现逐步提升趋势,2018年CR5集中度已达78%。

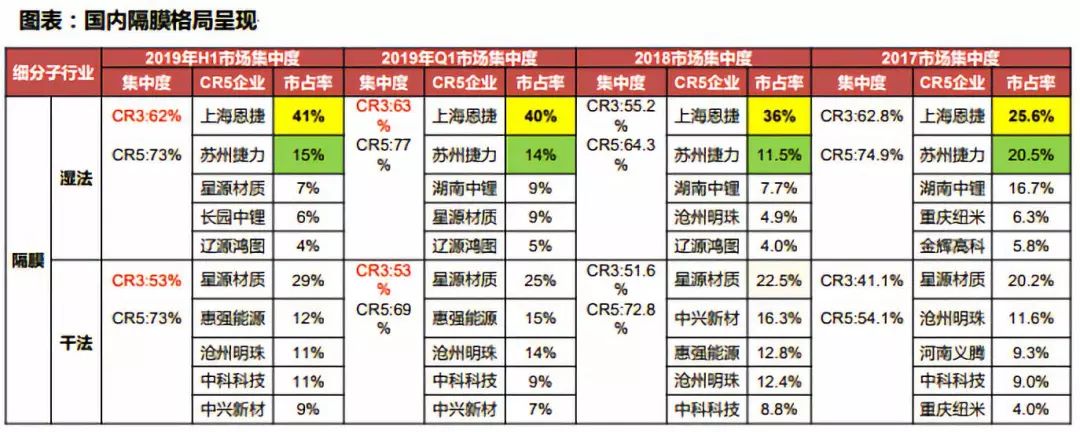

在技术领先与规模成本优势突出下,恩捷股份通过深绑锂电龙头与之同步实现集中度上升。恩捷是宁德时代湿法隔膜的第一大供应商,2018年宁德时代对恩捷的采购量占其湿法隔膜采购总量的50%以上;同时,恩捷占国轩高科隔膜采购量90%以上,占比亚迪的20%-30%。而宁德时代、比亚迪、国轩高科占据了国内市场近80%的动力电池市场份额。

据数据显示,恩捷2019H1市占率大幅升至约40%,远超第二名。此外,在完成收购捷力后上海恩捷市占率将超50%,公司市占率将持续提升。

隔膜材料技术壁垒高,以及隔膜价格持续下降,是促使恩捷股份形成一家独大的主要原因。

在技术的高壁垒下,公司董事长李晓明、副董事长李晓华等人均有美国工作经历背景,其中李晓明、李晓华为高分子材料硕士。日前,公司拥有约150名的研发团队,其中包括来自美国、韩国、日本及国内的知名专家,在产品研发和产品量化转换能力极强。当前,公司产品丰富,技术领先,已具备5-7μm超薄湿法隔膜批量供应能力。公司的湿法隔膜产品开发已达到80多个品种,已成为市场上供应锂电池隔膜产品种类最为丰富的供应商,丰富的产品品类能满足客户的不同需求,有利于客户开拓。

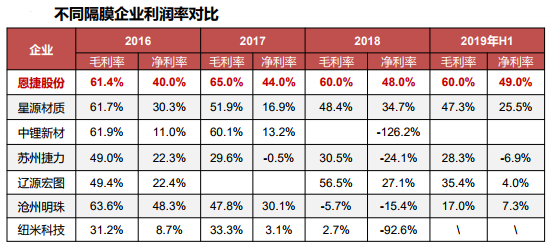

在隔膜价格持续下降中,公司成本控制力极强。公司长期对生产设备和生产工艺持续不断的改进,使得公司锂电池隔膜生产设备的单线产出处于行业领先水平,单位折旧、能耗、人工成本均低于行业平均水平。此外,公司持续改进辅料回收效率,使得辅料消耗量也远低于同行业其他企业。同时,公司作为国内最大的湿法隔膜供应商,其规模优势也提升了公司的生产效率及采购优势,有效降低了公司的成本。从毛利率上看,恩捷股份毛利率远高于同行。

5、未来成长潜力

在一家独大且行业集中度持续提升,叠加公司的行业市场空间还仍处于成长期,意味着公司未来将迎来行业及公司市场份额的双击成长。

在隔膜价格持续下降,行业盈利能力持续弱化,各企业普遍处于亏损的状态下,已导致大多数企业难以进一步扩充产能,而恩捷可继续凭借技术与成本两大领先优势,在其他企业退出竞争下,抢占更多的市场份额。

另外在海外市场方面,松下、三星、LG占海外锂电池市场80%以上份额。目前恩捷的产品品质已达到国际先进水平,有望加快海外锂电供应,提升海外供货份额,贡献业绩弹性。2019年5月19日,恩捷公告与 LG Chem签订了总金额不超过 6.17 亿美元的《购销合同》,合作期限长达5年,此次合同的签订是公司在海外动力电池隔膜供应的一大突破。

最后,公司在今年收购苏州捷力后,不仅市占率将提升至50%以上,加速行业竞争格局优化,而且还将令公司直接切入消费电池领域。据了解,当前恩捷出货量以动力电池为主(占80%),而苏州捷力已面向国际日韩客户批量生产5-7μm的用于消费类锂电高端超薄隔膜,已拥有丰富的3C领域客户优势,市占率居行业第二;考虑到恩捷规模优势,未来将在客户上特别是消费类领域形成协同效应,有望全面切入动力、消费领域龙头客户。

风险解析

1、当前在国内锂电龙头中,CATL以恩捷湿法隔膜为主;比亚迪则自产隔膜,部分外部采购;孚能18年以前以进口Celgard干法,19年转向国内恩捷、星源等供应商。公司在深绑大客户的同时,一旦下游客户如同比亚迪进军隔膜材料自产隔膜,公司业绩将受其影响。

2、在公司深绑大客户的同时,公司的应收账款占营业收入比较高,2019年上半年公司的应收账款占营业总收入高达121%,表明公司对下游的议价能力不足,考虑到目前公司下游客户具备较高信誉,逾期坏账风险较小。

(文章来源于:解析投资)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。