亮眼财报暗藏隐忧,阿里电商业务难逃疫情冲击?

阿里巴巴今日发布截至2019年12月31日的2020财年第三季度财报,这份报告备受关注,这不仅是阿里强势回归港股后的第一个财报,也是疫情以来第一家发布财报中国互联网的巨头,此前百度推迟了财报发布时间。

显然,如期发布财报的阿里没有让大家失望,营收和利润都双双大超市场预期,正如我此前所说,第三财季是拥有双十一的电商大季,已知的2019双十一天猫全天成交额2684亿,阿里必然会交出亮眼的成绩。但第三财季还没有疫情黑天鹅,市场所有焦点将集中于今年的第一季度也就是阿里2020年第四财季的情况,疫情爆发期,阿里这般巨头是否会伤筋动骨?

阿里说,是的,疫情时间不确定,很可能出现负增长。导致阿里财报亮丽股价仍下跌。

核心电商业务稳健,阿里云收入首破百亿

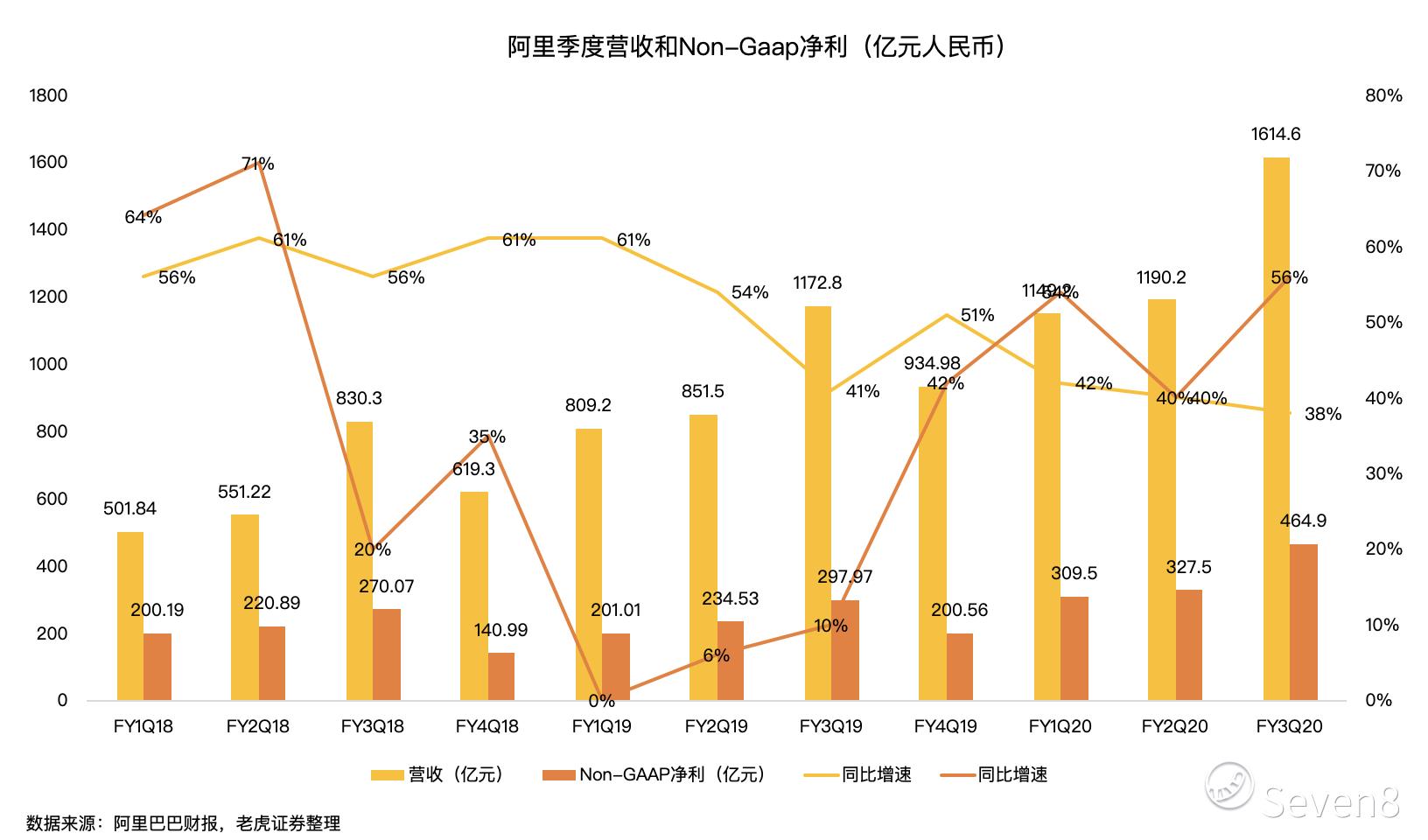

阿里巴巴第三财季营收为人民币1614亿元,同比增38%,好于市场预期的1592.09亿元。非美国通用会计准则下,季度净利润为人民币464.94亿元,同比增长56%。阿里千亿体量下,仍保持收入38%、利润56%的增长实属不易。当季亮点在于首次公开的淘宝直播数据,截至2019年12月,观看淘宝直播的月活跃用户和淘宝直播带动的GMV,同比增长超过一倍。

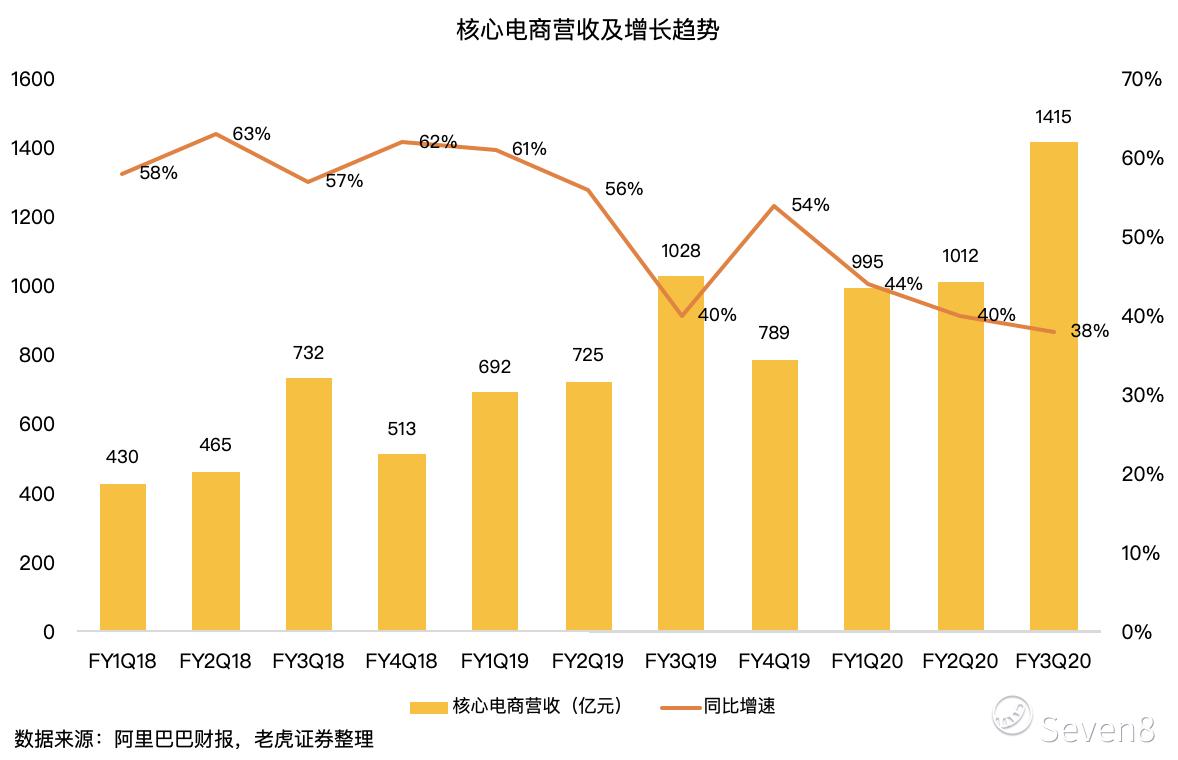

阿里核心电商业务贡献收入1414.75亿元,同比增长38%,占比总收入的88%。核心电商收入堪称阿里集团的供血机,并且是唯一盈利的业务,阿里靠电商业务为集团带来源源不断的现金流去长期投资于云业务的建设和创新项目中。

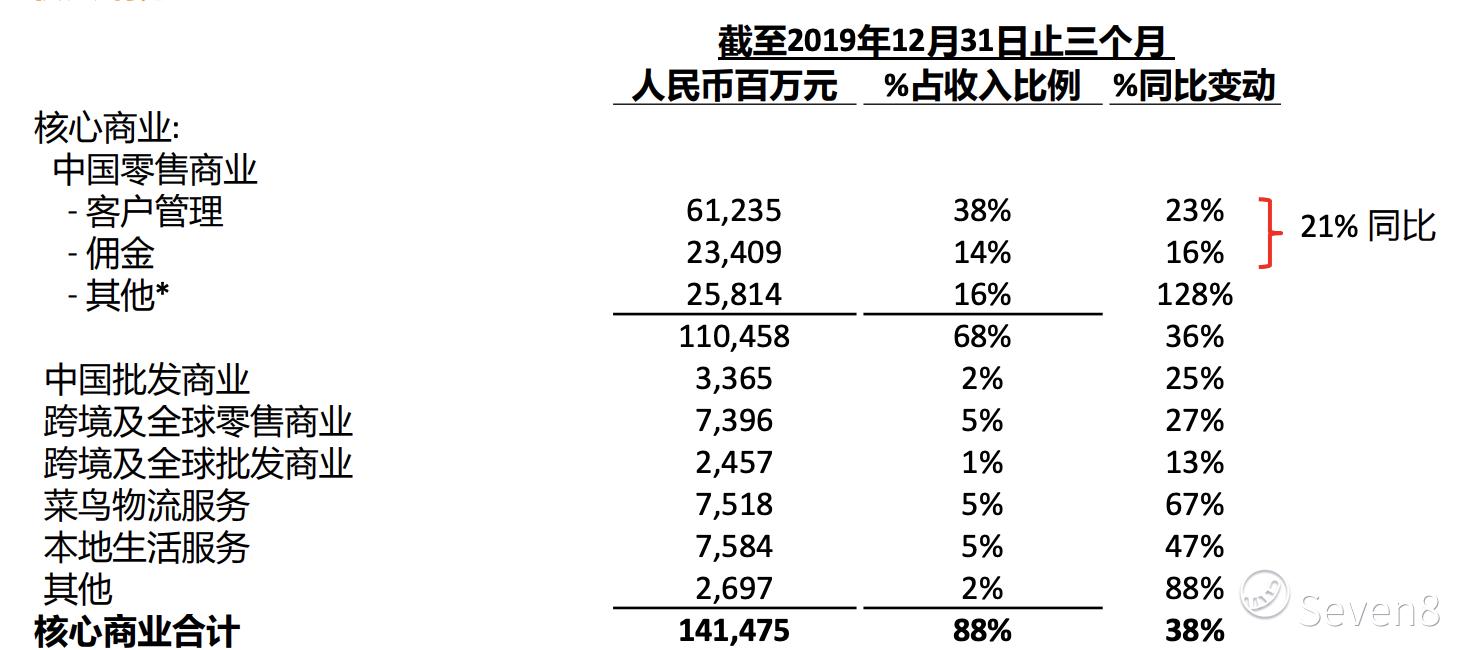

核心电商业务中,又以中国零售市场的客户管理(广告)、平台佣金、以及新零售和直营为主的其他业务为主要收入贡献。本季度,佣金部分增速已经下降到16%,下降明显,主要由于双十一期间的销售额补贴政策将佣金返还给平台(天猫平台年费按照GMV总额进行50%或100%的返还)。

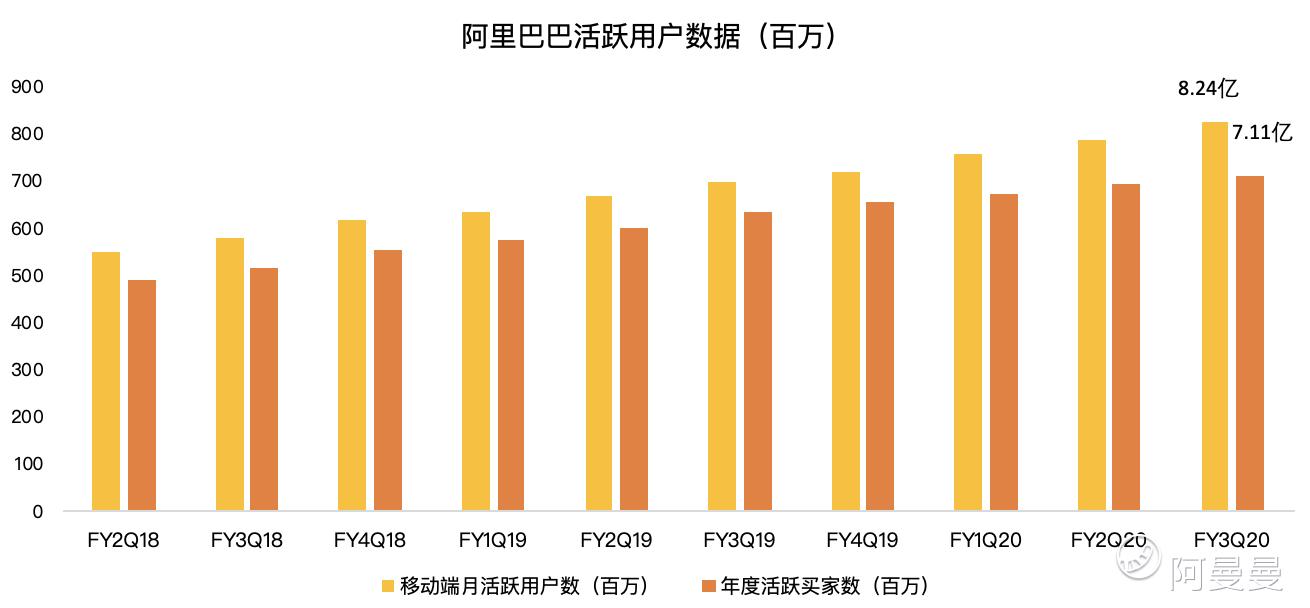

关于用户数据方面,截至2019年12月31日,年活跃买家数增至7.11亿,季度净增1800万,虽然数据依然增长,但电商大季这个季度新增数却不够让人满意,过去几个季度净增都超过2000万,也可以说明阿里用户规模上确实离天花板不远。

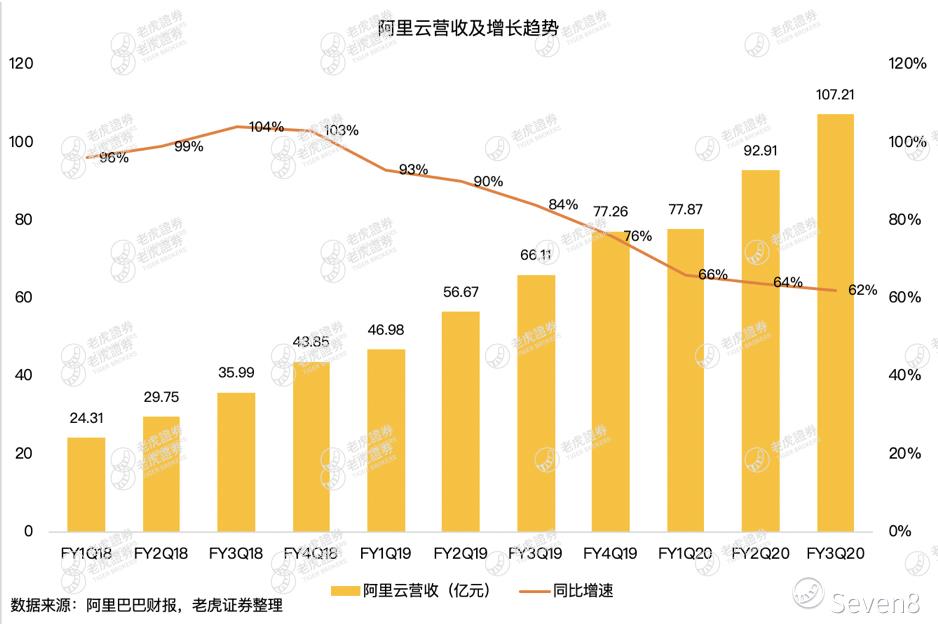

云计算继续担当保增速重任,第三财季云业务同比增长62%至人民币107.21亿元,主要由于公有云和混合云推动。这是阿里云收入首次破百亿,但从图中可见云业务增长继续放缓,但放缓速递有限。另一方面,云业务本身调整后EBITA亏损为人民币3.56亿元,亏损率进一步缩窄至-3%,临近扭亏点,是一个好的兆头。参考国外头部云计算公司,随着企业客户的增加,规模产生边际效应,相应阿里云的春天很快到来。

疫情将使阿里增长放缓,但促进钉钉、新零售渗透

去年的业绩代表过去,当下的才是未来。在阿里电话会上几乎每一个提问都跟疫情有关。这个年度黑天鹅降临让投资者不得不担忧阿里2020财年第四季度(即日历年2020第一季度)的业绩。阿里在电话会上明确表示,疫情对其供应链、物流有很大的影响。尤其是菜鸟,虽然财务上基数小不会很明显,但由于人员尚未返工,当前物流运力只有10%多,严重影响物流效率。

此前阿里巴巴出台一系列抗疫扶助计划来帮助平台的商户。这其中包括:

- 减免平台商家经营费用,对所有天猫商家,免去2020上半年的平台服务年费;

- 提供资金支持,为商家提供低息免息贷款;

- 联合菜鸟设立10亿元专项基金,用于补贴供应链和物流;

等等 ```

其中第一条,对天猫商家免去上半年年的平台服务年费对阿里巴巴上半年的核心电商收入有一定的影响。我们从上面看到,阿里的主要收入支撑是淘宝天猫的广告和佣金业务,第三财季,这两项收入加起来为人民币846.44亿元,同比增长21%,天猫平台服务费分为3万和6万档,根据华兴资本此前测算,如果按平均商家平均年费为3.5万,天猫25万商家,这项措施将令阿里今年上半年损失超过40亿元人民币。加上,如果疫情期间经营环境不好,商户很可以减少广告预算,受到影响将更大。

阿里电话会议中也明确回答,疫情将会对财务有直接影响,收入增长将会放缓,不排除大服务的放缓,淘宝、天猫和本地审核服务也可能出现负增长。阿里这么说,明显是在管理投资者预期,也自行先释放风险,让分析师将下季度的预期给下调,以免到时候大幅不及预期导致股价暴跌。

另一方面,疫情也催生了一些新业务的机会,阿里钉钉作为国内首屈一指的在线办公软件近期下载量激增,2月6日,钉钉下载量首次超过微信跃居免费排行榜总榜第一名。根据QuestMobile数据显示,盒马生鲜的app在春节期间日均DAU同比增长127.5%,在众多生鲜电商APP中排名第一。但是这两个领域对于阿里的核心电商业务来讲都微不足道,所层显得增长也无法弥补电商的损失。

总结

疫情当前,阿里的业绩将受到较大的冲击,甚至大于之前市场的预期,短期股价可能会波动。但作为一家市值6000多亿美元的中国第一大互联网公司,阿里在下行周期的优势也是其强大的现金流所创造的抗风险能力。截至2019年12月31日,阿里经营性现金流达人民币965亿元,Non-GAAP下自由现金流达人民币782.79亿元,集团账上现金及现金等教务更是超过3000亿元人民币。

相信业务多元化、稳定的盈利以及健康的现金流能够保证了阿里从容应对当前的黑天鹅,并具备转为危机发展新业务,以及扶助中小企业的能力。但其他的不如阿里这般强健的公司又将如何呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 阿曼曼·2020-02-15再来谈谈阿里财报看京东疫情期 $阿里巴巴-SW(09988)$ $阿里巴巴(BABA)$ 阿里表示必需消费品需求不减反而出现增长,也就是粮食品和日化用品。可以理解在家待着也的吃也的用,但是可选消费品比如服饰、消费电子购买意愿下降,在家待着衣服都懒得换确实会消费意愿下降。 $京东(JD)$ 过去以3C品牌为主,现在日百商品已经占收入比例到了35%左右。阿里更擅长非标品,京东在标品做的更好。[微笑] 加上京东长期耕耘物流,在过去两个季度已经实现正向经营利润率,在全国物流吃紧的情况下,京东物流肯定也受影响,但实力体现可能会更明显。点赞举报

- 雄安庄哥·2020-02-14👍为国付出1举报

- 天高云淡_3605·2020-02-14阿里你最棒1举报

- sAm9527·2020-02-15其实疫情对于阿里来说反而是利好点赞举报

- DDD2·2020-02-14看得远,想得深点赞举报

- 价值投资为王·2020-02-14如果因疫情而下跌真的是机会点赞举报

- A守望者·2020-02-14负增长也属于增长的一种 [笑哭]点赞举报

- 爱玩·2020-02-16很好点赞举报

- 热的粪·2020-02-1426666666666点赞举报

- 冯升·2020-02-1466点赞举报

- 云在青霄·2020-02-14好点赞举报

- 张20·2020-02-14好点赞举报

- 梅西点球打飞·2020-02-14[冷漠]点赞举报

- Tybb·2020-02-14可能1举报

- 万水千山_随心·2020-02-14好1举报

- 毋所事事·2020-02-14第一季?1举报

- 美国也荒唐·2020-02-14可能吧2举报

- 战无忧·2020-02-14让利?1举报

- Icefrog·2020-02-14[微笑]1举报

- cxj·2020-02-14[微笑]1举报