巴菲特买的生化基因好在哪?

巴菲特Q4增持的多只股票里生物科技公司生化基因引发广大投资者关注,这是继去年阿尔兹海默症药物引发关注之后的又一次聚焦大众目光,那么这家公司究竟好在哪?巴菲特向来喜欢捡便宜,现在还能跟着捡便宜吗?$生化基因(BIIB)$

- Biogen的市值约为500亿美元,前景广阔,市盈率约为12。该公司专注于阿尔茨海默氏症,中风,ALS和其他药物。

- 我建议投资者在2020年注意很多催化剂,包括新药批准的可能性和现有业务的下降。

- 考虑到催化剂的数量,目前它被严重低估了,这是一项长期投资。

目标市场

Biogen的巨大市场潜力来自它在许多不同的巨大市场中运作的事实。对于一家市值500亿美元的公司而言,生物技术公司有关药物试验的新闻通常不会使股价上涨两位数。

(Biogen的投资组合-公司投资者介绍)

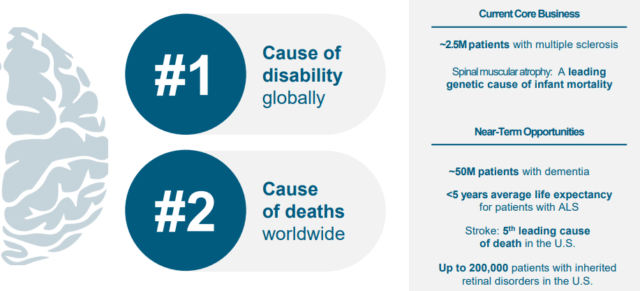

大脑是最不了解的器官之一,对现代医学的影响显而易见,与神经系统有关的健康问题迅速成为主要问题。Biogen处于解决此问题的最前沿。该公司的MS计划有约250万患者(该疾病的发病率约为1/400人)。此外,该公司的SMA计划正在努力解决一个巨大的问题,即“婴儿死亡的主要遗传原因”,而且在这里确实面临竞争,我们将在后面讨论。

除此之外,Biogen是阿尔茨海默氏病治疗的领先潜在提供者,该药物目前尚无推荐治疗方法,仅在美国就影响数百万。该公司最初表示,根据原始数据,不值得进一步购买该药物。但是,它使试用期延长了几个月,事实证明它实际上可以工作。

当然,该药是否会上市还有待观察,但是,Biogen目前正在与美国,欧洲和日本的FDA进行合作,以调查监管文件。如前所见,该公司还针对阿尔茨海默氏症进行了3种其他分子的试验,尽管它们都处于早期阶段。对于不能治愈患者的药物,这里的市场潜力巨大。这意味着稳定的年收入,同时可以帮助数百万美国人。

假设Biogen每年收取6000美元的剂量(与中风,另一种神经科学疾病的平均费用相一致),假设仅那些患有中度或重度阿尔茨海默氏症的人得到治疗,该公司每年就可以赚取210亿美元。

(Biogen管道-公司投资者介绍)

Biogen未来发展的总体机会组合清楚地证明了其研发渠道的实力。除了阿尔茨海默氏病和痴呆症,它还在努力扩展其MS产品组合-这已经是该公司的主要产品组合。该公司在第3阶段有一种单独的ALS药物(在美国,这会同时影响16,000人)。

百健公司还开始向生物仿制药业务扩展,推出了一种新的针对Lucentis的第三阶段生物仿制药(该药每年收入105亿美元)。旁边带有绿色“数据”的每种药物都希望在2021年YE之前获得新数据。对于公司而言,这包括3个主要的3期读数,以及潜在的FDA或其他国家对阿尔茨海默氏病和痴呆症的批准。

如我们所见,Biogen在许多市场中都有许多重要的机会。老年痴呆症每年可能价值数百亿美元。到2026年,ALS的年价值可能接近10亿美元。预计Stroke到2025年将成为一个近450亿美元的市场。如我们所见,该公司的研发产品组合在许多主要市场中都拥有重大机遇。

核心特许经营业绩

除了Biogen在许多目标市场上拥有巨大机会之外,该公司还在当前市场中表现良好。

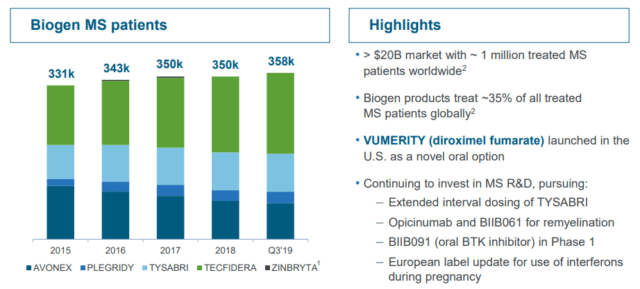

(Biogen MS患者-公司投资者介绍)

它的核心特许经营权是MS,这一事实从该公司的“产品治疗了所有MS患者的约35%”这一事实就可以明显看出。换句话说,Biogen的质谱业务为公司的每股收益产生约16美元的年度利润(目前交易价为330美元左右)。尽管已经拥有了市场领先的份额,该公司仍继续扩大其产品组合并投资于MS研发。该公司还有许多其他药物可以帮助其扩大市场和收入。

但是,Biogen的MS产品组合存在一些风险,无法以个位数来支持公司的市盈率。其最大的药物是Tecfidera,Interferon和Tysabri。该公司一直致力于扩大具有较低胃肠道不适感的Vumerity,目的是将患者从Tecfidera撤离。但是,其他最大的药物都面临着专利挑战。

这些专利挑战可能会导致在未来1-2年内全面使用仿制药,而且一些最大的药物(例如Avonex)已经出现收入下降的情况。当然,Tecfidera最近已经开始面临专利挑战,有可能使它失效。鉴于Biogen的MS药物占该公司收入的70%,因此值得大力关注。

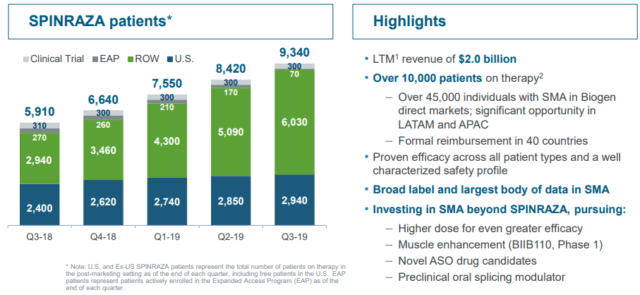

(Biogen Spinraza患者-公司投资者介绍)

另外,Biogen的Spinraza在新产品上做得非常出色。该药的“ LTM收入为20亿美元,接受治疗的患者超过1万人”(即,每位患者每年20万美元的收入)。该公司已经“在40个国家/地区拥有超过45,000名SMA个人的正式报销”-它具有巨大的扩展潜力。该药的年收入和正式报销额的增长表明其已迅速发展为重磅炸弹。病人终身使用它以及高额的年收入支持持续的财务成功。

该公司拥有最大的SMA数据,并且正在继续评估其可以扩展到的新药和领域-可能会走向单药治疗。还值得注意的是,一个新的竞争者出现了-Zolgensma,这种药物可以单剂量治愈SMA,费用为210万美元。到目前为止,它仅被批准用于2岁以下的儿童,但如果扩大使用范围,鉴于给药的简便程度,它可能会伤害Spinraza,否则将迫使Spinraza大幅降低价格。

但是,根据诉讼,Spinraza的专利保护范围从2020年代到2030年代。这可能意味着将获得约20亿美元的收入,并确保公司的发展。

(Biogen生物仿制药收入-公司投资者介绍)

另外,Biogen还在努力发展其产品组合的最后一个方面,即其生物仿制药业务,到2020年将产生近10亿美元的收入。该公司正在努力开发多种生物仿制药,到2018年,其全球市场将近110亿美元。这比其他竞争对手(如Amgen(NASDAQ:AMGN))进入生物仿制药的规模要小(Amgen的目标是生物制剂的销售额达到1000亿美元)。

该公司持有其生物仿制药公司三星Bioepis 49.9%的股份。这是非常重要的,因为生物仿制药的收入加上Spinraza的收入将为公司带来超过20%的收入,并具有长期的安全性和增长潜力。因此,这些项目可以帮助公司避免MS业务下滑的风险。

财务绩效

综合所有这些,Biogen拥有令人难以置信的强大财务业绩,可以帮助公司前进。

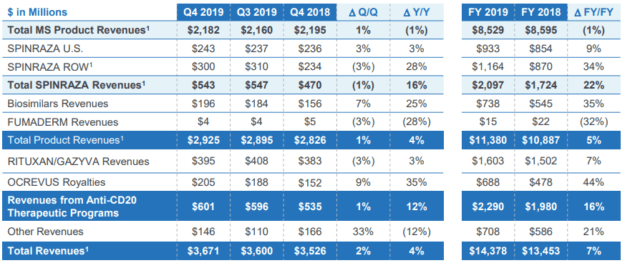

(Biogen收入图片-公司投资者介绍)

上面显示了Biogen的总收入。为了一览无遗,比较2019财年与2018财年的收入非常重要。可以看出,该公司的整体收入增长了7%,因为MS的小幅下降是由投资组合中其他地方的强劲增长所弥补的。值得一提的是,该公司的收入同比增长7%,MS产品收入占2019财年收入的59%,低于2018财年的64%。

这里有一些重要的事情值得注意。首先,鉴于上面讨论的MS收入威胁,MS收入百分比的下降令人兴奋。其次,Biogen从其他合作药物(抗CD20,治疗程序,同比增长16%)中获得了可观的收入。该公司的Gazyva是在美国共同销售的一种癌症治疗药物,到2023年将失去排他性(仿制药〜2025-2026)。

另外,该公司从罗氏的一种药物Ocrevus获得了近24%的特许权使用费(OTCQX:RHHBY),该专利的专利权一直延续到2030年代。Ocrevus药物实际上是Biogen的MS产品组合的竞争者,但是从药物中获得24%的专利权使用费却不会超过您现有的产品组合,这并不是一件坏事。到十年中期,Ocrevus的峰值销售额预计将达到40亿美元(尽管其他估计值接近70亿美元)。这意味着Biogen无需支付费用即可获得1-18亿美元的特许权使用费,这可以帮助支持该公司MS收入下降。

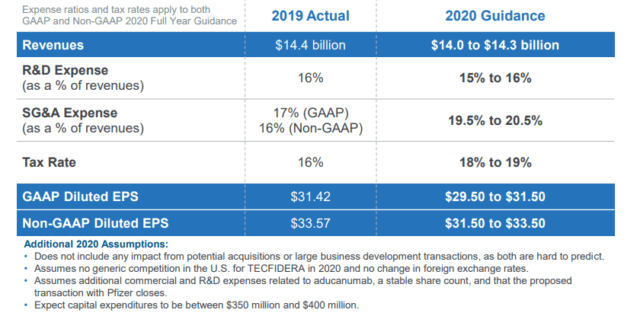

2020年预测-公司投资者简报

除了收入分析之外,公司的利润仍然非常强劲。它的2019年GAAP每股收益为31.42美元/股,预计中点的2020年GAAP每股收益为30.5美元,收入下降1-2%,税率略有上升。这意味着该公司以2020年EPS计的市盈率低于9。

但是,有趣的是,如果Biogen摆脱了其全部MS产品组合,并且由于其从许可中获得了可观的收入,同样以较高的百分比削减了研发,行政和销售成本,则EPS可能至少保持$ 12.5-14 。这将使公司的每股收益略高于20,低于标准普尔平均水平,并且仍然令人兴奋。

更进一步,它假设MS业务消失了,这不太可能。它表明,投资者没有将特殊价值归因于其他领域或公司研发组合的增长。这有助于表明Biogen是一家优质且被低估的公司。

我想讨论的股东回报的最后一部分是公司宣布的回购。就在一个多月前,Biogen宣布了一项50亿美元的回购授权,此前的授权额为50亿美元,到目前为止,它已花费21亿美元。这意味着它目前可以回购价值约79亿美元的股票,占公司股份的16%。在阿尔茨海默氏症药物正在等待潜在批准的时候这样做,意味着它在批准方面有效地发挥了自己的作用-更少的份额意味着批准或拒绝会增加份额。

催化剂与风险

Biogen作为一项投资,在2020年具有许多催化剂值得关注。首先是从药物的角度来看-在这里寻找的催化剂如下。作为参考,每种催化剂性能不佳都会有风险。

批准Aducanumab-Biogen的Alzheimer药物无需引入。该公司正在向FDA申请批准,而批准很容易将其市值提高两位数。同样,未获得批准将使库存减少两位数。

Spiranza的增长/挑战-Spinraza是一种专注于SMA的新药,近来已显着增长。该公司最近面临Zolgensma的竞争,目前仅批准用于2岁以下的用户。但是,Spinraza收入的情况值得关注。

微软特许经营权-该公司推出了其新的Vumerity药物,该药物到目前为止效果不错,并且还从Ocrevus产生了特许权使用费。但是,其现有药物面临着重大威胁,并且是主要的收入来源-即使当前的法律挑战没有解决,还会有更多的挑战,而且仿制药将在短短几年后问世。但是,这里的收入下降率很重要-P / E为9的3-4年对于股东价值而言是巨大的差异。

重要数据显示-BIIB059狼疮的第2阶段取得了积极的成果,目前正进入第3阶段,有可能在2020年获得数据;到2020年,脉络膜炎的BIIB111应该具有3期数据;TMS007在YE 2020之前预计的第二阶段急性卒中数据;以及YE 2020预期的第二阶段BIIB054数据。

我建议谈论的最后一个催化剂是Biogen收购一家大公司或被收购的潜力。面对Humira的亏损,AbbVie(ABBV)收购了Allergan。寻求成长的百时美施贵宝(BMY)收购了Celgene。安进(Amgen)从百时美施贵宝(Bristol-Myers Squibb)进行了130亿美元的收购,吉利德科学(GILD)在2017年进行了110亿美元的收购,此后一直表示处于收购模式。

Biogen基本上没有这样做。但是,该公司可能成为收购目标,或者可能在2020年进行重大收购-我建议同时注意这两个方面。

诉讼更新

作为本文的附录,2月5日,Biogen在赢得了Mylan(MYL)(一家主要的非专利药物生产商)的Tecfidera专利挑战后,股价飙升了近20%。这是巨大的,因为如上所述,Tecfidera提供了公司30%的收入,并且面临着各种专利挑战。(尽管这是一个良好的开端,但我认为这场官司不会最终解决。)

我们还讨论了该公司的非MS收入占收入的40%,这意味着仍有30%的MS收入仍处于风险之中。但是,值得强调的是,由迈伦(Mylan)发起的争辩说,“特非斯达(Tecfidera)的某些部分不具有专利权”,该审判正在寻求使该成分的2028年到期的专利无效。结果,这项专利挑战失败可能表明Tecfidera的收入和利润在2030年之前都是安全的。

结合公司的其他努力,以及Tecfidera以外的现有MS收入不会下降至0的事实,尤其是如果可以将更多患者转移到Tecfidera,这一事实将有助于以低两位数的P / P突出公司的被低估的性质。 E比。

结论

Biogen是一个巨大的投资机会。该公司在阿尔茨海默氏病,中风药物,ALS和Spinraza中拥有巨大的机会。我们可以看到,尽管潜在的重大专利挑战,但Biogen的收入在过去一年中增长了7%。同时,它为2020年GAAP每股收益提供指导。

尽管承诺,该公司的市盈率仍低于10。投资者担心质谱产品线,但其收入份额已从2018年的64%下降至2019年的59%。Biogen的投资组合的其余部分表现强劲,即使质谱产品下跌也无济于事它的公司P / E(来自忠诚度的可观收入)令人印象深刻。

https://seekingalpha.com/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 元大大·2020-02-19厉害点赞举报

- 太_刘骏·2020-02-17赞点赞举报