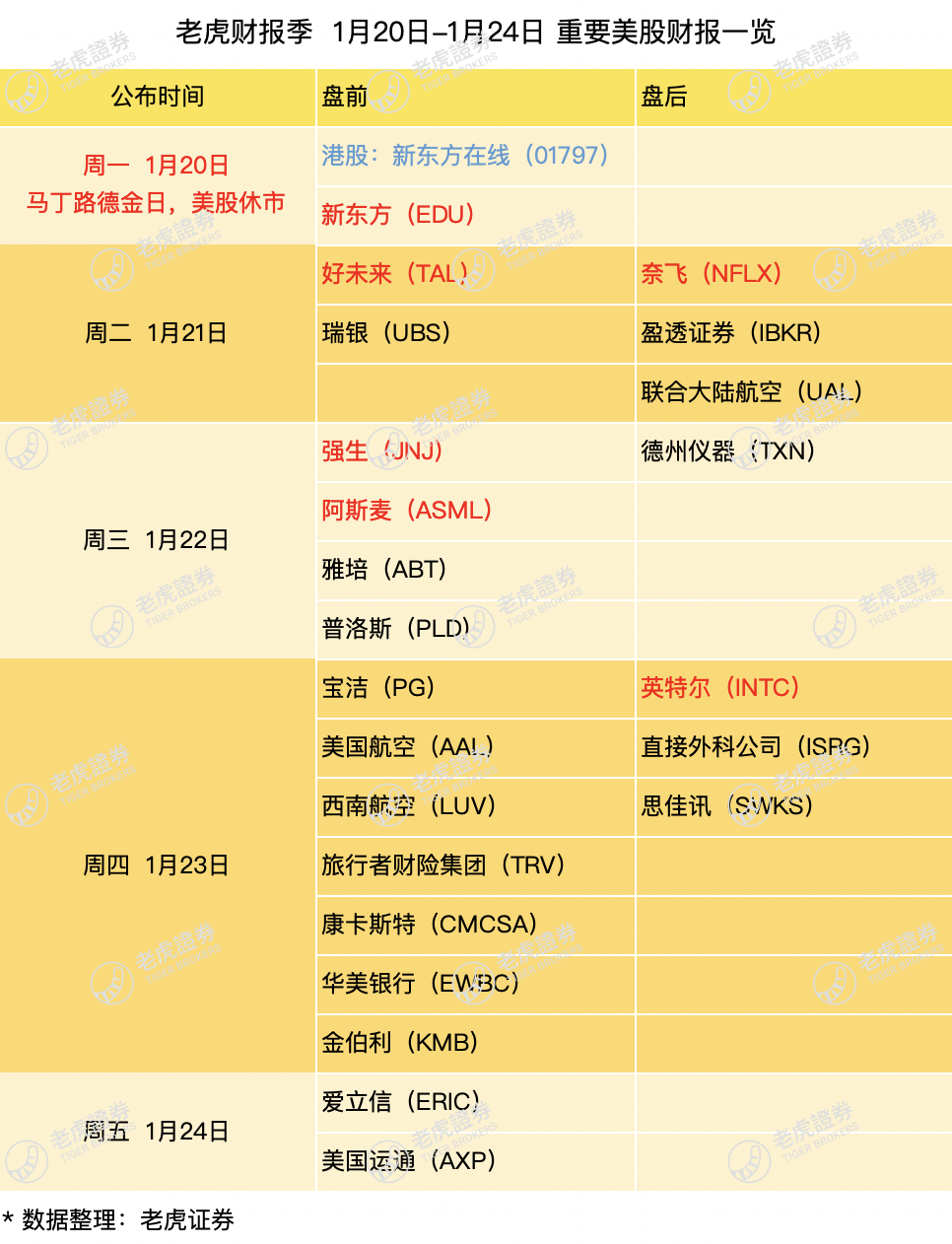

本周财报关注:Netflix、新东方、好未来、英特尔、强生、宝洁

在上周已经公布第四季度业绩的44家标普500成份股公司中,总盈利同比下降3.8%,总收入同比增长3.9%,其中75%的公司每股收益超过预期,有70.5%的公司收入超过预期。

本周将有更多的业绩报告出炉,近150家公司准备在本周公布业绩,其中包括40家标普500指数成份股公司。主要涉及的公司包括Netflix、强生、宝洁、英特尔以及一些航空公司和铁路运营商;中概股方面关注新东方和好未来。

周一/ 2020.1.20 | 盘前

新东方$(EDU)$

新东方在截至11月的第二财季中,营业亏损较上年同期有所减少,主要由于本季度营运成本增速继续放缓。成本压力降低主要原因是新东方放缓了教学能力的扩张的脚步,将本财年的增长限制在20%以内。

新东方第一季度就已经展现出了更加优化的增长模式,教学容量同比增长约24%,运营效率的提高进一步将第一季度的成本增幅降至16.4%,而上年同期的增幅为44%。

此外,夏季促销课程吸引了更多学生,提高了学生留存率从和学校设施的利用率,这都会推动收入增长。

周二/ 2020.1.21 | 盘前

好未来$(TAL)$

不包括基于股权的薪酬支出,好未来营业利润率在上季度下降360个基点后可能在第三财季有所缓解。预计新开设的教学中心的更高使用率和全额入学人数的更快增长助力好未来第三季度的收入增幅有望达到41-44%的目标区间的上限。

从10月份开始的这波涨势可能已经掩盖了成本上涨对公司整体盈利能力的影响,要知道好未来成本上涨的速度已连续七个季度超过收入增长。

以往持续亏损的“学而思”在线课程带来的收入贡献增加,可能令好未来利润率承压。

周二/ 2020.1.21 | 盘后

Netflix$(NFLX)$

尽管迪士尼和Apple TV的推出取得了空前的成功,但备受瞩目的电影内容可能会帮助Netflix击败第四季度的用户增长指引。

尽管《王冠》和《你》等热门剧集阵容强大,考但虑到去年同期增长了880万用户,本季度Netflix760万全球订阅用户的增长预测还是有些保守。公司指出,竞争加剧使影片的接受程度存在一定的不确定性。然而,根据SensorTower的数据,在面临严格比较的情况下,第四季度的下载量增加了3%,这不仅恢复了市场对Netflix的信心,也表明它能够在源源不断的原创作品中保持增长势头。

值得一提的是,除了用户粘性的回暖,公司还获得了24项奥斯卡提名。

周三/ 2020.1.22 | 盘前

强生$(JNJ)$

与所有大型制药公司的情况一样,市场对强生的关注重点将放在2020年的业绩指引上。

在第三季度的电话会议上,强生暗示在2019年会实现营收增长,但增幅低于固定汇率下的增长,同时盈利增长与营收增长保持一致。

市场共识是在2020年实现每股收益增长高于营收增长,虽然这在一定程度上是受股票数量减少的推动,但它也假设其他运营收入较2019年减少14亿美元,这意味2020年营收预计同比增长11%。强生的设备业务将在第四季度继续复苏,但机器人技术可能要到2021年才会有实质性进展。

此外,美国的流感季节达到了过去十年来的最高水平,这可能会提振消费者的需求。

雅培$(ABT)$

由于投资者对下一代Libre 2.0葡萄糖传感器的高预期但最终延迟发布,雅培2019年的表现低于标普500指数,而雅培的第四季度业绩将在很大程度上取决于2020年的有机增长前景。

由于Q4美国处方药增长疲软,预示着雅培在2020年将面临一个更艰难的有机增长比较,因此是否更新传感器的批准时间至关重要。MitraClip装置可能会在5月初为心力衰竭患者提供医疗保险,但由于对其效果存在争议,市场需求可能较小,对营收贡献不大。

总体来看,Libre 2.0、MitraClip和新的Alinity diagnostics平台的推出,预计推动雅培2020年将实现6-7%的有机增长。

周三/ 2020.1.22 | 盘后

德州仪器$(TXN)$

德州仪器第四季的共识营收为32.1亿美元,公认会计准则下EPS为1.01美元,降幅分别为14%和20%,与预测相符。

上半年复苏前景依然扑朔迷离,四季度业绩可能反映出德州仪器面临近年来最严重的年度收入下滑。销售增长和利润率扩张可能需要几个季度的时间恢复。

不过随着汽车行业环境的改善、与中国的贸易紧张局势的缓解以及个人电脑和智能手机市场的健康发展,德州仪器在2020年会有增长机会。

在过去一年下跌16%之后,2020年每股收益预期可能会趋于稳定,但德州仪器的远期市盈率已经接近10年高点。

周四/ 2020.1.23 | 盘前

旅行者财产险集团$(TRV)$

如果债务没有显著恶化,旅行者第四季的盈利环比会有所上升,因为第三季度的利润率预期有所下降。

在认识到负债业务的不利趋势后,公司一直在努力降低负债,在过去四个季度中,有三个季度重新调整了盈亏预测。第四季度的巨灾损失可能比较温和,彭博预测为2.28亿美元。

旅行者财产险仍在寻求增长机会,并从更高的价格中获益,因此本年度6%的溢价增长目标是可以实现的。

周四/ 2020.1.23 | 盘后

英特尔$(INTC)$

市场预期英特尔第四季营收为192亿美元,2020年的营收增长2%,利润率将略有下降,每股收益增幅将降至2%,这与AMD27%的营收增长和利润率扩张形成了鲜明对比,AMD每股收益更是提高了75%。

英特尔需要克服其PC CPU短缺,并在2020年提高其在CCG和DCG领域的销售,同时AMD的产品组合明显增强会继续加剧竞争,尤其是英特尔的10纳米产品迫切需要扩大品种和规模以驱动系统性能,以便于AMD展开竞争。

在2020年以后,英特尔将通过CPU、GPI和FPGA提供数据中心计算解决方案。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Johnson_chen·2020-01-28持续关注财报中。。。点赞举报

- 可爱的虎·2020-01-20下周会怎么走点赞举报

- 行走在路上·2020-01-20还会再涨吗点赞举报

- 蒙面锦织圭·2020-01-22666点赞举报