谷歌Q4财报不及预期,万亿市值只是“到此一游”?

Alphabet,通常被大家称为Google,是世界上最大的公司之一,在今年1月16日市值首次站上万亿美元,成为继苹果、亚马逊和微软后,美股第四支“万亿股”!

然而好景不长,仅仅在万亿市值俱乐部游荡了10个交易日后,随着今天凌晨,谷歌母公司Alphabet发布不及预期的第四季度财报,股价在盘后大跌4.1%,看来谷歌怕是要告别“万亿市值俱乐部”一段时间了。

值得注意的是,谷歌首次在财报中披露了YouTube和云计算的营收,虽然新任CEO皮查伊对这两项数据甚为激动,但难掩糟糕的四季度营收增长。

令人失望的Q4业绩

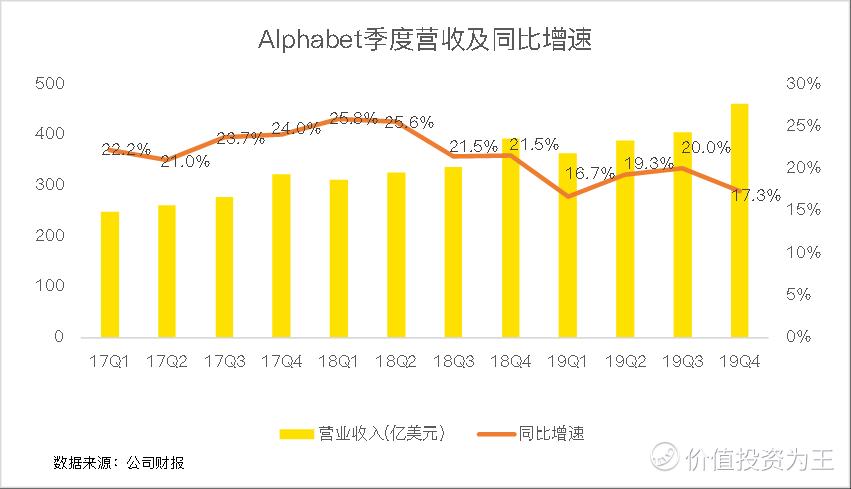

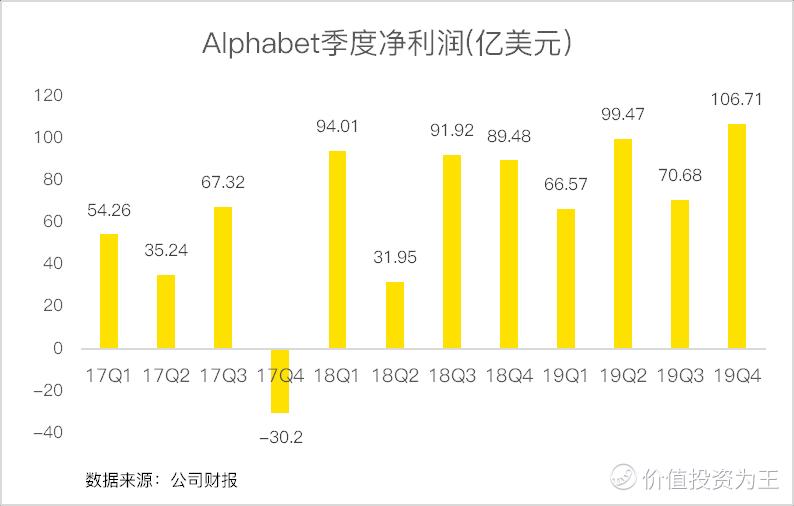

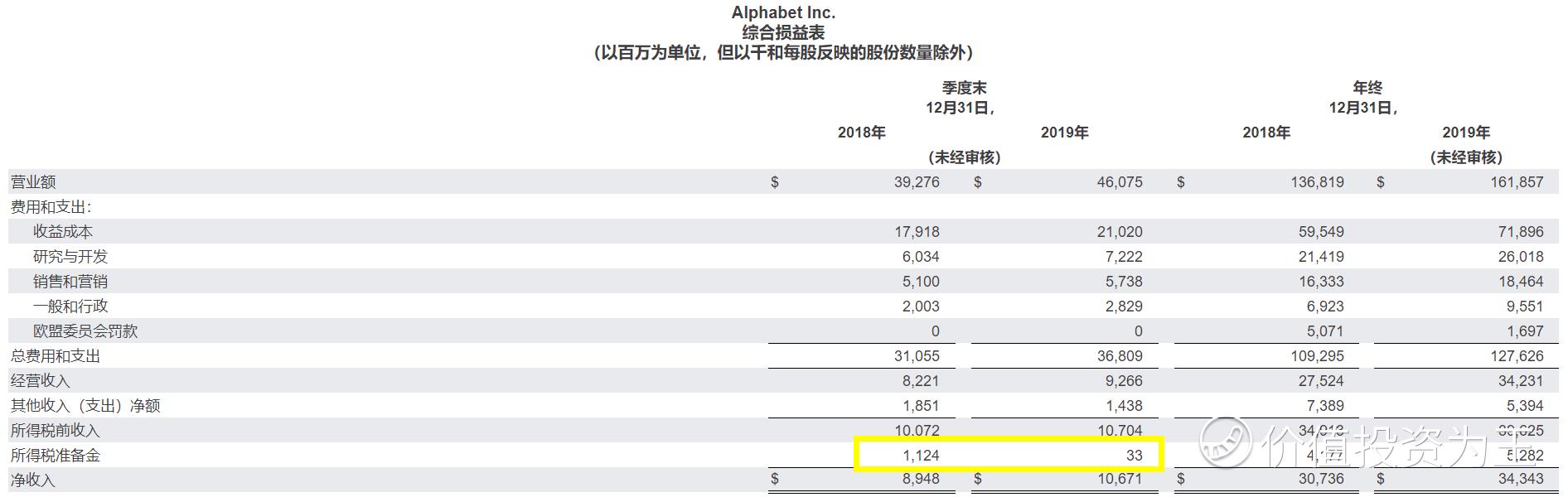

Alphabet业绩报告显示,第四季度营收为460.75亿美元,较上年同期的392.76亿美元增长17.3%,按固定汇率计算增长19%,不及市场分析师平均预计的469.4亿美元;营业利润为92.66亿美元,较上年同期的82.21亿美元增长12.7%,但不及分析师预期的99亿美元;净利润为106.71亿美元,较去年同期的89.48亿美元增长19.3%;每股收益为15.35美元,高于上年同期的12.77美元,超出市场预期的12.53美元。

这次财报跟以往的最大区别在于首次披露了Youtube和谷歌云营收数据,且在财报的开始,首席执行官皮查伊即迫不及待的宣布YouTube的广告年收入突破150亿美元,谷歌云收入突破100亿美元。

揭开这几项业务的神秘面纱让市场感到意外,在此之前,诸多分析师强烈要求谷歌披露这两项数据都不为所动,这次突然公布可能和去年12月份的一项变动有关。

在去年12月,谷歌两位创始人宣布辞职,成为甩手掌柜,改由桑达尔·皮查伊(Sundar Pichai)执掌巨无霸,Q4财报是皮查伊担任Alphabet CEO后发布的首份财报。

根据2014年批准并于2017年底生效的收入确认规则,企业在向投资者披露财务业绩的方式要与公司主要决策者(通常是首席执行官)报告财务业绩的方式相同,即CEO看到的数据也要向投资者公布。

之前谷歌始终没有披露YouTube和谷歌云的详细收入情况,主要在于前Alphabet首席执行官拉里•佩奇对公司日常管理不是很热衷,把主要的精力放在了更疯狂的科学狂想上。

但皮查伊已经向SEC承认他看到了YouTube和谷歌其他业务的业绩,因此,Alphabet落入了自己的圈套,将被迫在皮查伊的领导下公布这些业务的细节。

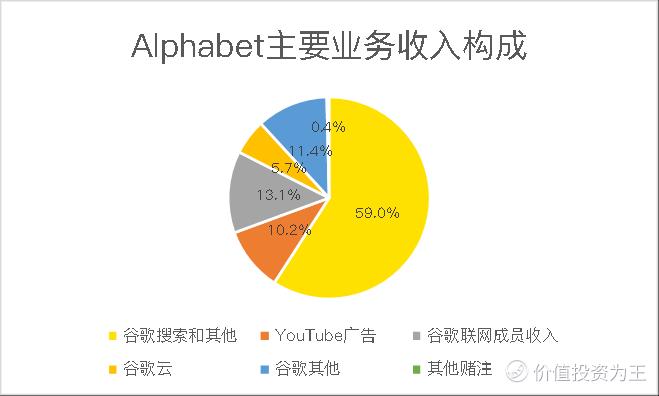

得益于业务收入披露的更为详细,Alphabet主要营收来源分为谷歌搜索和其他、谷歌联网成员收入、其他收入、YouTube广告和谷歌云,由于主做黑科技的其他赌注收入较小,暂不讨论。

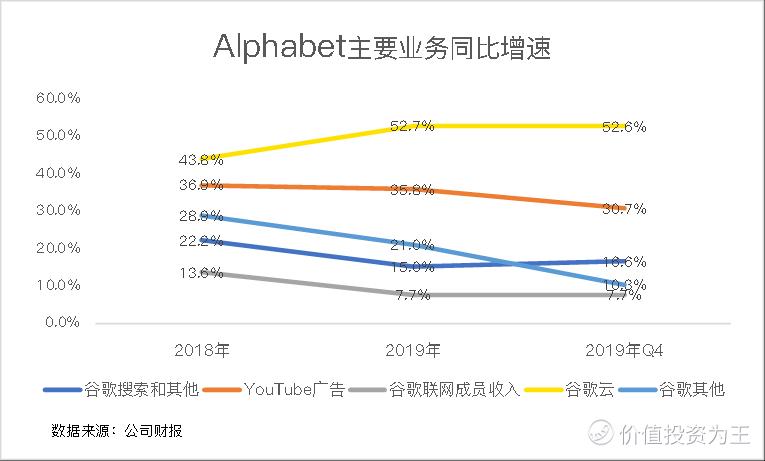

从细分收入来看,谷歌传统的搜索业务在Q4营收271.85亿美元,同比增长16.6%,相较于2019年全年15%的增长有所加速,但仍较2018年22.2%的增速有所下滑。目前占总营收比重59%,为第一大收入来源;

谷歌联网成员收入主要是谷歌合作伙伴网站通过AdSense计划所产生,Q4营收60.3亿美元,高于上年同期的56亿美元,同比增长7.7%,增速较2018年下滑严重,目前该部分收入是公司的第二大收入来源;

公司第三大收入来源是谷歌其他收入,主要包含Google Play商店中的应用内购买和硬件销售收入,Q4营收为52.6亿美元,同比增长10.3%,大幅低于2018年的28.9%的增速,主要是硬件销售拖累,较2019全年21%的增速接近拦腰斩断;

让Alphabet首席执行官皮查伊兴奋的YouTube广告收入营收47.2亿美元,同比增长30.7%,虽然有望取代其他收入成为公司第三大收入来源,但增速已经开始下滑;

谷歌云收入26.1亿美元,同比增速52.6%,是Alphabet增速最快的部门。

目前来看,YouTube广告收入增长下滑、其他收入增速腰斩是Q4营收不及预期的主要原因。

虽然公司净利润同比增长19.3%,超出市场预期,让投资者有所兴奋,但详细拆解收入和费用,情况并不乐观。

从收入端看,公司营收同比增长17.3%,低于净利润的19.3%,因此净利润超预期并不是收入增长带来。

从费用端来看,营业成本增速17.3%,与收入增速一致;研发费用同比增速19.7%,略超营收增速;营销费用增速12.5%,低于营收增速;一般管理费用大增41.2%,在Q4中,员工总数达到118899人,同比增长20.4%。

总费用和支出同比增长18.5%,因此,净利润增速超预期,即非营收大增,也非费用控制较好。

根据财报披露数据,2019年Q4公司有效税率为0.3%,所得税准备金只有3300万美元,而去年同期有效税率11%,所得税准备金11.24亿美元,只此一项,增厚净利润近11亿!

因此,Alphabet的净利润增速并没有表面数字那么好看。

也许,营业利润12.7%的增速更能反映真实情况。

万亿市值只是“到此一游”?

Q4的收益已成过去时,虽然短期对股价造成困扰,但资本市场永远喜新厌旧,如果2020年Q1能交出漂亮的答卷,谁又会在乎过去呢?

然而,今年一季度,谷歌的日子可能并不好过。

从Q4来看,广告收入379.34亿美元,依然占据了82.3%的收入来源。目前,广告业务除了Facebook、亚马逊等强敌环伺、巨头蚕食,还面临着全球经济下行风险。

在中国肆虐的新型冠状病毒肺炎为全球经济蒙上灰影,截止目前已有超过2万人感染,中国一季度的GDP预计会受到不利影响,而当前中国GDP已经达到全球的17%,对亚太地区的经济影响力更是不可小觑。

据路透报道,当地时间周一美国疾病控制和预防中心宣布,新增5例确诊的新型冠状病毒病例,包括第2例在美国国内人际传播的案例。

如果疫情肆虐,全球经济恐将受到不利影响,这对依赖经济增长促进广告收入的谷歌来说,不是一个好消息。

但是,因疫情而看衰谷歌并不可取。

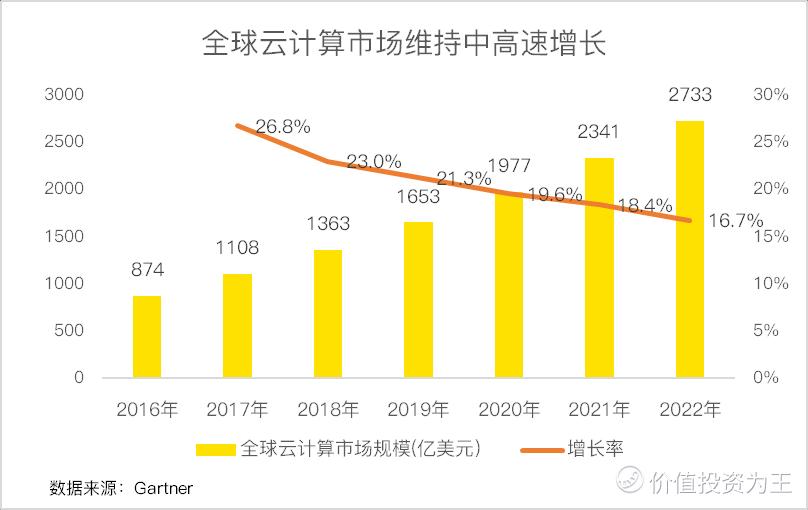

虽然广告收入面临竞争,但数字广告的市场规模还在扩大。除此之外,谷歌在云业务上表现的越来越激进,去年进行了一系列的收购,在电话会议上,首席财务官露丝·波拉特(Ruth Porat)表示谷歌云的积压订单已达到114亿美元。加上全球云计算市场规模扩张,未来将有望继续保持高速增长。

总结:

谷歌Q4财报表现不及预期,首次披露的YouTube和云计算业务无法遮盖整体业务增速降缓的事实,叠加全球经济面临冠状病毒肆虐的风险,在一段时间内,谷歌恐将止步于万亿市值。

但得益于谷歌在云计算方面的押注,未来站稳万亿市值仍然值得期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 60b1ce53·2020-02-04不过还是可以长期持有谷歌,目标价2000美金。点赞举报

- larrybai·2020-02-05这个增长已经相当可以了。广告成本和收入占比都在下降,云计算和其他业务收入也上来了,长期依然看好。点赞举报

- 机遇巧合·2020-02-06感谢老师的精彩分享 [抱拳] [抱拳] [抱拳]点赞举报

- 又见南红·2020-02-04谷歌才是科技公司1举报

- 二十七定律·2020-02-05日防夜防,督察难防点赞举报

- 小陈爱美股·2020-02-05还是一只值得长期持有的票点赞举报

- renyi122·2020-02-05钱都跑特斯拉那里去了点赞举报

- 逆袭王子·2020-02-05不错点赞举报

- 金黄8988·2020-02-05不错啊点赞举报

- 讲股堂·2020-02-05666点赞举报

- 命运sky·2020-02-05😊点赞举报

- 麦积山·2020-02-05666666666666点赞举报

- 李建民·2020-02-0566点赞举报

- 百万大叔·2020-02-05[得意][得意]点赞举报

- 万亿小臭哒·2020-02-05[呆住]点赞举报

- 一夜秋风叶无痕·2020-02-05[可爱]点赞举报

- 美国也荒唐·2020-02-05还会上的点赞举报

- 人生如戏戏人生·2020-02-05热点赞举报

- SakHo·2020-02-05[呆住]点赞举报

- 犹太佬·2020-02-05[开心]点赞举报