阿里财报前瞻:疫情爆发期,业绩指引成关键

$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ 将于2月13日港股收盘后、美股盘前发布截至2019年12月31日的2020财年第三季度财报。

双十一或推动业绩再超预期

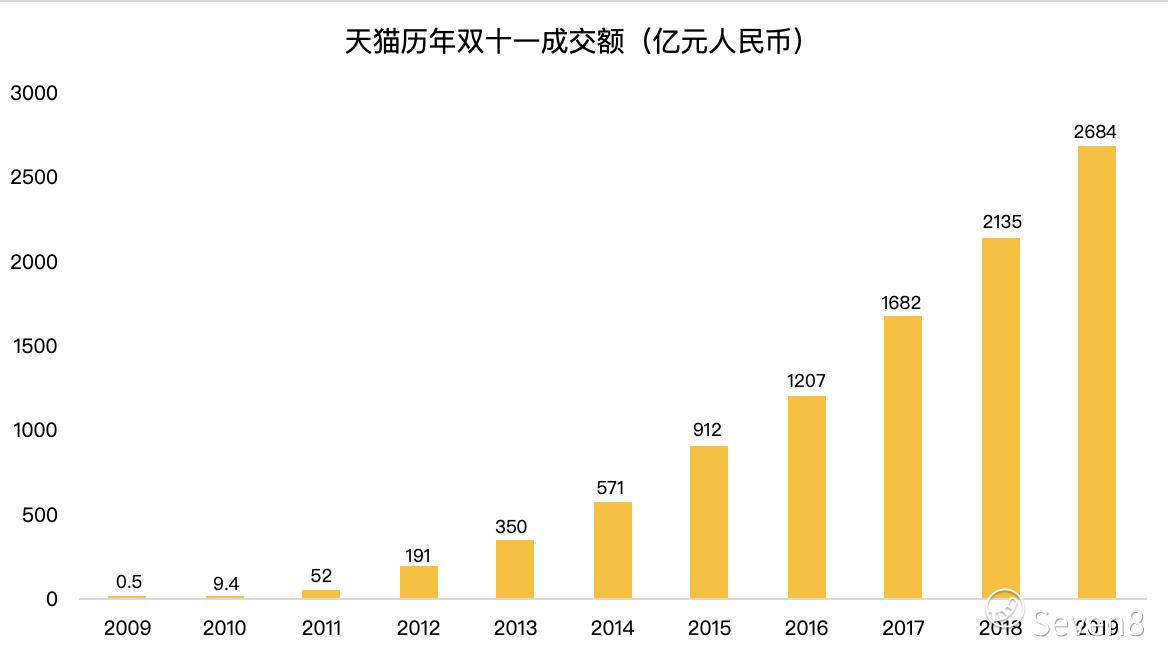

即将报告的第三财季是拥有双十一购物节的电商大季,已知的2019年双十一天猫全天成交额为2684亿元人民币 ,较2018年的2135亿元人民币同比增长25.7%。天猫成交额占据全网双十一销售额4101亿元人民币的65.5%。

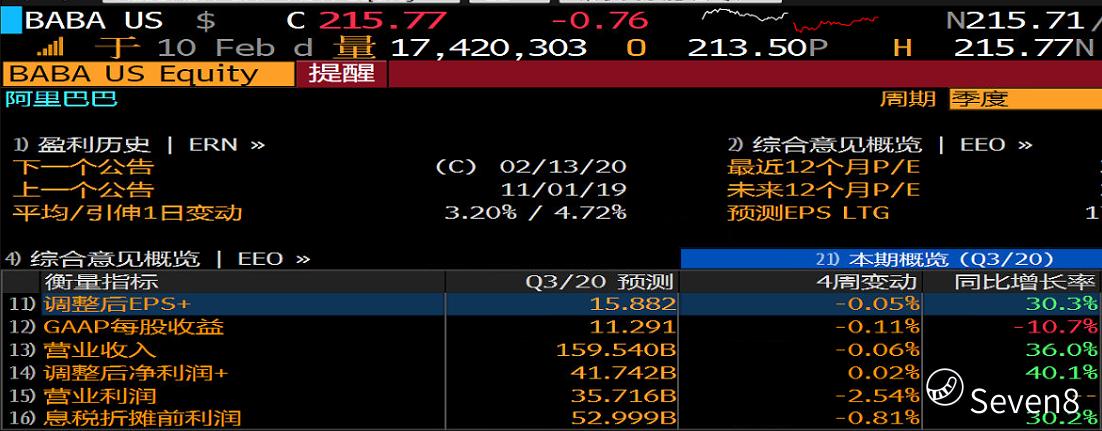

根据彭博数据显示,市场预计阿里第三财季调整后每股收益15.882元人民币,同比增长30.3%,季度营收将达1595.4亿元人民币,同比增长36%。值得注意的是,在过去八个季度中,阿里巴巴每股收益和营收都达到或超过了市场预期,毋庸置疑,在电商大季阿里将再次交出一份不错的成绩单。

营业利润率或因增长结构承压

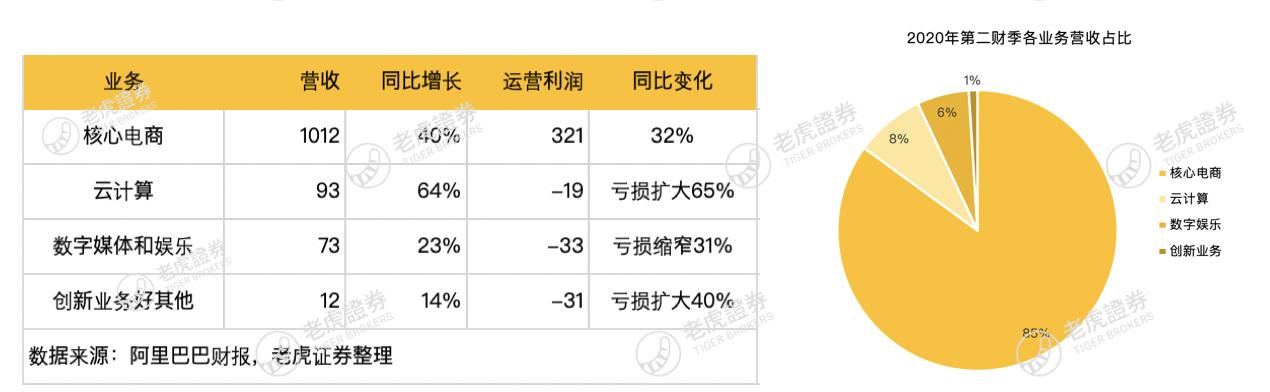

在阿里的四大业务板块中,核心电商业务仍然是收入的主要来源,并且是唯一盈利的业务模块,阿里靠电商业务为集团带来源源不断的现金流,让阿里有资本长期投入云业务的建设和创新项目的布局中。在第二财季,阿里核心电商业务收入同比增长40%,占总收入的85%。

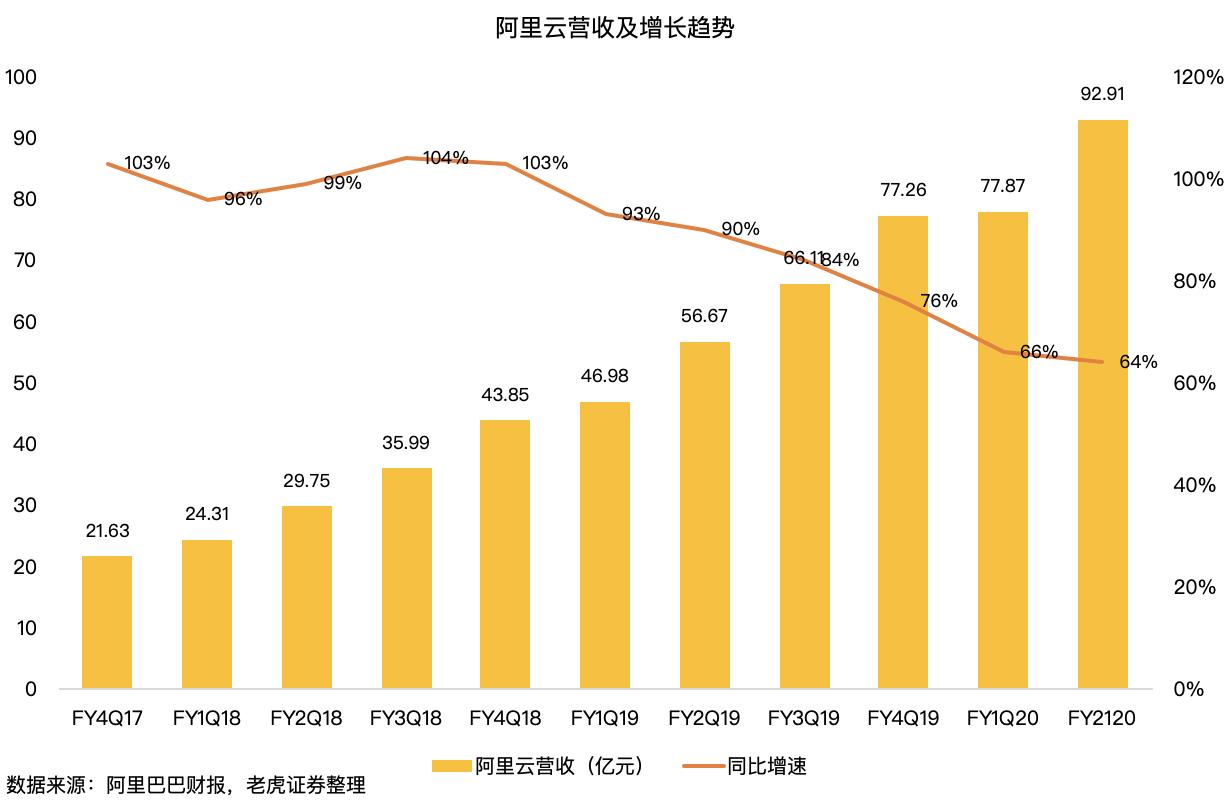

另一个值得关注的是阿里云业务,在第二财季同比增长94%,成为阿里增速最快的业务。且阿里称,截止2019年8月,中国59%的上市公司都是阿里云的客户。阿里云服务有效提升IT解决方案的成本效益,还而通过对客户的工作流程资源规等进行数字化推动,简单说,IT云将掌握海量企业大数据,并且与阿里生态中的电商、物流等业务相辅相成。

关注疫情对下一季度的业绩影响

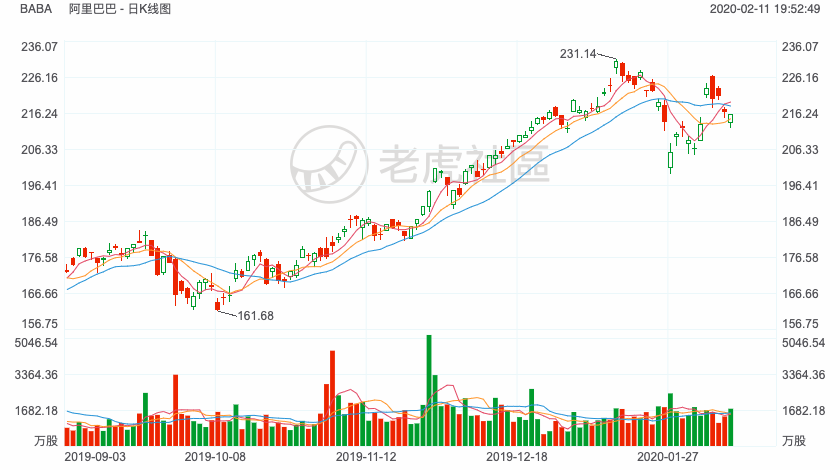

股价更多程度在预期未来,爆发于农历春节前的新兴冠状病毒不免给阿里巴巴的第四财季预期蒙上一层阴影。在第三财季确定性极强的情况下,投资者将试图从财报后的电话会议中获取更多关于肺炎对阿里电商业务和物流运力、供应链的影响。

在我们已知的阿里已经发布了一系列措施应对疫情期间的零售业务,包括对所有天猫商家免去2020年上半年的平台服务费、联合网商银行为淘宝和天猫平台的商家退出免息贷款、菜鸟新入仓商家免租两个月、设立专项基金不同供应链和物流,等等。平台费的减免必然影响短期阿里核心电商收入,并导致利润率承压。分析师或会根据疫情调低阿里第四财季的收益预期。

另一方面,阿里健康、钉钉、盒马等业务将受益于本轮疫情,共享办公的普及和在线课程兴起使得钉钉下载量创新高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Ford·2020-02-12即将报告的第三财季是拥有双十一购物节的电商大季,已知的2019年双十一天猫全天成交额为2684亿元人民币点赞举报

- AbbyWW·2020-02-12阿里应该不会大涨1举报

- 蔚蓝V苏樱·2020-02-12[微笑] [微笑]点赞举报

- 路有生·2020-02-12一切都会好起来的点赞举报

- 小胖子·2020-02-12这回买了不少。希望他不要让我失望。点赞举报

- 蒋莎莎·2020-02-12赞1举报

- 同喜同乐·2020-02-12坚持就是胜利点赞举报

- 面对x吧·2020-02-11网络消费,云办公主力,长期看涨点赞举报

- 欢乐姐·2020-02-11疫情当下,经济稳健平稳才是真理。点赞举报

- 蒋天枝·2020-02-13早上好点赞举报

- 苏輕雪·2020-02-12好点赞举报

- 和尚投资·2020-02-12👍点赞举报

- 金黄8988·2020-02-12加油吧嗯点赞举报

- Richard康·2020-02-12[微笑]点赞举报

- chico·2020-02-12wow点赞举报

- 麻绳·2020-02-12😀点赞举报

- 阿政淡定·2020-02-12102岁点赞举报

- Helloworldt·2020-02-12[微笑]点赞举报

- 随缘毛毛·2020-02-12Done点赞举报

- 恒稳升·2020-02-12[微笑]点赞举报