2020,增量资金为王

昨天文中提到的一个事情,其实意义挺重大。

中国银保监会发布了《关于推动银行业和保险业高质量发展的指导意见》,里面有一条重要的话:多渠道促进居民储蓄有效转化为资本市场长期资金。

我之前跟大家解释过股市里风格的概念:增量资金决定市场风格。

2005年到2007年,保险资金入市,主导了A股的第一次机构化浪潮,带动了蓝筹大牛市;

2015年,场外资金入市,各种十倍配资起飞,小盘股和妖股横行,带来了创业板100多倍的PE;

2016年之后,沪港通和深港通的开通,最大的增量资金是外资,于是白马股起飞;

增量资金推动估值提升

股价的上涨一般分为两种:业绩推动和估值推动,增量资金一般会推动估值的上升。

举个例子:2017年到2020年,海天味业的股价涨幅超过了250%,但是它的业绩只由2016年年报的28亿涨到如今的38亿,涨幅只有40%,剩下的1.78倍的涨幅,都来自于估值的提升。

这就是外资带来的作用,老外就喜欢这样的公司:港股市场没有,消费股,业绩稳定,现金流好。

说起海天味业,我又想起了之前**讨论过的一个问题:同样是龙头企业,为什么恒瑞估值80倍,海天估值60倍,茅台估值30倍,格力估值只有15倍?

按照估值最正统的理念,企业的价值等于其未来自由现金流的折现。

恒瑞的优势是未来空间广阔无比,同时稀缺性较高;

海天的优势是存续期长,行业周期性弱;

茅台虽然品牌无敌,但是白酒具备一定周期性;

格力在空调领域已经做到了极致,雪坡有点滚到尽头的感觉。

存在即合理,明白这些市场的定价规则,对于我们理解企业和投资的本质,有着重大的意义。

后续出台的政策

再回到增量资金的问题上来。

既然出了这个政策,估计之后会有配套的措施提上日程,比如类似于中国平安在2018年实行的财政部的IFRS9新会计准则,可以使得保险公司在股权投资和股票投资上,有更大的灵活性等。

从边际交易交易者的角度看,2019年是外资大年,2020年保险资金则可能成为边际上最重要的投资者。

除了保险资金外,另外一部分是银行理财子公司。

目前银行的非保本理财产品余额总共是22万亿左右,权益类资产占比大概是10%,也就是2.2万亿,这部分也是会打向资本市场的子弹。

上神秘代码环节

下面就是最受欢迎的上神秘代码的环节了,我直接一次性给你们上个够。

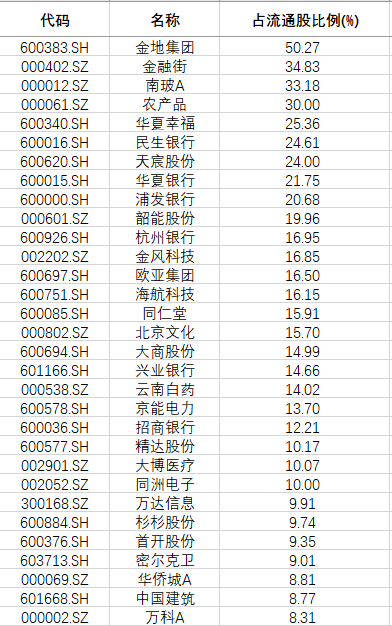

第一部分:保险公司的持仓偏好,基本是以银行地产居多,PB比较低,分红比较稳健。

第二部分:所有机构眼中的行业龙头(按照持股机构数量来筛选,因为可能单一机构持股多,但并不代表这个公司被认可的程度高,受到多家机构认可,才说明公司质地优秀)。

在19年年初的时候,基金最爱的差不多也是这些公司。

为了避免马后炮,我把这些公司放在一起,编制了一个指数,从年报公布,能取到数据的5月份到下,相对沪深300的超额是20%左右。

这个行业龙头,才算是真正的行业龙头。

如果你资金量比较大,挑选一些分散的行业龙头拿着,少做高抛低吸,我觉得跑赢绝大多数人没问题。

关于银行子公司的持股风格,我暂时没找到,等哪天找到了再给大家说吧。

---------------------------------

今天市场难得出现回调了。

消息面上有两个,第一是美国和伊朗持续在干架,甚至有传言说伊朗悬赏8000万美元,取特朗普首级,看得我真是笑尿了。

第二个消息传言中的中美第一阶段协议签署时间,原定是1月15号,现在中方要求推迟。

看这会儿欧股和美股期货都跌了,估计明天又是一碗面。

同时还有些公司发布了业绩预告,华兰生物业绩不及预计。午盘之后直接杀跌了8%。

给企业估值的时候,业绩、估值和安全垫,三者要保留两个,才能避免大的回撤发生。

再就是一些高位股闪崩,比如潍柴动力,这些没别的,就是涨太高了,有点类似前期医药股的感觉:加速赶顶,突然杀跌。

别的没啥,明天继续等待机会,希望多杀跌下来,给个舒舒服服的上车位置。长期依然看好A股。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- john11·2020-01-07赞点赞举报

- 风神妹妹王英·2020-01-07不错点赞举报

- tenderness·2020-01-07哦点赞举报

- Hunter00852·2020-01-07好好😊点赞举报

- 弱水三千丈·2020-01-07好点赞举报

- 太_刘骏·2020-01-06赞点赞举报