涨疯了!物业成为今年最牛板块,此时上市的保利物业会遭爆抢吗?

IPO情报局:保利物业 - 中国最大的央企物业管理服务综合运营商

今年的港股市场不太平静,年初的一波暴涨,扶摇直上3万点,后来因为一些波澜,重新回到2万5,截止目前,恒生指数全年涨幅只有2.62%,垫底全球主要股指。

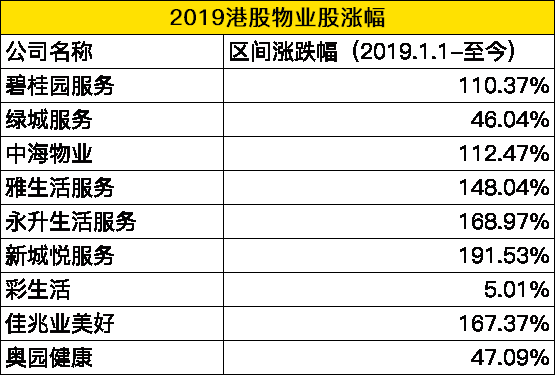

在这样低迷、落后不堪的情况下,有一个板块异军突起、领涨港股,板块内有6只个股实现翻倍,最大涨幅超过190%,涨幅超过30%的就有10家,具体来看市值10亿上的全部跑赢大盘,这个板块是我们很熟悉却又忽略的物业股!

在这种火爆的行情下,又一家物业龙头股 — $保利物业(06049)$ ,将于12月19日登陆港交所,目前正在新股申购中。根据招股书披露,保利物业的实际控制人是保利集团,为国资委直属的大型央企,全国物业管理龙头。根据招股书显示,本次发行规模1.33亿股,发行定价30.7-35.1港元区间,对应市值在163.73亿-187.2亿港元,如果成功上市,在港股上市的物业公司中排名第四。

有了央企的金字招牌,加上火爆的行业走势,保利物业会不会遭到爆抢?接下来,让我们全方位审视下这支自带光环的新股。

物业不辛苦、赚钱猛如虎

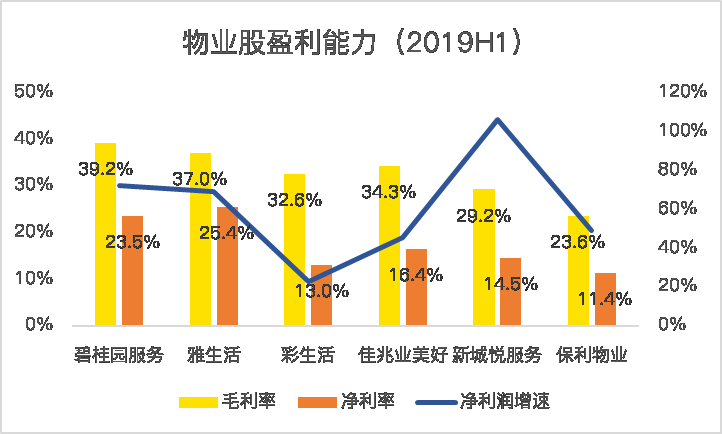

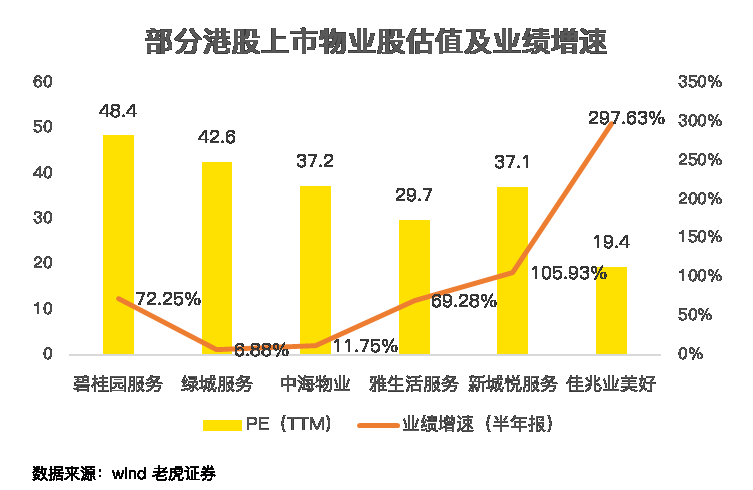

印象中,物业好像是一个苦哈哈的行业,做的都是保安、绿化、维修的活,怎么看都不像是吸金的主,但我们还是too young to simple。根据各家物业公司披露的2019年半年度报告,碧桂园服务和雅生活的净利率分别是23.5%和25.4%,最挫的保利物业也达到了11.4%。

这种盈利水平,高于卖药的恒瑞医药,逼近巴神钟爱的可口可乐,堪比一台印钞机。

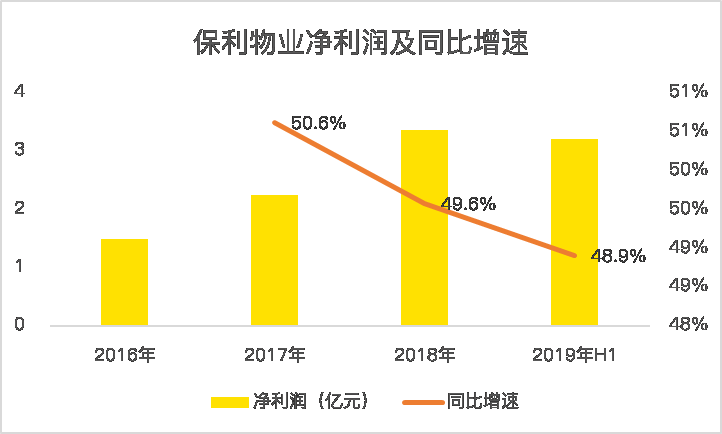

除了吸金能力强大,赚钱的速度更是猛如虎。截止2019年半年报,碧桂园服务净利润同比增速72.3%、雅生活69.3%、新城悦服务105.9%、保利物业48.9%!

这速度,是在抢钱吗?

地产是白银、物业才是黄金

2014年,万科的郁亮提出中国的房地产进入了“白银时代”;

2018年秋季,万科更是喊出了“活下去”的口号。同年,我国的城镇化率达到59.6%;

而在过去的一年,房地产的定位也从“房住不炒”变成了“不依赖房地产刺激经济”。

一切的一切,都指向地产白银时代的来临。

而从地产衍生出来的物业,却迎来了属于自己的黄金时代。

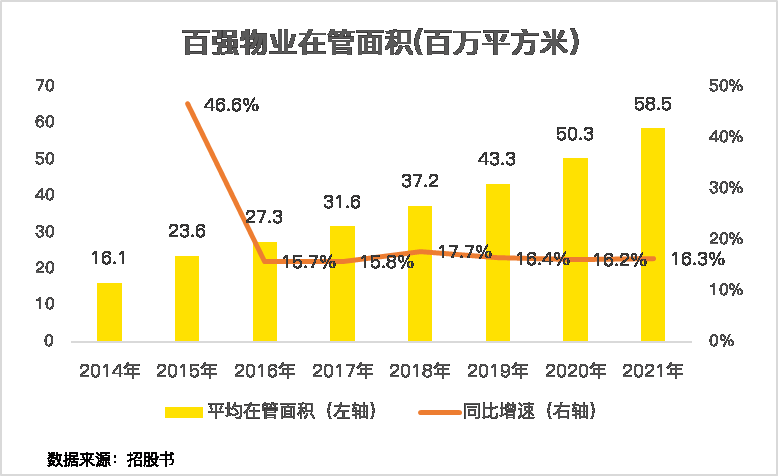

根据中指院资料,2014年至2018年,我国的物业服务百强企业管理的平均在管面积年复合增长率为23.3%,预期2019年至2021年的复合增长率为16.3%。

而受益于行业集中度的提升,2014年至2018年,物业服务百强企业前十名平均纯利的复合年增长率高于百强企业的平均水平,预计该趋势将继续延续。

从业务模式上对比地产销售和物业管理,前者往往是一锤子买卖,卖一栋少一栋,需要马不停蹄的新开发楼盘。而后者,相当于坐地收租,小区一般很少更换物业公司。根据保利物业招股书披露,截止2019年6月30日,物业管理合同的续约率达到了99%。

因此,地产股无论是在A股还是港股,资本市场给出的估值都很吝啬,而对物业股,则普遍在35倍PE左右。

股票涨的好,好“爹”少不了

港股上市的物业股大部分是从地产母公司分拆而来,比如碧桂园服务对应的是碧桂园、新城悦服务对应新城控股,即将上市的保利物业对应的是保利地产。

由于有一个好“爹”的存在,物业股的收入严重受(yi)益(lai)母公司,根据碧桂园服务2019半年报,物业管理面积中的79.5%都来自于碧桂园集团,新城悦服务73.4%的在管面积来自新城系。

两家开发商都以勇猛的拿地风格为市场熟知,而且都信奉快周转的哲学,当项目完成交付后,首选的当然是自家的物业公司,所以,今年碧桂园服务和新城悦服务的业绩增速遥遥领先其他物业股。

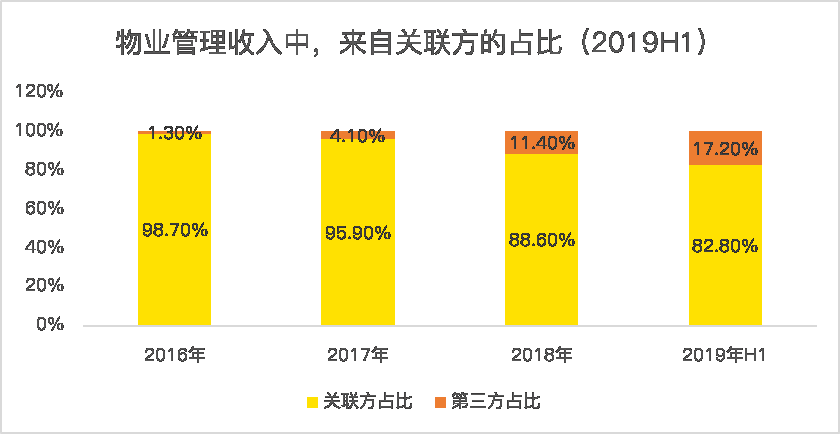

在依赖关联方业务方面,截止2019年6月,保利物业从关联方获得的物业管理收入占比达到82.8%,2016年这一数据是98.7%。

为了拓展收入来源,保利物业加大了第三方物业项目的开拓,但没有了“亲爹”的照顾,真正下海厮杀的时候,进展就没有那么顺利了。

根据招股书披露,2016年、2017年、2018年和截止到2019年6月,外拓来源的物业管理项目中标率分别为52.1%、49.1%、44.7%及36.4%。

物业管理大而不强,增值服务是亮点

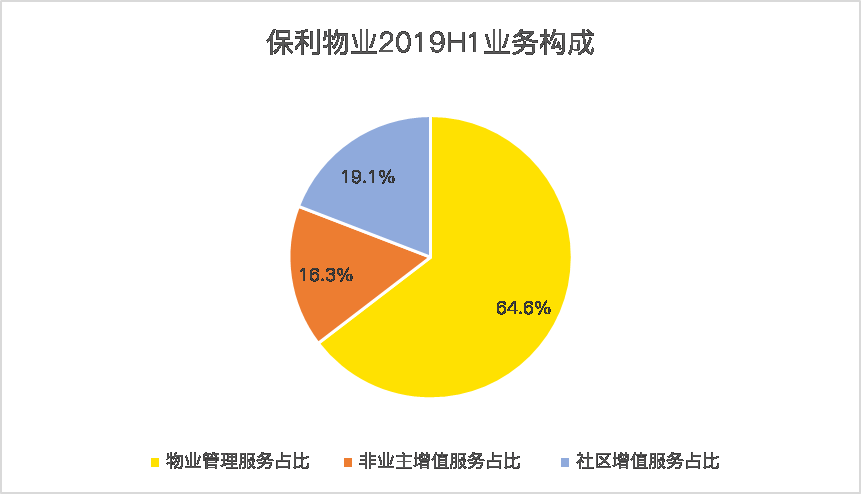

根据招股书披露,保利物业旗下主要有3部分业务,分别是物业管理服务、非业主增值服务和社区增值服务。

其中,物业管理服务主要是为业主、住户以及物业开发商提供一系列物业管理服务,包括保 安、清洁、绿化、园艺及维修保养服务,重点服务于住宅社区,占营业收入的比例为64.6%;

社区增值服务主要为业主提供一些增值服务,业务范围比较庞杂,什么赚钱做什么,比如拎包入住、家政服务、购物协助等等,占营业收入的比例为19.1%;

非业主增值服务主要是向开发商提供案场协销服务,比如访客接待、清洁、安保检查及商业运营服务,占营业收入的比例为16.3%。

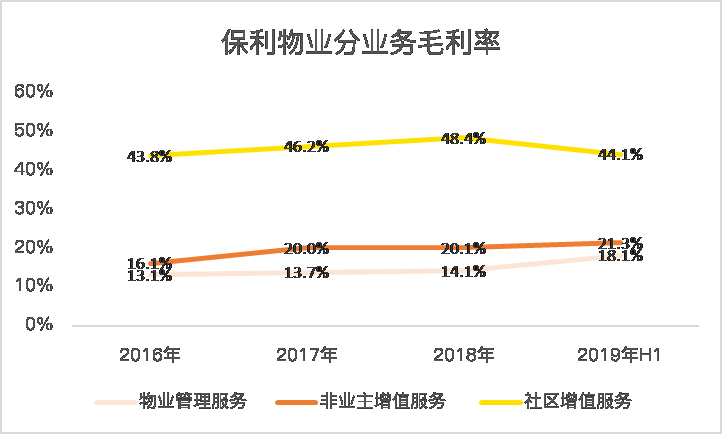

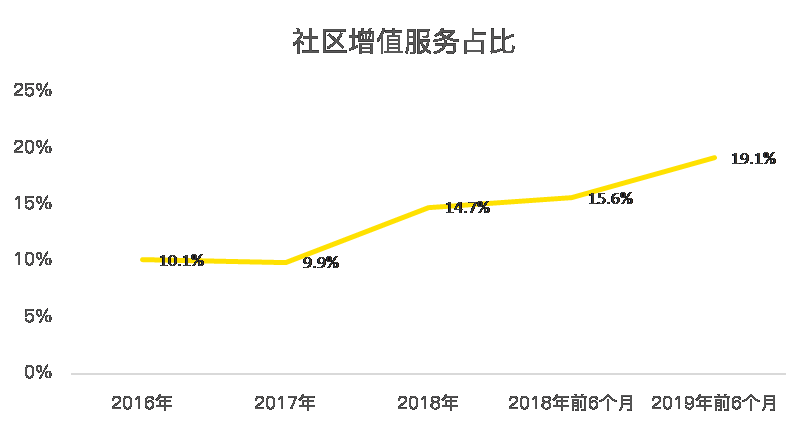

物业管理虽然是最大的一块收入,但大而不强,毛利率只有18.1%,而社区增值服务则发展迅速,盈利能力强劲,毛利率达到了44.1%。

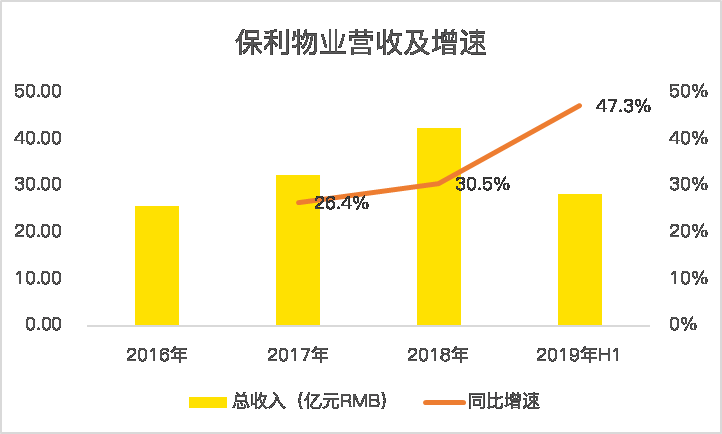

从整体业务增速上看,2019年上半年,保利物业营业收入同比增长47.3%,较2017年的26.4%和2018年的30.5%有明显加速趋势:

净利润方面,近2年净利润增速保持在50%左右,维持高速增长态势:

总结:

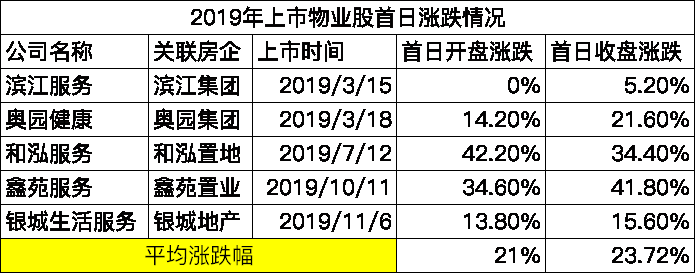

保利物业身处黄金赛道,2019年香港上市的物业股有5家公司,上市首日无一破发,平均开盘涨幅达到21%。

保利物业在质地上处于龙头地位,但盈利能力与碧桂园等民企相比尚有提升空间。

目前,保利物业在管面积2.6亿平方米,而截至2019年6月30日,合同管理面积达4.55亿平方米,尚有翻倍空间,已经提前锁定了未来的增长。

在估值方面,根假设悉数行使超额配股权,预计的市值范围在169.87-194.22亿港元。按最高的市值计算,保利物业的PE(TTM)约为40倍,处于合理估值区间。

此外,本次保利物业上市由广发融资、华泰金控和农银国际三家内资券商联合保荐。在基石投资者方面,全球两大著名基金:新加坡政府投资(GIC)和高瓴资本将作为基石投资者,分别认购8500万美元和3500万美元。

有了大佬的加持,$保利物业(06049)$ 你会申购吗?

PS:一手入场费约7091港币,每手股数200股。

$碧桂园服务(06098)$ $绿城服务(02869)$ $中海物业(02669)$ $新城悦服务(01755)$ $奥园健康(03662)$ $彩生活(01778)$ $雅生活服务(03319)$ $佳兆业美好(02168)$ $永升生活服务(01995)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- taigefin·2019-12-11感觉股市低迷时期价格有点高点赞举报

- 价值投资为王·2019-12-18$保利物业(06049)$ 目前的暗盘涨幅稳定在10%左右,符合预期1举报

- 我就是阿硕·2019-12-11参照大癌股,邮政储蓄,有点夸张!但是别期望太高,所以我没申购 $保利物业(06049)$ $邮储银行(01658)$点赞举报

- 越洋盈·2019-12-11可以申购,但预期不要太高。点赞举报

- 价值投资为王·2019-12-27$保利物业(06049)$ 学习了,首日42.8卖出,今个都快到47了,惭愧啊点赞举报

- 子弹飞一会儿·2019-12-10可以点赞举报

- 霍淑艳·2019-12-21👍👍1举报

- 杨晓菊·2019-12-16嗯嗯点赞举报

- hzqyou·2019-12-12满融申购点赞举报

- 梧妤·2019-12-10集腋成裘点赞举报

- 洒落秋阳·2019-12-10。。点赞举报