小牛电动大涨17.6%,原因竟和NBA有关

小牛电动$(NIU)$周一(7月1日)收盘于6.95美元,相对前一交易日飙涨17.60%。

发生了什么

6月29日,NBA巨星哈登在中国行活动中,骑小牛电动车被上海交警拦下,之后新闻发酵广泛传播。

图为哈登随后的致歉,

据悉这可能不是哈登此行唯一的骑行计划,此前的新闻中哈登还曾组队8人,骑小牛电动车夜游上海。

总之哈登这波拉小牛一起上热搜,事件相对轻松有趣,小牛赚足眼球同时,又被NBA巨星免费代言。请问考虑帮哈登代缴罚款不。

机构怎么看

哈登事件之前,6月24号中信证券发布研报看多小牛电动,称公司为两轮车行业的小米,首予“增持”评级,目标价11美元:

小牛是全球最大的锂电两轮车制造商,当前中国锂电两轮车渗透率不足 3%。 2019年 4月 15日实施的《新国标》严格限制单车重量小于 55kg,有望推动锂电车替代铅酸车。预计公司 2019-2021年实现 GAAP净利润 0.79/2.8/5.3亿元。公司未来 3年成长明确,技术护城河壁垒高,极致的产品体验是公司最核心的竞争力,优秀的管理团队具有大格局,有望继续拓展其他新领域,成为两轮车行业的小米。首次覆盖,给予 “增持 ”评级。

从彭博抓取的机构目标价来看,当前四家机构给予评级,平均目标价12.93美元。

投研逻辑摘要

1Q19业绩未被市场重视

自小牛科技公布1Q19业绩以来,尽管业务进展管理已经取得,但公司的股价仍在继续下行。我们认为市场对NIU的进展低估了两点:

小牛电动巩固了其在中国和欧洲主要市场的立足点,而锂电两轮车的趋势仍处于早期阶段;

通过可持续降低原材料和组件成本来提高利润率。

加强在中国和欧洲的立足点

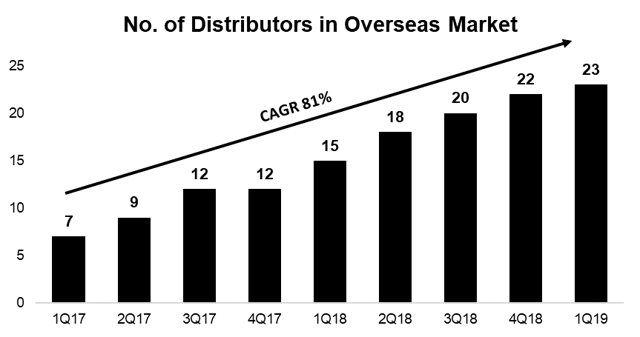

小牛在中国的特许经营店数量年复合增长率为201%,从2017年的97家店增加到2019年的881家。公司也在快速发展其国际业务(主要是在欧洲),从2017年7家海外经销商增长到2019年的23家。

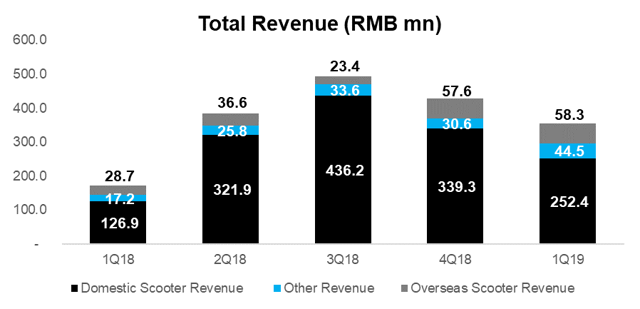

这让公司收入同比增长105.5%,至3.552亿元人民币(合5290万美元)。国内电动车收入同比增长99%,至2.524亿元人民币(合3760万美元),海外电动车收入增长102.9%,至530万人民币(合870万美元),而其他配件、零部件销售和服务收入增长158%,至4450万人民币(合660万美元)。

收入的增长是由于电动车销量增加以及电动车单价提升。销量同比增长76%至66,284个单位:小牛在中国和国际上扩大的销售网络以及由于4月15日新的中国国家标准截止日期对某些N和M型号的需求增加,促使消费者匆忙在新标准实施之前购买。

还可以看到小牛在配件,备件和服务的销售增长。每辆电动车的净辅助收入同比增长47%至670元人民币。

从规模经济中提高利润率

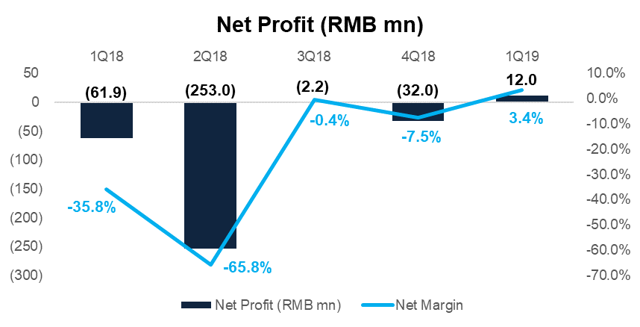

在这一收入前提下,小牛实现了其历史上的首次净利润,为120万元人民币(合180万美元),净利润率为3.4%。

虽然利润率增长的部分原因是季节性因素(高于预期的国际和配件销售),但大部分增长是由原材料和零部件的可持续成本下降推动的,我们预计这一趋势将继续下去。管理层已将其长期毛利率控制在20%至25%之间,高于本季度18%的“正常”毛利率(不包括季节性和一次性)。

全球微移动革命正在进行

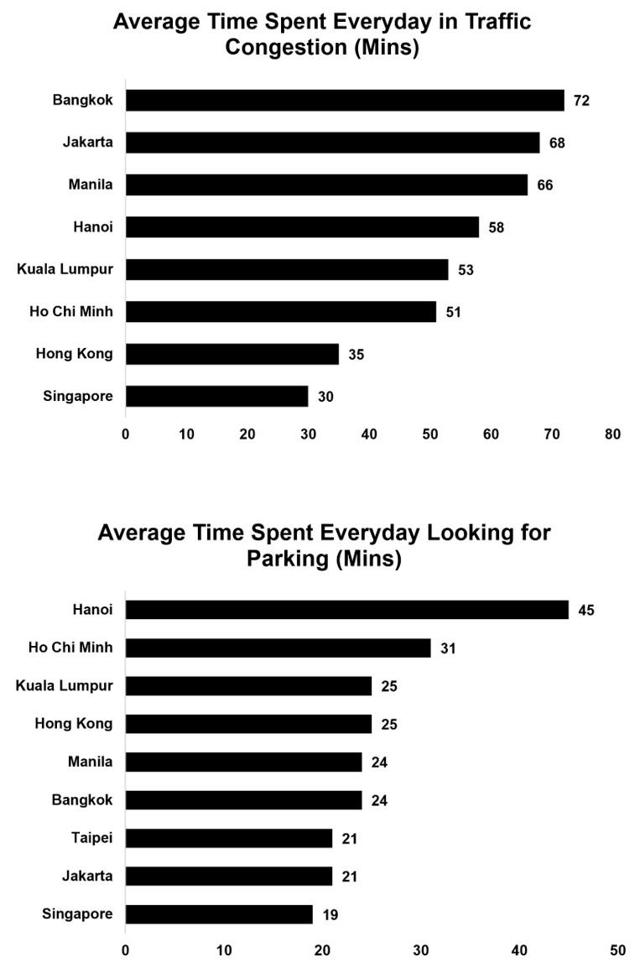

在世界各地,主要城市都面临人口过剩,污染和交通拥堵的困扰。如下图所示,亚洲的大城市居民每天花费超过一小时的交通量,据估计到2030年全球拥堵造成的经济损失将达到每年363亿美元。

由于企业看到了通过打破传统交通方式来解决交通拥堵问题的机会,被定义为8公里以下行程的微移动技术迅速成为一个蓬勃发展的领域。

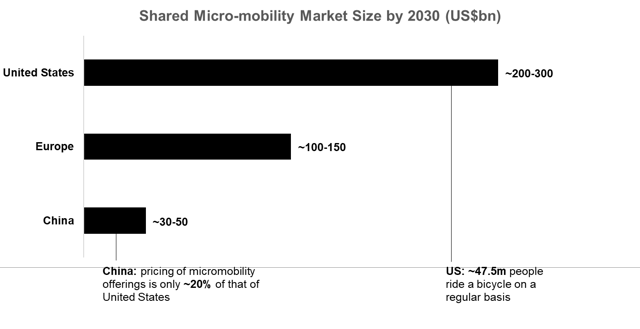

麦肯锡表示,到2030年,全球微移动市场的规模将达到3000亿至5000亿美元,因为目前中国、欧盟和美国的客运里程中有60%可以被电动摩托车和自行车等微移动解决方案所取代。

即使考虑到客户接受程度、天气、年龄和基础设施等因素,这家咨询公司估计(仍然非常重要)全球市场的8-15%最终将被电动摩托车和自行车取代。

我们认为,鉴于小牛电动在中国和欧洲主要城市交通市场的早期立足点,以及针对不同细分市场的广泛电动汽车产品,牛踏板车完全有能力从这一趋势中获益。

例如,由于重量更轻,且免许可证分类,小牛新的U系列定位于微移动。小牛最近还宣布,它开始与大众(OTCPK:VWAGY)合作,创造新的微移动解决方案,这将使它更好地驾驭这一大趋势。

中国法规近期催化剂

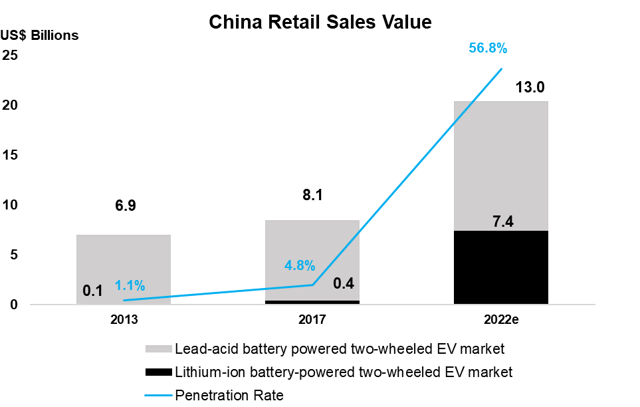

2019年4月15日,中国实施了一项名为“中国电动自行车安全技术规范”的新规定。新法规规定,所有重量超过55公斤和/或速度为25公里/小时的自行车现在都属于机动车辆,需要注册车牌,驾驶执照和保险。

我们认为新法规对小牛等中国锂离子电动车公司来说是一个福音,因为它促使该行业从传统的重型铅酸电池车转向更轻便,更便携的锂离子电动车。

我们认为小牛是中国最大的锂电两轮车公司,拥有技术和规模优势,可以利用这一趋势获取更多市场份额,而更传统的铅酸电池竞争对手则需要时间和适应这种转变的资源。

在1Q19电话会议上,小牛CEO首席李彦详细阐述了竞争优势:

“包括电池管理系统和封装技术,我们的工程团队利用从用户那里收集的 24亿公里骑行数据,设计了行业领先的电力系统。这些使用数据让我们对电池在各种条件下的性能有了不可思议的了解。

因此,我们的电池组能够实现 8%的行驶距离延长, 40%的电池寿命延长和 6%的电力改善。 ”

目标价格为14.7美元对应100%上涨空间

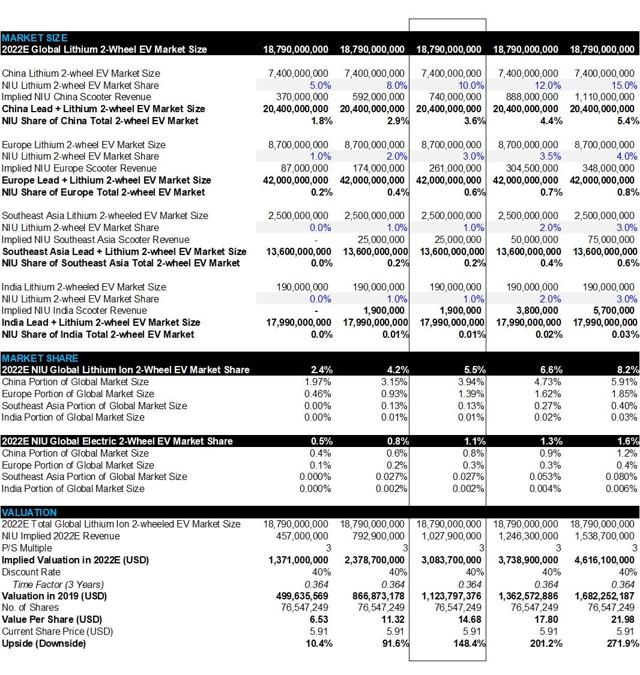

我们用相对估值方法对小牛电动的估值为14.7美元,评级为增持。我们预测,到2022年,小牛能成功占领全球锂电两轮车市场5.5%的份额,相当于全球两轮电动车市场1.1%的份额。

据中投公司称,2017年,当锂离子两轮电动车市场价值4亿美元时,小牛以26.0%的市场份额引领着中国锂离子电池驱动的电动两轮汽车市场。但是,我们注意到,小牛2017年在锂双轮电动车市场的份额为26%,仅相当于中国双轮电动车市场份额的1.3%左右。小牛是中国锂双轮电动车市场的先行者之一,这使得该公司能够获得相当大的市场份额。

然而,随着中国法规将双轮电动车制造商转向锂电池,较大的铅电池制造商可能开始转向生产锂离子双轮电动车。因此,我们预测到2022年,小牛在中国锂离子双轮电动车市场的份额将下降到10%,相当于中国双轮电动车市场份额的3.6%。

对于欧洲,我们假设锂离子双轮电动车市场份额为3%(与我们对牛在2017年欧盟市场份额2%的估计相比略有增长),相当于欧洲双轮电动车市场份额的0.6%。对于东南亚和印度,我们假设其锂双轮电动车市场份额为1%,分别占东南亚双轮电动车市场份额的0.2%和印度双轮电动车市场份额的0.01%。

我们将NIU估值为其2022E收入的3倍,然后以折扣率40%折现2019年现值。这导致估值为每股11亿美元或每股14.7美元,意味着较今天的价格有100%上涨空间。

如下表所示,这显着低于同行的平均倍数,这是我们保守主义所做的。

我们注意到两轮电动车行业仍然是蓝海产业,其中列出了有限的上市可比性。因此,我们选择考虑私营部门的估值。我们在下面更详细地解释我们的可比对象:

Ather En ergy是印度最大的两轮电动车制造商。他们的最新一轮融资以估值4亿美元的价格筹集了5100万美元的新资金。在接受TechCrunch采访时,联合创始人兼首席执行官Tarun Mehta指导Ather Energy将尝试每年生产20,000至25,000辆踏板车; 在上表中,我们假设每年售出25,000单位,平均售价为1,770美元。

Gogoro是一家成立于2011年的台湾电动车公司,估计市值约为10亿美元。我们估计一年的销售收入为40,000台,平均售价为2,500美元。

Segway-Ninebot是一家中国电动微动力解决方案制造商。由于NIU的U和M型踏板车仅适用于短途旅行以及NIU与大众汽车合作开发微动力解决方案,我们认为Segway-Ninebot在这个新兴行业中非常适合NIU。去年10月,Segway-Ninebot的估值达到了15亿美元,并且有望超过20亿美元。Segway-Ninebot声称到2018年底收入将超过30亿人民币(4.2亿美元)。

展望未来,鉴于$(NIU)$在中国和欧洲等主要市场的早期立足点以及微动能全球大趋势的起飞,我们预计小牛会出现爆炸式增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 巴弟不听话·2019-07-02上周就张罗抄底小牛!结果我自己忘了[安慰]点赞举报

- 吴海波·2019-07-02所以小牛考虑签哈登吗点赞举报

- 皮箱佰袋·2019-07-02哈哈哈,请哈登代言[开心]1举报

- 小白论股·2019-07-03厉害了1举报