医保卡借给别人用过,有机会可以正常买保险了

“我的医保卡以前借给过别人看病开药,买重疾险和理赔的时候会有影响吗?”

这种情况,之前大概率是买不成保险的。大部分保险公司都会直接拒保,因为重疾险是不赔既往症的,而判断既往症,最重要的依据就是医院的病历。如果医保卡借给过别人,无法判断病历上的疾病到底是谁的,那理赔的时候就很容易有纠纷。

有的小伙伴想不告诉保险公司出借医保卡的事情,直接投保,这样做也是有风险的。年初我写过一篇文章《把医保卡借给别人用后的保险纠纷案例》,是我在中国裁判文书网上找到的2个公开案例,都是医保卡外借后投保,理赔时被保险公司发现理赔疾病和病历上的既往症有关。

其中一个法院支持了理赔,因为被保险人有体检报告等证据,证明自己投保时身体确实健康。

另一个法院则判了不赔,因为被保险人没有证据证明自己身体健康。

但是,即便最后法院判了被保险人胜诉,这个诉讼的过程也会极大的消耗时间和精力。

所以,医保卡借给过别人、留下了既往症的诊断记录的情况,如果不告诉保险公司投保,那就会给未来理赔埋下隐患;如果告诉保险公司,就大概率会被拒保。

但是现在,有一些保险公司开始转变了政策。最近有两款重疾险产品,对于外借医保卡的情况,如果对病历中的既往症,我们有体检报告能证明自己健康,那就可以申请人工核保,确认后就可以标准体投保。

一个是多次赔付的重疾险,海保人寿的“倍加尔保”;

一个是单次赔付的重疾险,昆仑保险的“健康保2.0”。

除了支持医保卡外借人工核保外,这两款产品也主打极致性价比。海加尔保和之前性价比非常高的备哆分1号相比,丝毫不输;健康保2.0则是对标性价比非常高的百年人寿的“康惠保旗舰版”。来做一个产品要素和价格对比:

多次赔付重疾“倍加尔保”的特点:

1. 产品设计简洁,性价比极致;

2. 重疾保额最高60万,6组6次赔付,每次赔付额增长保额的10%,最高至150%的初始保额,在最重要的保额方面优势突出;

3. 带身故赔偿保额责任;

4. 甲状腺结节和乳腺结节友好,分类1-2级可以标准体承保。

单次重疾 “健康保2.0”的特点:

1. 在价格上超越了单次重疾赔付的性价比明星产品百年人寿的“康惠保旗舰版”;

2. 3次轻症赔付的比例也从 “康惠保旗舰版”的“30%保额”提升至“依次为30%、40%、50%保额”;

3. 提供多个可选条款,重点说两个:

“重疾医疗津贴保险金”,是指重疾理赔后,如果当年在医院治疗重疾,每年可以额外拿10%保额的津贴保险金,最多持续5年,相当于一个变相扩大保额的方式,预算够可以考虑增加这个条款;

“癌症二次赔付” ,是对高发重疾癌症增强保障的,我觉得这个功能还是挺有用的。如果首次患癌症理赔后,3年后癌症还存在或者新发,可以再理赔一次;如果首次患其他疾病理赔后,那180天后再患癌症还可以再理赔一次。

至于要不要癌症二次赔付、要不要选择多次赔付重疾,主要还是看自己的预算。功能多当然好,但是最重要的,还是要获得足够的保额保障。保额足够、预算合理是最重要的,之后还有预算剩余,可以再考虑增加功能。

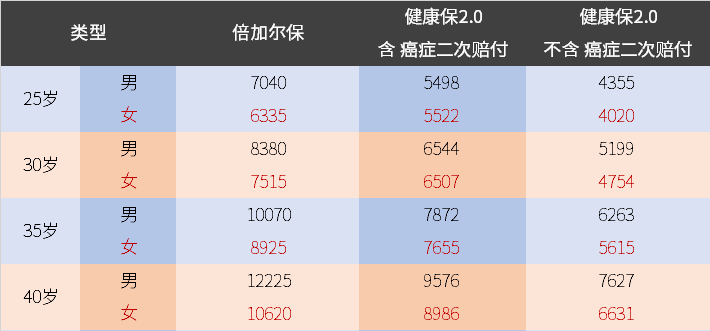

我整理了一下25-40岁各年龄段,50万保额、30年缴费,这两款产品的年费用情况,这几款都是同类中性价比非常好的了,可以作为预算的代表:

年中了,最近很多保险公司也都在推出新产品,重疾啊、定期寿险啊都有了很多新选择。我把信息都更新到了我的保险小工具和配置攻略里,今说的这些产品也都有更详细的介绍,点文末左下角阅读原文可以看。

保险这个事情不着急,先弄懂各类产品的作用和特点,把自己的配置思路设计好,就能选到适合自己的保障啦。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。