拆解流利说Q1财报 看流利说的“教育3.0”故事如何起笔

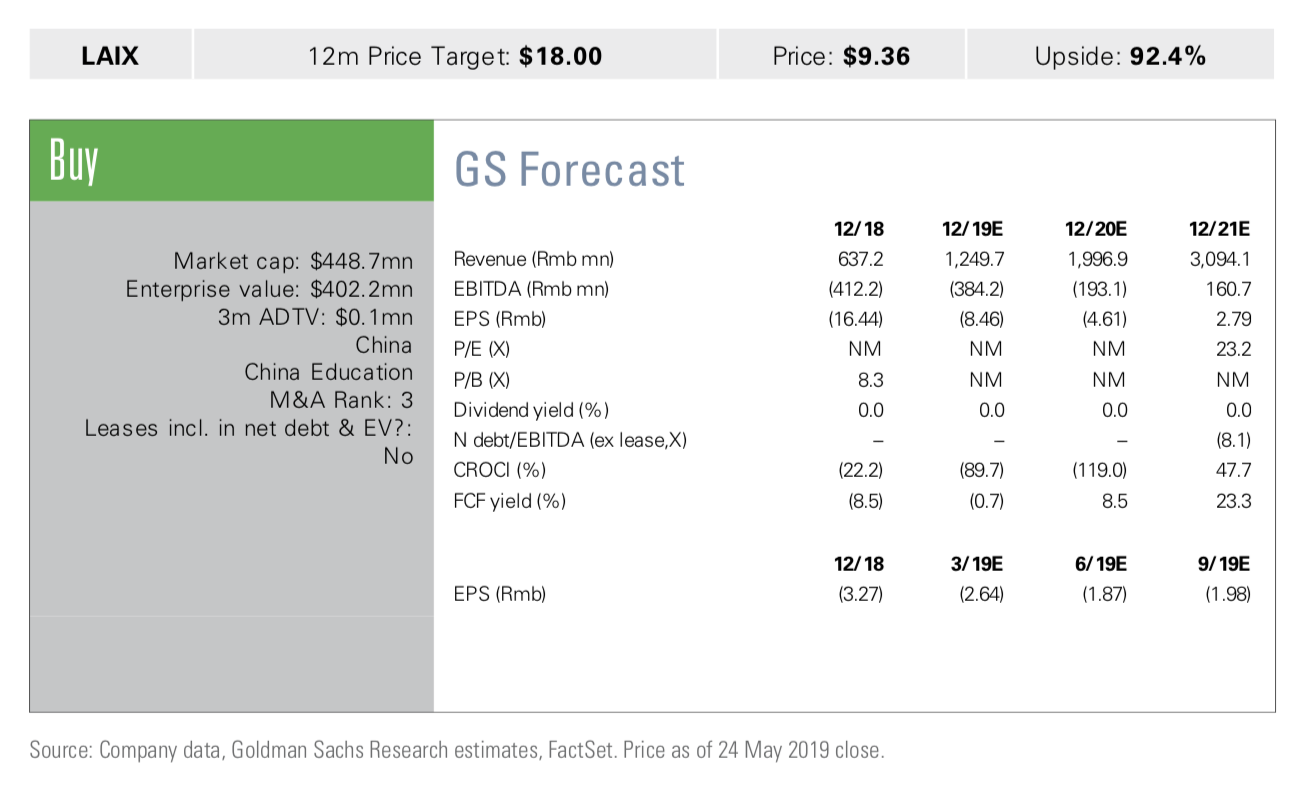

北京时间5月28日晚间,流利说 $流利说(LAIX)$ 公布了其截至2019年3月31日的2019年第一季度未经审计财务报告。随后,世界知名投行高盛的专业分析师给出了关于流利说的个股调研报告。报告建议“买入”,并认为流利说目前的股价被低估。对于这支中概股的未来走势,研报也给出了“指标价格18”的较高预测。

(*高盛发布于2019年5月28日)

为何分析师会对流利说未来如此有信心?流利说最新发布的财报究竟透露了哪些重要信息?

A、收入依旧强劲 财务表现趋于健康

流利说财报显示,公司净收入增幅依然稳健强势,报告期内完成2.533亿元人民币(约合3770万美元),同比上涨161.7%;现金收入(gross billings)3.855亿元人民币(约合5740万美元),同比涨幅174.6%。收入良好表现的同时毛利润也显著增加,公司一季度毛利润为1.936亿元人民币(约合2880万美元),较去年同期的7320万元人民币增长164.6%。毛利率保持在76.4%,去年同期毛利率为75.6%。

流利说首席财务官余滨女士对此给出的解释是:“因为不断提高的品牌知名度和沉浸式的产品体验,我们获得了健康稳定的用户增长,也因此创造了强劲的收入增长。”更值得注意的是,之前没有被太多分析的运营效率,此次也得到了披露:“本季度的运营效率也有所提高。一季度公司的销售和市场营销费用占净收入的比例从去年同期的131.2%大幅度降至76.4%。”

外界更为关心的亏损问题,流利说也给出了令人满意的答案。报告期内净亏损为6730万元人民币(约合1000万美元),而去年同期为9240万元人民币。亏损占收入比也从去年同期的95.4%显著降低至26.6%。

另一方面,持续扩大的注册用户池依然保证了公司的增长潜力。截至2019年3月31日,流利说累计注册用户1.234亿。一季度付费用户同比翻倍,达到约110万,而2018年第一季度约为55.2万。那么流利说是如何维持这样的收入与用户双增长?答案就在他们这次透露出来的“小心机”。

B、有机提升客单价 多渠道低调发力

一直以来,流利说对外始终主打其自研AI英语老师的拳头产品“懂你英语”。为了迅速打开市场,该产品的定价一直非常有竞争力,“一天一听可乐的价格”是流利说用过的宣传语。硬币的一面是高速增长的付费用户群体,另一面则是外界质疑的偏低的客单价。针对这种情况,流利说在去年底引入了定价更高、内容更丰富的“懂你小班课”。据参加过该课程的用户表示,课程依然以AI老师为主,但是实时、高互动的线上助教为课程增色不少。

而在18年Q4的分析师电话会上,流利说创始人、董事长兼CEO王翌首次披露了K12业务“少儿流利说”的存在。此次,这个代表公司进军儿童市场的产品有了更多的信息。“少儿流利说”是一款移动端在线语音课程,专注于3-8岁儿童的早期英语启蒙,流利说过去在成人领域积累的语音数据库和学习轨迹可以得到复用。同时,流利说现有的庞大成人用户基础,作为3-8岁儿童的父母,也为“少儿流利说”的用户增长起到了自然流量导入的协同作用。业内人士表示,虽然少儿流利说“初生”,但是其业务增长幅度已经引起市场的注意。

同时,流利说AI产品的独特性,其优化的成本结构及商业模式的可扩展性为其国际化奠定了基础。王翌在本次财报电话会中指出:“流利说最独特的一点在于商业模式的可扩展性,这也让公司看到了加速国际化布局的巨大机遇。”关于流利说何时展开国际化的猜测已经持续了一段时间。事实上,有媒体已经发现,流利说已经在美洲的App Store等海外应用市场上线了其国际化产品Lingochamp。据悉,公司在南美也开启了合作学校的试点项目。可以看出,国际化对于流利说而言,已经从想象落到了实地。

C、下一章:市场平淡下的雄心

综合以上分析可以看出流利说在市场整体趋缓的大背景下,保证了强劲的收入增速,增强了核心的业务健康,做出了合理的业务探索。流利说作为教育行业的新势力,能在教育行业普遍疲软的一季度拿出这样的表现实属不易。

展望下季度,流利说给出的净收入目标在2.8亿元至3亿元人民币,较去年同期增加约106.6%至121.4%。对此,王翌表示:“我们相信,在第一季度取得的成绩已经让我们做好了在全年再续辉煌的准备。通过提供行业领先的课程和服务、先进的平台、活跃的学习社区和卓越的用户体验,我们将继续成为英语学习者最主要的选择和最终归宿。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。