#新股前瞻#贝达药业,肺癌药霸主之位能否稳住?

总体印象

专注研发,在A股上市期间为股东带来了可观的回报,但目前主要产品面临激烈的市场竞争,押注贝达高风险与高收益并存。

基本面

公司自于2003年创立,于2016年在A股上市,上市以来为股东带来的将近300%的回报,专注于肺癌药研发数十年,成为了该领域的霸主。

肺癌是第一大癌症,不过又可细分很多类型,其中,非小细胞肺癌,简称NSCLC占比约85%,占比最大,也是公司研发中心所在。

在所有非小细胞肺癌(NSCLC)中,最常见的三种突变发生在表皮生长因子受体(EGFR)、克尔斯滕大鼠肉瘤病毒癌基因同源物(KRAS)及间变 性淋巴瘤激酶(ALK),以上三种合计占所有NSCLC患者的约72%(EGFR突变在亚洲患者中尤为普遍),因此这三种突变已广泛成为药物研发的靶点。

在中国,NSCLC最常见的基因突变为EGFR突变,约佔NSCLC患者的40%,KRAS突变及ALK基因重排,分别约NSCLC患者的25%及约5%至7%。

目前贝达已上市的药有针对EGFR突变的埃克替尼和针对ALK突变下的恩沙替尼。

其中埃克替尼2019年的销售额高达人民币15亿元,自2011年上市起销售额的複合年均增长率高达42.8%。2019年,埃克替尼的销售额佔到第一代EGFR-TKI总销售额的40%以上,超过吉非替尼(易瑞沙)及厄洛替尼(特罗凯)的总市场份额。

埃克替尼于2011年上市,恩沙替尼于2020年上市使得贝达药业摆脱了过分依赖单药的局面。

贝达药业的营收主要来源于埃克替尼,2019年和2020年营收分别为15.02亿元和18.13亿元,但营收从增速来看,2020年较2019年下滑,见下图。

这背后是什么原因呢?这点贝达药业在招股说明书中进行了解谜:EGFR抑制剂共有三代,埃克替尼是第一代抑制剂,目前在国内只有三家竞争对手,而贝达是唯一国内的药企。但当编码靶标蛋白的基因发生新的突变或改变表达水平时,癌细胞会对靶向药物产生耐药性,而这也成为了贝达药业面临的主要问题。

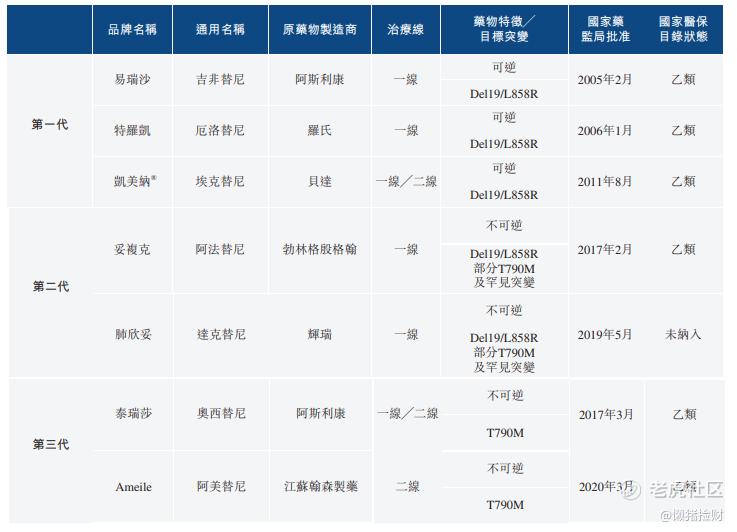

当第一代耐药后,患者最终会选择第三代。虽然公司目前已经布局研发第三代和第四代EGFR,但公司面临着激烈的竞争,目前同处于后期临床阶段管线产品的还有ACEA Pharma、倍而达药业等(具体见下图)。

而针对ALK突变下的恩沙替尼,其患者仅占5%至7%,从市场需求来看难以成为第二个埃克替尼。

为了打破以上局面,贝达也开始着手其他药物的研发,其中距离上市最近的就是MIL60,其为是贝伐珠单抗的生物仿制药预计今年第四季度能上市。但截至2020年12月31日,国内处于上市申请阶段的竞争者就有6家,其中不乏强劲的对手如恒瑞医药、复宏汉霖等,竞争同样非常激烈。

除肺癌药物之外,贝达还拥有多个可用于多种在研的药物,但大都处于临床前研发阶段,距离上市还有一定时间,暂可不可考虑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。