在下跌近 20% 后重新审视 Roku

概括

自 7 月以来,$Roku Inc(ROKU)$ Roku 已下跌近 20%。

21 年第二季度的活跃账户增长放缓。随着锁定限制的放松,流媒体时间也有所下降。

然而,尽管月活跃用户增长放缓,但 ARPU 增长——用户货币化的一个指标——在 21 年第二季度加速。

由于 Roku 的月活跃用户增长速度快于 Netflix,因此 Roku 是流媒体购买的首选。

硅谷消费电子和广播媒体公司总部现代立面上的 Roku 标志和标志

Roku (ROKU) 的流媒体数量在第二季度意外下降,这可能表明随着大流行的结束,增长正在放缓。虽然现在下定论还为时过早,但 Roku 强劲的 ARPU 增长表明健康的用户货币化仍在继续。 ARPU 和收入增长使 ROKU 值得购买!

为什么 Roku 是长期购买

Roku 已成为家喻户晓的名字,因为该公司从一家默默无闻的流媒体服务提供商发展成为美国领先的流媒体公司之一,其用户和收入增长甚至超过了 Netflix (NFLX) 的增长。 Roku 的活跃账户增长令人印象深刻:这家流媒体公司在四年前拥有 1510 万活跃用户,并在 21 年第二季度发布了 5510 万活跃账户……计算得出的年平均账户增长率为 38%。 21 年第二季度活跃账户的同比增长率为 28%,因此 Roku 的收入增长略有放缓。尽管如此,Roku 在上个季度为其平台增加了 150 万个活跃账户。

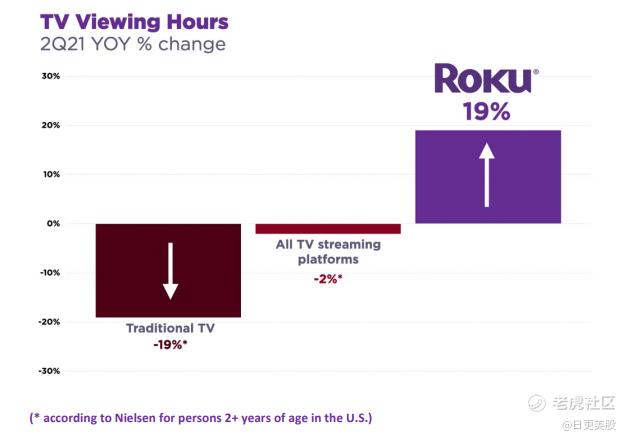

Roku 的另一个核心统计数据是其平台上的流媒体小时数。在 21 年第二季度,流媒体小时数连续下降至 174 亿,减少了 0.9BQ/Q,这是放松锁定和增加吸收的结果与流媒体服务竞争的休闲活动。虽然 Roku 的账户增长放缓且总流媒体时间低于预期,但该流媒体公司继续保持其提高用户货币化的强劲趋势。上个季度,平均用户在 Roku 的服务上花费了 36.46 美元,同比增长 46%。 Roku 的每用户平均收入/ARPU 增长是根据 12 个月的追踪计算得出的,在 21 年第一季度增长了 32%。尽管活跃帐户增长放缓且流媒体时间减少,但 21 年第二季度的增长仍加速至 46%。在所有三个指标中,ARPU 是最重要的数字,因为它表明 Roku 流媒体平台上的用户货币化正在加速。

由于放松了 COVID-19 限制,流媒体服务在上个季度面临来自其他休闲活动的日益激烈的竞争。然而,由于其差异化和以客户为中心的内容分发,Roku 无视电视消费下降的更广泛的行业趋势。

由于 Roku 不断改善的用户货币化趋势(按其 ARPU 衡量),我正在刷新 2021 财年的更新。对于 21 年第二季度,我预计活跃帐户 (56.9M) 和流媒体小时数 (20.1B) 高于实际,但也较低的 ARPU(34.29 美元)。我对今年剩余时间的新预测是活跃账户增长放缓、流媒体时间减少,但 ARPU 增长加速。

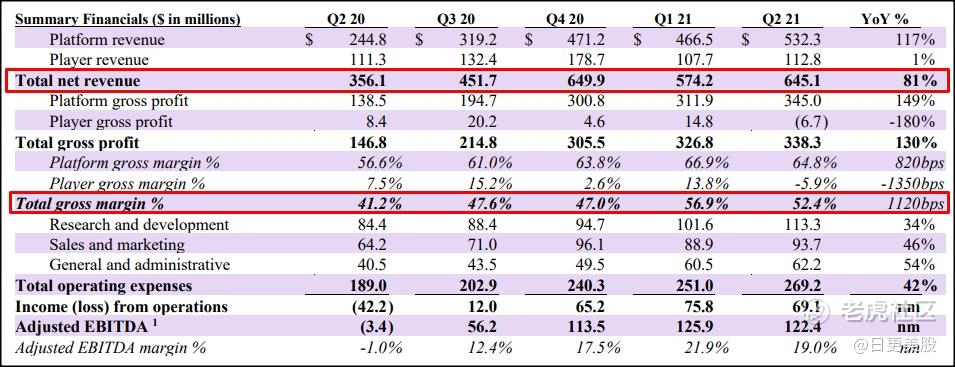

尽管随着大流行的结束,活跃账户增长放缓,流媒体时间减少,但加速 ARPU 增长才是真正的故事,它推动了平台的收入增长。这家流媒体公司报告称,21 年第二季度收入为 6.451 亿美元,比 21 年第一季度增长 12.3%,同比增长 81%。 Roku 的总毛利率从 21 年第一季度的 56.9% 下降到 52.4%,这也是由于与朋友外出和去餐厅等正常休闲活动的卷土重来。但 Roku 的毛利率仍然非常高,并且随着平台 A.) 的月用户群继续增长和 B.) 的 ARPU 增长,必须有扩大的潜力。

Roku 的其他考虑/风险

随着娱乐场所关门歇业,被关在家里的人们转向流媒体娱乐,Roku 从大流行中受益匪浅。在大流行期间,Roku 为其平台增加了 1360 万每月活跃用户,因此这家流媒体公司显然是 COVID-19 的赢家。 Roku 未来面临的一个大问题是,随着大流行结束和生活恢复正常,增长将如何实现。如果我们能够相信 Roku 21 年第二季度数据所反映的趋势,那么平台增长的风险就会增加 ,但增长仍应证明是非常健康的。

然而,Roku 在用户货币化方面做得更好,实现的 ARPU 实际上比我最初的预测提前了整整四分之一,这意味着该平台正在以比预期更快的速度通过用户获利。如果活跃账户和流媒体时间的增长继续放缓,Roku 可能无法证明其高 P-S 估值是合理的。然而,更大的风险是 ARPU 货币化放缓,在这种情况下,我可能会改变我对 Roku 估值的看法。

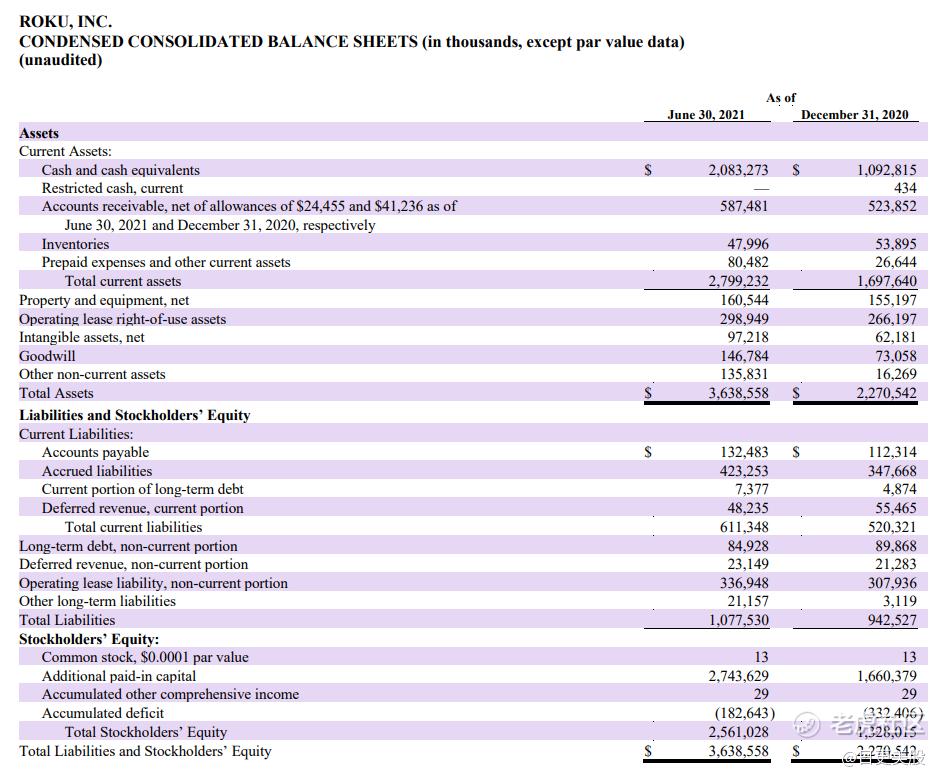

Roku 的资产负债表资本充足,现金为 2.1B 美元,债务仅为 9230 万美元。对于经营平台业务的公司来说,低额债务是很典型的。拥有如此多的可用现金和 70% 的股权资本比,Roku 拥有足够的资源来发展其流媒体业务。

Roku的增长被低估了

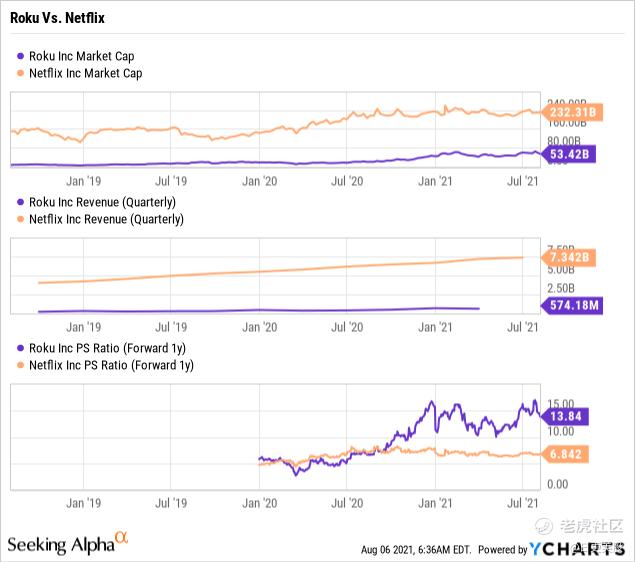

Roku 预计今年的收入为 $2.84B,明年的收入为 $3.86B,计算得出 2021 财年的最新市值与销售额比率为 18.8,2022 财年为 13.8。这些比率类似于Netflix 在其增长早期获得的估值比率。尽管 Netflix 的市值约为 Roku 的 4.3 倍,销售额约为 Roku 的 12.8 倍,但两家公司都经营平台业务,其价值主要受月度活跃用户增长驱动。但我相信这将有助于 Roku 扩大其估值的是,这家流媒体公司的增长速度超过了 Netflix。 Roku 可能在 21 年第二季度看到活跃帐户增长放缓,但月度用户仍同比增长 28%,而 Netflix 的全球流媒体付费会员在 21 年第二季度仅同比增长 8%。尽管 Netflix 的销售增长比 Roku 便宜一些,但 Roku 的增长速度比 Netflix 快得多,这证明了更高的销售乘数是合理的。

最后的想法

Roku 股价在盈利后暴跌,因为市场通常不喜欢增长放缓。但向流媒体的转变是一个长期趋势,Roku 受益于持续的断线。虽然流媒体时间的下降和用户增长放缓可能是 Roku 盈利后下降的催化剂,但该平台的收入增长和加速的 ARPU 却讲述了一个不同的故事:流媒体平台在其关键业务领域仍然强劲增长。尽管随着大流行的消退,增长的风险正在增加,但自 7 月以来,Roku 的跌幅接近 20%,仍值得买入。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。