“小华为”汇川技术,凭什么一年涨5倍?

当前A股市场,智能制造、新能源是两大热点题材,也被市场视作此轮牛市的旗手。在一轮牛市行情中,牛市旗手通常具有最强的赚钱效应,在牛市走完之前,基本不套人,下跌即是买入机会,备受投资者追捧。

过去一年来,这两大板块涌现出一批牛股,涨势惊人,汇川技术便是其中的典型代表。身兼智能制造、新能源车两大题材,2020年3月至今,汇川技术股价从最低15.08元攀升至最高89.05元,涨幅高达491%。

那么,汇川技术究竟是一家怎样的公司,长期投资价值如何呢?

快速崛起的自动化龙头

汇川技术成立于2003年,从低压变频器业务起家,后借助内生发展和外部并购,实现了跨领域快速增长,现已成长为国内领先的工业自动化产品供应商和新能源汽车电控产品供应商。数据显示,2007-2020年,公司营收从1.59亿增至115亿,复合增速高达39%;净利润从0.55亿增至21.8亿,复合增速为32.7%。

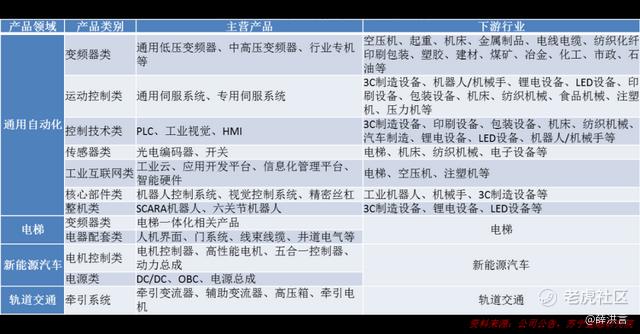

当前,公司聚焦工业领域的自动化、数字化、智能化,专注“信息层、控制层、驱动层、执行层、传感层”核心技术,坚持以 TOP 客户价值需求为导向,立足国内,拓展国际,为全球客户提供创新的解决方案与服务,主要业务分为通用自动化业务、电梯电气大配套业务、新能源汽车业务、工业机器人业务、轨道交通业务等五大板块。因公司创始团队有华为背景,且在公司文化上明确提出向华为学习,汇川技术又被市场戏称为智能制造领域的“小华为”。

从营收结构上看,2020年,公司在工业自动化&电梯&工业机器人领域实现营收100.4亿元,同比增长58%,营收占比87.22%;新能源汽车&轨道交通领域实现营收14.7亿元,同比增长44%,营收占比12.78%。

在五大业务中,电梯配套属于成熟业务,与房地产市场密切相关;轨道交通,属于工程交付类业务,与基建投资密切相关;其他三类业务,契合经济转型的大风口,行业处于快速增长期,且公司市场份额较低,增长前景广阔。

以通用自动化业务为例,主要包括各类变频器(把电压与频率固定不变的交流电,变换为电压和频率可变交流电的装置)、伺服系统(以物体的位移、角度、速度为控制量组成的能够跟踪目标任意位置变化的自动化控制系统)、控制系统、工业视觉系统、高性能电机、编码器、传感器、联轴器、直线模组等核心部件及电气解决方案。

2020年,公司在国内低压变频器领域市场份额为12.1%,行业第三(前两名为ABB14.3%、西门子13%),内资第一;伺服系统领域市场份额为10%,行业第四(前三名为安川11%、三菱 11%、松下 10%),内资第一。在下游行业产能扩张、设备升级、产线自动化水平提升及国产替代等因素驱动下,公司在工业自动化领域还面临较大的市场空间。

再看新能源汽车领域,公司产品主要为电机控制类和电源类,在新能源商业车领域处于领先地位,在新能源乘用车领域仍处于战略投入期。2020年是公司的新能源乘用车业务批量产出的元年,未来前景广阔。

当前,公司在新能源乘用车领域的客户包括小鹏、理想、威马等,主要提供电控产品,后续会拓展电机、电源、三合一等产品销售。根据 NE 时代数据,2020年汇川技术电控产品出货 14.34 万台,同比增长 139%,市占率达 10.6%,仅次于比亚迪。

2021年4月,公司发布公告将新能源汽车业务由事业部制改为公司化独立运作,继续提升其应变能力,在发展策略上,聚焦国产新势力(如小鹏、理想、威马)、国产一线车企(广汽、奇瑞等)和国际巨头(已突破2.5家国际车厂)三线突破。

不过,当前国内新能源汽车零部件领域的竞争格局还没有明朗化,新的巨头不断介入,公司能否继续保持领先地位具有不确定性。

护城河与竞争优势

1、完整的产品线,充分享受工业4.0风口。经过十多年的发展,公司已建立相对完备的产品线,可以为客户提供完整的解决方案和定制化服务,核心产品在内资品牌中已占据领先优势。后续随着国产替代的推进,市场份额有望持续提升,充分享受国内智能制造的风口机遇。

在营销策略上,2019年公司开始力推“上顶下沉”策略,“上顶”的作战单元是公司行业线,继续为中高端客户提供定制化服务;“下沉”主要依靠渠道力量,通过平台化模式强化通用营销和产品标准化,加大对中小客户的服务力度,实现平台化与定制化的统一,继续提升市场渗透率。

2、优秀的经营管理机制。公司股权结构分散,无控股股东,提倡“平等、分享和团结”的管理文化,坚持集体讨论决策,以确保重要决策事项得到充分讨论和深入分析。历史上看,公司管理层能够根据行业不同生命周期阶段和竞争格局,结合自身优势、吸收外脑经验,持续推动组织架构和内部管理变革,不断扩张经营版图、突破发展瓶颈。

同时,公司重视研发和销售,薪资体系强调“以贡献者为本”,坚持向战略业务、主战单元和长期绩优贡献者倾斜,已建立多层激励机制,包括面向全员的“固薪+年终奖”、面向骨干团队的股权激励、针对增量业绩提取的长效激励基金。

在股权激励方面,公司上市以来已累积实行5期股权激励,覆盖2153人次;在长效激励方面,拟于2021-2023年每年提取一定比例超额利润,后分两次进行解锁激励,以2021年为例,公司将对归母净利润超过28亿元以上的增量按30%计提长效激励基金。

3、境内国产化、海外全球化,持续抢占外资市场份额。当前,就国内业务来看,公司核心产品的主要竞对为外资企业,与之相比,公司在产品性价比、服务效率、激励机制等方面处于优势,在中国制造国产化大潮下,公司有望继续扩大市场份额。

另外,公司也在加速全球化布局。当前在欧洲建有制造基地,未来三到五年会重点发力欧洲市场,拓展当地的汽车、电梯等品牌商。据公司规划,未来3-5年内,海外收入占比将从当前的5%-6%提升到15%左右。

风险因素与发展前景

好赛道叠加优秀的业绩表现,过去一年来,汇川技术备受市场瞩目,当前股价和估值均处于历史高位。鉴于公司长期业绩空间向好,业绩消化估值,仍适合长期持有,只是要适度降低投资盈利预期。

就短期来看,风险因素主要来自疫情期间优秀业绩的不确定性。过去一年多的股价大涨,是盈利和估值共同上升带来的“戴维斯双击”效应,但远超历史均值的业绩增速是否具有可持续性,需要打个问号。

2020年,公司营收和净利润分别同比增长55.8%和116%;另据公司业绩预告,2021年上半年,营收预计同比增长60%-80%,净利润预计增长95%-125%,均远超历史平均水平。

从业绩归因上看,除了公司管理效率提升、业绩自然增长等因素外,疫情也是一个重要的推动因素。一方面,中国率先控制住疫情,带动全球制造业产业链回流,公司下游各行业景气度回升,带动公司营收增长;另一方面,疫情期间,公司抓住“外资竞对供货不及时”等市场窗口,发挥“进攻型组织”优势,充分调动各种资源“保供保生产”,在多个细分行业实现市场份额和客户数量的提升,如公司通用自动化领域年销售额 500 万以上的大客户数量同比增长60%以上。

但投资应着眼于未来,公司疫情期间新增的“一次性市场份额”能否固化为“永久性份额”还有待观察,因此当前业绩增长是否可持续具有较大不确定性,若疫情之后业绩恢复自然增长(根据均值回归理念,这是大概率事件),就会因“杀业绩”带来股价下跌。

从这个角度看,若短期持有,当前股价水平缺乏安全边际,并非好的买点。若中长期持有,投资者也应关注未来的不确定性,尽量逢低买入。

以新能车领域为例,当前技术模式持续迭代更新,倒逼产业链各玩家持续创新突围,虽然赛道前景向好,但单个玩家面临很大不确定性。在工业自动化领域,当前公司以硬件为主、软件为辅,但未来的发展规律是硬件软件化、软件平台化,反过来要求公司转型为一家以软件为主的数字化公司,这也会带来不确定性。

总之,汇川技术是一家优秀的公司,也是很好的赛道投资标的,但于投资者而言,在为未来买单的同时,必须要寻求足够的安全边际。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为苏宁金融研究院副院长 薛洪言

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。