小鹏仍是中国电动汽车竞赛的有力竞争者

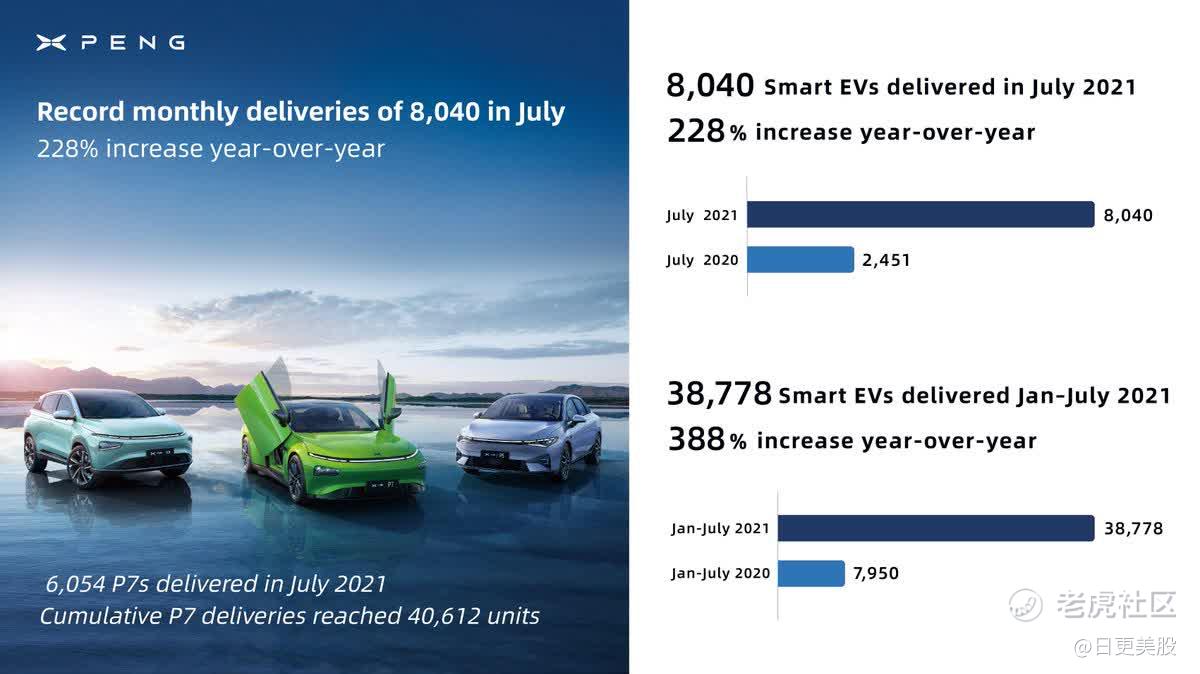

小鹏在 7 月份的交付量达到了创纪录的 8,000 辆,因为 P7 在第一年的交付量就超过了 40,000 辆。

由于预计交付量将增至近 70,000 辆,因此本财年的收入可能会以同比 180% 的速度强劲增长。

小鹏拥有多种催化剂,可以推动其在未来几年的增长,巩固其作为中国顶级电动汽车制造商之一的地位。

小鹏汽车 (XPEV) 继续在中国电动汽车竞赛中前进,在新车型发布之前创造了新的月度交付记录,并建立了基础设施和国际计划。在基础设施交易取得进展的有利背景下,电动汽车股票一直在上涨;小鹏自 5 月中旬以来已上涨约 80%,因为乐观情绪已回归该行业。该公司仍然处于有利地位,可以争夺中国电动汽车的领先地位。

记录交付

与力汽车一样,小鹏汽车 7 月份的月度交付量也创下了新的记录,达到 8,040 辆;这让它只落后于李,但领先于蔚来(NIO)仅 100 多辆。其中 6,054 辆是该公司的主力车型 P7,其中 G3 的交付量接近 2,000 辆。增长指标仍然炙手可热,本月和年初至今的 y/y 比较如下所示,销售额同比增长 22%。

这些数字标志着小鹏在 2020 年 7 月 30 日首次交付 P7 一周年之后的第一个整月交付。因此,在其生命周期的第一年,小鹏已经交付了 40,612 台;与蔚来的 ES8 相比,它在第一年甚至没有达到 20,000 辆(在 2019 年 7 月,一年的标志甚至没有达到 1,000 辆),对于小鹏来说,这是一个更强大的起步水平,拥有更有利的电动汽车采用环境。

首年单车4万辆,2.5年超过7.5万辆是不小的壮举,证明了小鹏汽车快速量产的能力——G3的前10000辆只用了188天,以及 160 天内 P7 的前 10,000 个。 Lucid Group (LCID) 的估值在 300 亿美元左右,几乎与 XPeng 的估值相同,预计第一年的销量仅为 20,000 台,到 2.5 年时预计约为 70,000 台,因此预计第二年的销量会更快年份相对于第一。但对于小鹏如此迅速地达到这些数字,并将 P7 放在平台上以在未来 12 个月内达到 75,000 台(假设每月 6,000 台略有增长),交付预测是非常积极的,尤其是作为新添加模型。

未来的催化剂

小鹏有多种催化剂,支持收入和交付的强劲增长。假设强劲的需求环境允许到第四季度交付量增长至 9,000 辆/月,小鹏汽车到 2021 年的交付量可以达到 65,000 至 70,000 辆,这可以推动汽车收入达到人民币 14.8-155 亿元(2.3-24 亿美元)。服务收入接近 7 亿元人民币(1.1 亿美元),总收入有望同比增长约 180%。

多种因素可以巩固这种增长:

在精通技术的消费者中越来越受欢迎:借助 NGP(导航引导飞行员)先进的高速公路解决方案、3 级自动驾驶功能、XPILOT 2.5 和 3.0 的数百项优化功能以及数十项新增功能、具有 14 种情感模式的 AI 助手以及 Xmart OS 3.0 将智能驾驶舱转变为电影/游戏休息室,小鹏继续创新并突破其智能车辆的界限。极具吸引力的售价(低于人民币 230,000 元)与汽车内部的技术水平相结合,刺激了强劲的需求,即使是在近几个月的交付量中表现出来自蔚来和特斯拉 (TSLA) 的竞争也是如此。

小鹏在中国的有力竞争者

先进技术:小鹏仍有超过 40% 的员工专注于研发,虽然这对高支出的利润率造成了压力,但它使小鹏能够在价格较低的汽车中引入最先进的技术。 XPILOT 3.5 和 4.0 中的更多技术创新以及自主功能是未来的一部分。

顶级规格和评级:除了车载技术外,小鹏的车型还获得了高评级和奖项。 P7在中国智能汽车新指南下获得i-VISTA 5星评级,5星主动安全评级,得分为98.51%,是J.D. Power在中型BEV中最高的。 G3在紧凑型BEV中排名最高,在剩余价值方面均排名第一。

新车型/版本:除了 P7 及其限量版 Wing,G3 还推出了新的改款车型 G3i。新版本的交付预计将于下个月开始。此外,小鹏将在第三季度推出其新的面向家庭的轿车 P5。定价预计在人民币 160,000 元至人民币 230,000 元之间,在价格基础上介于两种现有型号之间。 XPeng 表示,在预购阶段,客户对 P5 的热情很高。

国际扩张仍在继续:小鹏在国际市场上不再孤军奋战,蔚来加入挪威,**计划很快扩张。蔚来正在迅速建立销售和服务中心,提高竞争,同时在两国之间扩展到其他欧洲国家

这将是一场并驾齐驱的战斗。小鹏的快速制造能力可能是它在国际销售中可以利用的关键优势。

产能扩张:小鹏正在迅速追赶从一开始就击败的蔚来。然而,小鹏有能力在 2025 年超越蔚来,尽管如此远的预测带来了一些不确定性。肇庆10万辆的年产能得到广州和武汉工厂的提振,总产能达到约45万辆,到2025年应该可以实现。另一方面,蔚来的江淮产能翻了一番,达到24万辆,同时在合肥扩张NeoPark 可以轻松地将容量翻倍,没有时间表也没有规定的成本。

凭借多种增长催化剂,小鹏拥有正在形成光明未来的前景,并因此估值 - 它的交易价格约为 22 财年 EV/收入的 6.8 倍和 23 财年的 4.4 倍,略低于蔚来 22 财年和 5.2 倍的 7.4 倍23 财年,但对 Li 和领先的 ICE 制造商转向电动汽车来说都是溢价。对于小鹏而言,这种估值的主要风险是整个行业的,尽管它确实存在一些公司特定的风险。随着电动汽车普及率的提高,它将在其细分市场面临更多竞争,并且需要将其汽车技术保持在集团的最前沿,这可能会增加成本;未来几年,它也很可能在国内和国际市场上面临更多竞争。芯片短缺等全行业风险仍然需要注意,尤其是小鹏正在推动更高的增长——对未来增长的任何影响都可能对估值造成沉重打击。对于小鹏本身而言,其专注于研发以保持技术进步导致利润率低于同行,并且可能面临更长的盈利之路。像滴滴(DIDI)一样出现的网络安全风险正在受到关注,因为小鹏是广东省通信管理局在 1 月份命令为这些目的修改的数百个应用程序之一。

全面的

小鹏的增长轨迹依然强劲,预计本财年的收入将同比增长约 180%,交付量接近 70,000 辆。强劲的 8 月将有助于巩固这一预测,因为小鹏在 7 月创下了创纪录的月份。 P7在短短一年内的交付量就超过了40,000辆,从价格和技术的角度证明了小鹏汽车的高需求以及快速的量产能力。预计下个季度将推出新车型和改款车型,并可以提高交付量。其他增长催化剂包括推进汽车技术、产能扩张、国际扩张以及拥有一流的评级。在其网络中增加数百个超级充电站和数千个免费充电站的基础设施可以缓解里程焦虑。主要来自竞争压力的全行业风险以及来自利润率下降和政府调查的公司特定风险可能会推动前进;尽管如此,小鹏的前景还是乐观的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。