#港股打新#“外周DCB一哥”先瑞达来了,有肉吃吗?

申购建议:除了借钱派息不厚道,其他都还可以,建议可铺几手现金。

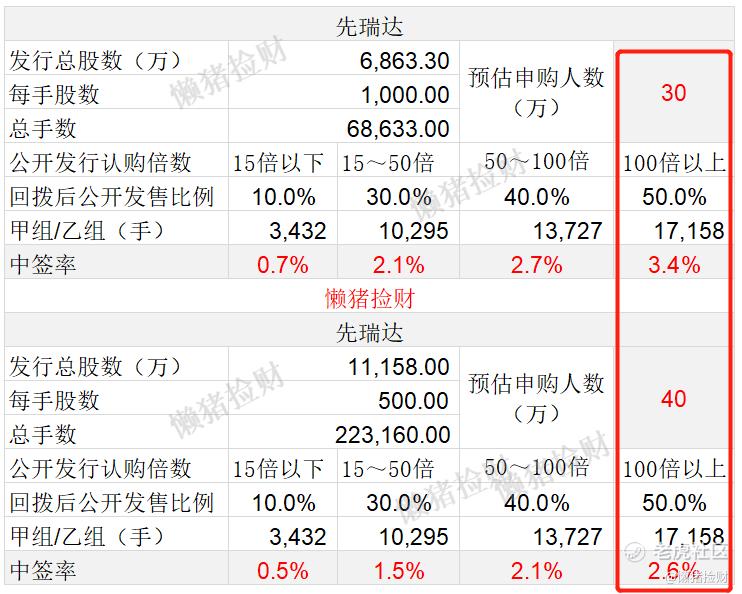

中签率分析

香港公开发售686万股,每手1000股,在不启动回拨的情况下,甲乙组各获配3430手。心玮医疗目前孖展倍数为191.96倍,而先瑞达已经达到153.74倍了,启动最大回拨50%,市场比想象中的热度要高。预计30~40万人申购,一手中签率在3%左右,预计120手左右稳中一手。

乙头预计中签3~5手,打和点约为4.28%~6.46%。

基本面分析

产品管线丰富,核心产品市场领先

先瑞达是一家领先的中国创新医疗器械企业,研发药物涂层球囊(DCB)领域以及血栓抽吸导管领域的介入医疗器械。目前公司共有4款商业化产品和24款在研产品。

公司共有两款核心产品,其一:AcoArt Orchid & Dhalia于2016年推出,用于治疗股浅动脉(SFA)及膕动脉(PPA)病变,比第二款同类产品领先约四年的时间,以2020年产生的收益计,其约占86.9%的市场份额,在中国外周DCB市场中佔据主导地位。其二:AcoArt Tulip& Litos,适用于BTK病变,于2020年12月获国家药监局批准,于2021年1月开始销售。截至最后实际可行日期,其为唯一获国家药监局批准的BTK DCB产品,且概无任何其他在研BTK DCB产品于中国进行持续临床试验,预期该产品至少五年内可在中国BTK DCB市场保持领先地位。

此外,其在研产品在研发进度及市场竞争地位方面也都具领先优势。

借款发股息谜之操作

先瑞达于2021年1月用现金及从硅谷银行借取的定期贷款19.0百万美元向CA Medtech派付有关股息,并计划动用约6%的全球发售所得款项净额及销售商业化产品所产生的现金偿还硅谷银行的贷款。

协议中派股息考虑的因素包括“(i)本公司于派付股息后执行原定业务计划及发展战略的能力;及(ii)治疗BTK病变适用的AcoArt Tulip™及Litos™及治疗动静脉内瘻狭窄适用的AcoArt Orchid® & Dhalia™之开发进度。”但从AcoArt Orchid & Dhalia的研发进度来看,该产品预计2023年第一季度才能获药监局批准,时间漫长且结果具有不确定性的情况下,公司就借钱派了股息开始让投资者共担风险了?且公司未盈利,有点不厚道了。

市场初起步但空间大

中国DCB产品市场仍处于其初步发展阶段,具有巨大增长潜力。DCB首次获批于中国用于治疗CAD后,DCB的市场规模由2015年的2690万元显著上升至2019年的10亿元,複合年增长率为150.5%。随著治疗其他血管疾病的DCB产品适应症预期将扩大,国内DCB产品市场预期将于2024年进一步攀升至人民币60亿元,2019年至2024年的複合年增长率为41.5%。

估值还可以

先瑞达在2020年12月份最后一轮融资后的估值为50.8亿港币,本次发行估值在69.57~74.59亿港币区间,按中位数来算涨了约41%,涨幅不算夸张。

与同行业同类公司对比来看如A股上市心脉医疗,港股归创通桥等,按照营收和市场地位对比,先瑞达估值还有一定上涨空间,但上市首日上涨情况还要结合上市时的市场情况。

专注于港美股打新自媒体「懒猪捡财」,在全网都能找到我,欢迎关注,你们的点赞支持是我持续创作的动力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。