主业流媒体,副业游乐园,迪士尼正式“线上下”通吃

$迪士尼(DIS)$ 截止7月3日的2021财年第三季度财报惊喜连连,基本上宣布了它未来一年美股市场最好的娱乐公司。

整体业绩扭亏为盈

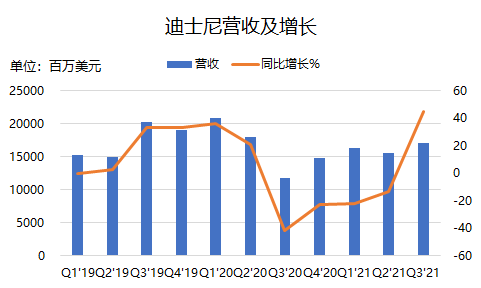

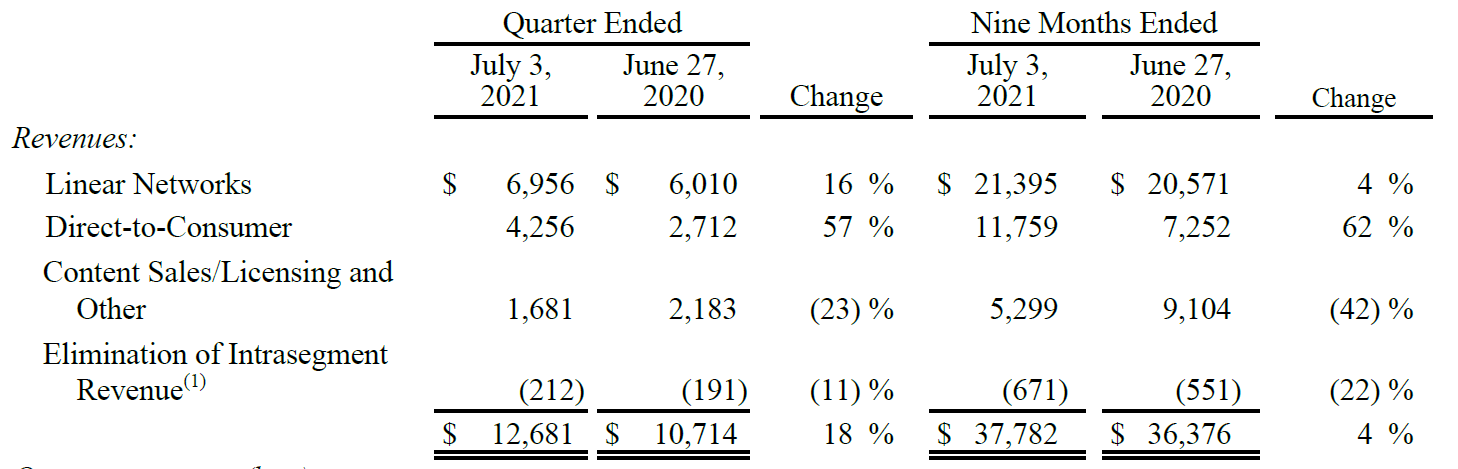

总营收170.22亿美元,同比增长了44.5%,毕竟去年同期因疫情而基数低,也暂时没有回到2019年的水准。不过这一数字超过华尔街一致预期167.6亿美元。

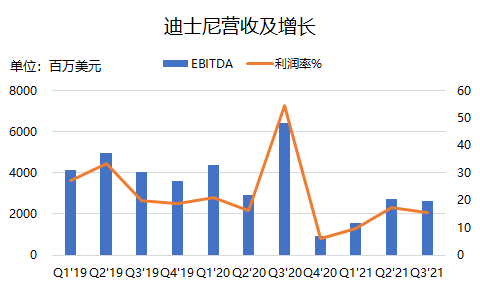

调整后的EBITDA为26.2亿美元,利润率15.4%;净利润为11.23亿美元,相比去年同期的亏损47.21亿美元,扭亏为盈。对应EPS为80美分,而华尔街一致预期 55美分。

这说明疫情对公司带来的影响已经渐渐过去,公司高管还表示大部分的业务将在21年底恢复正常。

流媒体大业速成?

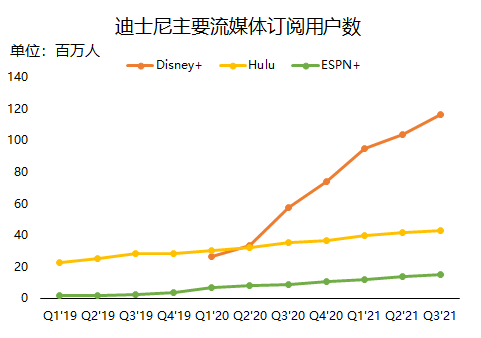

迪士尼的线上业务也就是众星期待的Disney+,一款赶超奈飞最强劲的流媒体。本季度Disney+的订阅人数达到1.16亿,同比增长101.7%,依然还处于爆发期。

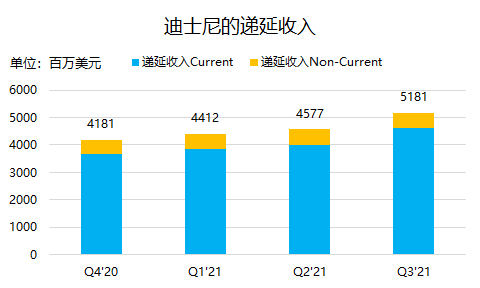

从公司的递延收入中也能窥得一二,当期递延收入比去年Q4多了25%,比上季度也多了15%。

Disney+的成功,一方面是基于迪士尼强大的内容体系,比如漫威宇宙在Q3贡献了如《旺达幻视》、《猎鹰与冬兵》、《洛基》等超级剧集,另一方面也是迪士尼史无前例地尝试了“Premier Access”,将传统院线上映的电影同时在流媒体上线,比如《黑白魔女库伊拉》、《寻龙传说》等。而漫威大片《黑寡妇》虽然也在Disney+上线,但并不归属于本季财报。主要是这样的线上线下同步放映的方式,也考虑了疫情期间特殊的情况,尝试利润最大化的商业模式。

当然,传统的媒体业务,如ESPN和ABC等有线电视节目,在本季获得69亿美元收入,同比增长16%,是近几年年同比增长最快的季度,但主要也是因为去年疫情期间的基数较低。如果拉长到9个月,同比增速为4%,依然是公司收入的大头。虽然有线节目的广告单价上涨了,但是整体有线业务依然是下降趋势,这是行业趋势。所以公司也不依赖于这块业务,积极转型,比如开通ESPN+的流媒体,本季ESPN+订阅达到1490万。而通过流媒体观赏体育节目也即将成为趋势,ESPN+有望在Q4的奥运季获得更高的收入。

另一块合营的流媒体Hulu的用户达到4280万,虽然用户数也在稳步增长,但也没有爆发的动力。从一定程度上来说,Disney+也对Hulu造成了竞争,两方的协同作用不够大。不过迪士尼对Hulu的定位,可能更多地就是让它稳定发展,毕竟没有必要赌多个同样的业务线。

但如果跟整个行业相比,迪士尼在流媒体上的增长已经难以阻挡的趋势,且内容的丰富已经让奈飞等同行产生压力。本季度奈飞财报公布的乏力,并不一定是奈飞本身的内容的疲乏,而是内容行业相对激烈的竞争,显得奈飞的内容在本季不够出彩。未来这样的竞争将会加强。

不过,我们对2022年迪士尼的内容也较为充满信心。有绯红女巫加盟的《奇异博士2》、有银河护卫队加盟的《雷神4》,经历主演过世的《黑豹2》以及华裔导演新片《永恒族》。其中《奇异博士2》更是解开《复仇者联盟4》之后多元宇宙重要剧情的开篇内容。

线下业务比想象恢复得快

线下公园在去年是被认为受疫情打击最惨的业务之一,不过居然被迪士尼轻松地克服过来了。

迪士尼的六个园区分别位于洛杉矶、奥兰多、东京、巴黎、香港以及上海。其中东京那个是合营,除了收稳定的授权费,还能分得盈利,这种方式在疫情下反而收到的损失更少。而今年奥运会也在疫情中强行开幕,几乎没有全球游客,也谈不上增长,这个园区吃老本就可以了。

巴黎园区一向以来是亏钱的,所以虽然疫情影响也大,开业天数并不多,但如果跟历史业绩相比,也并不会差到哪里去。

香港园区可能是影响最大的,因为它承载的主要是东南亚以及中国国内游客。不过在某些事件之后,香港乐园其实并没有太大的吸引力,是一个增长本来就乏力的园区。而最重要的是上海园区——得益于中国国内极其优秀的疫情控制,上海迪士尼园区业绩反而爆发式增长,以致于迪士尼都准备涨价。

而美国本土的两个园区,顶着疫情营业照样火热,加州的管控稍严一些,但是奥兰多那个几乎恢复至疫情前的水平。当然,这也归功于公司的Magic Key年度会员通行计划,给了游客更多的多次游玩的选择。

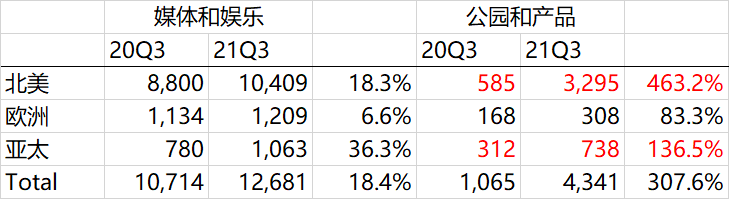

从按地理位置划分的收入,北美地区的公园和产品类型的收入同比增长了463%,亚太地区同比增长了136%。这也使得线下的主题公园业务总体收入达到43.4亿美元,同时产生经营利润3.56亿美元,实现扭亏为盈。

此外,在在消费品销售方面,迪士尼的表现也超过预期。商品和许可和零售业务的增长主要是由于基于相关IP销售的强劲。比如,此前就有迪士尼300元中秋星黛露玩偶被炒到上千元之类的新闻。

迪士尼的估值逻辑已经改变

大部分投资者在看个股的时候,特别在意“市盈率”PE这个指标,然而,对一些综合型、业务复杂的公司来说,单纯看PE是很难正确理解这家公司的估值的。

放在以前,迪士尼是一家默默靠传统网络媒体、线下公园等吃着经济复苏、繁荣期红利的公司,利润可观,不但公司的市盈率很容易观察,容易被解释,也还能给股东分红或者进行股票回购。

然而近两年的流媒体变局、疫情的大规模变化让迪士尼的估值逻辑无法再这么简单。不同业务间的估值方法出现了天差地别。

包含Disney+的DTC业务并不适合用利润倍数估值,而是应该根据相应流媒体行业的收入倍数来估值,即便只是比行业平均的10倍PS,也将比此前估值高出不少。

而其他的传统业务以及线下乐园业务,要考虑疫情恢复后的水平,进行利润倍数的估值。

如果亿10倍的DTC业务收入倍数(PS),16倍的其他业务利润倍数,2022年的每股价值达到220美元。

当然,如果迪士尼还能在保持增长的基础上,继续提高Disney+的价格、提高公园门票价格、提高销售商品的价格、提高广告投放的价格,那这一结果可能还是保守的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[微笑] [微笑]

[强] [强]

[思考] [思考]