我们开始在长期购买 Robinhood 保险

总结$Robinhood Markets, Inc.(HOOD)$

我们认为罗宾汉是一个引人注目的长期收购。

我们相信,该公司将继续以故事和股票波动。

但到目前为止,金融基本面非常强劲;该公司是金融服务领域的主要通货紧缩力量。

我们持有的股票在长期员工个人账户,此外,相信它将继续呈现短期交易机会。

RichardALock/E+来自Getty Images

免责声明:本便条仅供美国收件人使用,特别不针对任何英国收件人,也不打算供任何英国收件人使用。本说明中的任何信息或分析都不是出售或购买任何证券的要约。本报告中没有任何投资建议,也不应依赖它来作出投资决定。Cestrian Capital Research, Inc.、其员工、代理人或关联公司,包括本票据的作者或相关人士,可能持有本票据中提及的任何股票、证券或金融工具的头寸。任何意见,分析,或可能性表达在本说明的日期,作者的意见,分析,或可能性,可随时更改,不另行通知。本说明中提到的公司或其员工或关联公司可能是Cestrian Capital Research, Inc.的客户。Cestrian Capital Research, Inc.重视其独立性和透明度,不认为这会带来实质性的潜在利益冲突或影响其研究或出版物的内容。

选择浪潮的正确一面

在资本主义经济中,利润会涌向任何给定行业中成本最低的运营商,因此,用于技术的资本主要用于降低行业的运营成本,一个接一个。随着低成本软件开发、低成本计算周期和存储阵列的出现,技术正在以前所未有的速度降低终端行业的成本。这就是安德森“软件正在吞噬世界”理论的核心。

低成本的海啸正席卷金融服务业,尤其是证券交易和投资领域。当这样的海啸来袭时,你希望站在海浪正确的一边。那一边在波浪的后面。让破坏性的力量在你面前翻滚,而你坐在相对平静的上面。

我们可能是错的,但我们认为,罗宾汉市场公司(Robinhood Markets, Inc.)是一个长期赢家。我们认为,投资这只股票的正确方法是忽略新闻、观点和其他一切围绕这只股票的喧嚣。我们认为,这是一个模子刻出来的对一个古老而成熟的行业的重大颠覆,这个行业几十年,甚至几个世纪以来,都获得了巨大的利润。正如The Trade Desk (TTD)之于广告买家,DocuSign (DOCU)之于纸质文件处理,Zoom (ZM)之于真人会议,我们相信Robinhood之于传统经纪公司——也就是真正的传统经纪公司以及早期的在线经纪公司。

我们一刻也不相信公司采用的“here to help”营销路线,因为到最后,它的所有客户,就像任何投资者或交易员一样,都要自己做决定;但我们绝对相信,这种性质的颠覆者是值得称赞的,它们将老行业打开大门,吸引大量新客户。我们生活在资本主义经济中,这种经济鼓励个人冒险和承担责任。如果HOOD这样的新进入者意味着更多人有可能成为投资者,是的,也有可能成为交易员,那么,我们看不出这与制造更便宜的汽车有什么不同。如果你鲁莽开车,你会伤害自己和他人;轻率地投资或交易也是如此。

我们认为罗宾汉有两个特点可以支撑未来的成功。首先是营销,其次是效率。

在营销方面,该公司投入了大笔资金——2020年投入1.86亿美元,占总收入的19%——以宣布其存在并吸引新用户。除此之外,如果你看看他们的网站和应用程序,你会发现他们和其他经纪公司不一样。其他零售经纪系统的用户界面设计让散户投资者感觉像个机构投资者。HOOD则相反。屏幕简单,字体大,评论简单直接。当你看到它的时候,它可能是显而易见的,所有的东西都在网站上,应用程序是绿色的。胜利的颜色!花点时间来看看网站上描述的罗宾汉世界里发生了什么红色的事情或者任何不好的事情。一切都好!这是完全合法的。从那时起,市场营销就试图描绘出一个所有东西都没问题的专有品牌世界。只要买了这种肥皂粉,你也会有一个闪闪发光的家!相同。在这里注册,你就会成功!(免责声明:你可能并不总是绿色的)。随着时间的推移,我们预计该公司将进一步细分其用户,根据账户余额、使用的交易类型等——目前这种隔离还很有限,但如果您有更特殊的需求,您可以成为罗宾汉黄金订户。

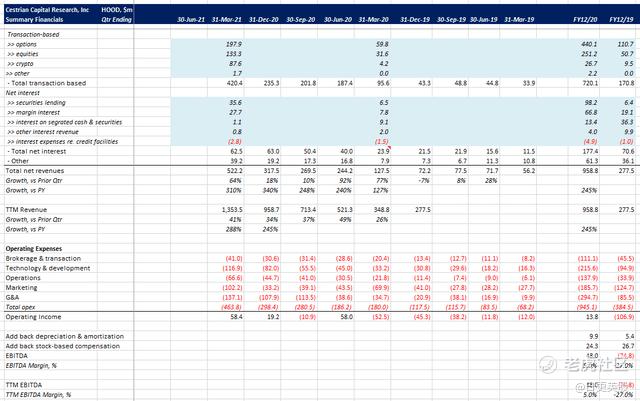

在效率方面,看看这些数字就知道了。与任何新发行的股票一样,并不是所有的数据都是可用的——根据我们对Palantir (PLTR)或nCino (NCNO)等新交易股票的评论,随着10-Q和10-K的发布,更多的历史数据将被填充到我们的模型中。但这是S-1里的东西。

在过去的六个季度里,TTM的收入以每季度26% -49%的速度增长;与去年同期相比,每个季度的增长率都在127%至310%之间。这是太快了。在任何行业,任何书籍中,这都是很快的。我们说的不是微不足道的收入。截至今年3月31日的财年,营收为13.5亿美元,较截至2020年3月31日的财年增长288%。

该公司还带来了令人惊讶的(至少对我们来说)坚实的会计利润。在第12/20财年,息税折旧摊销前利润为正,这并不是因为基于股票的薪酬大幅增加;GAAP今年的营业收入也为正。

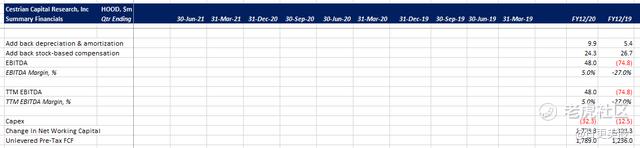

现金的产生看起来是惊人的。如你所见,该公司在19财年和20财年的无杠杆税前现金流都非常庞大。

我们最好的猜测是,现金流和息税折旧摊销前利润之间的巨大增量是不可持续的,但我们确实认为,这表明管理团队很清楚如何让资产负债表朝着有利于自己的方向运转。相反的例子是,即使是那些财务状况良好的公司——以Cloudflare (NET)为例。

最后,在今年早些时候“米姆股票”事件后进行了大肆宣传的融资之后,该公司的资产负债表看起来很强劲。

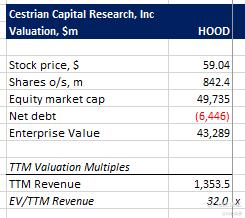

考虑到成长型股票的增长、盈利能力以及当前对成长型股票的追捧,基本面估值是合理的。与云应用软件市场的上层相比,市场要求的收入要低很多倍,但HOOD的增长率远高于许多此类公司,现金收入也不比它们中的大多数差。

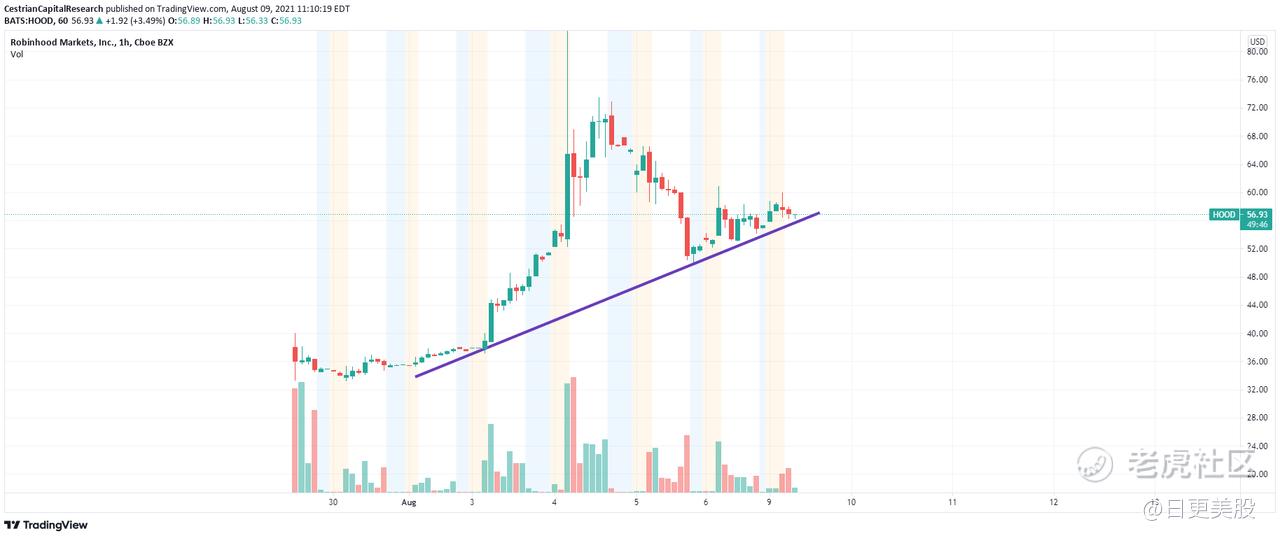

在我们看来,这只股票上市时间太短,图表分析不会有太大用处,但这里要记录的是这个名字自成立以来的交易情况。

这是它开始交易后的每小时图表;这是我们看到的一条支撑线,但在我们看来,现在进行技术交易还为时过早。

我们预计这只股票的主要波动——它将经常在新闻中,其收益将是不可预知的,我们认为随着市场的盛衰,早期用户退出,新和不同种类的用户加入,但我们认为长期的趋势是上升的,我们认为当前的成本则高达55 -美元水平会非常便宜在5 - 10年的时间。因此,我们拥有员工长期个人账户的名称,并在长期基础上对股票进行评级。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。