美股 3家能拯救世界的公司

最近有这么几家公司的股票涨得特别好,市值短短几天就暴增了上百亿美元,增长背后逻辑是什么呢?是因为人们都把拯救世界的希望都寄托在这几家公司上,都希望他们能成功。

美国人民每天憋在家里,不能去公司,原本要上学的小孩也只能在家玩耍,缺乏与同龄人的沟通机会,日复一日的等待着,期盼着疫苗进一步研发,等待疫情过去,可世界正处于另一波新变种疫情的早期阶段。

于是,所以大多数人就把希望放在Moderna和辉瑞上,因为目前只有这2家能大概率成功研制针对新型Delta或Delta Plus的各种变异病毒。

在这里我们提一下,Moderna之所以可以短时间研制出疫苗,因为早在2003 SARS 开始时候,Moderna就开始研发疫苗对抗SARS,所以已经有10多年的疫苗研发经验积累了。

那么疫苗界的龙头Moderna和辉瑞,哪家新冠疫苗股票更值得购买呢?让我们一起找出答案吧。

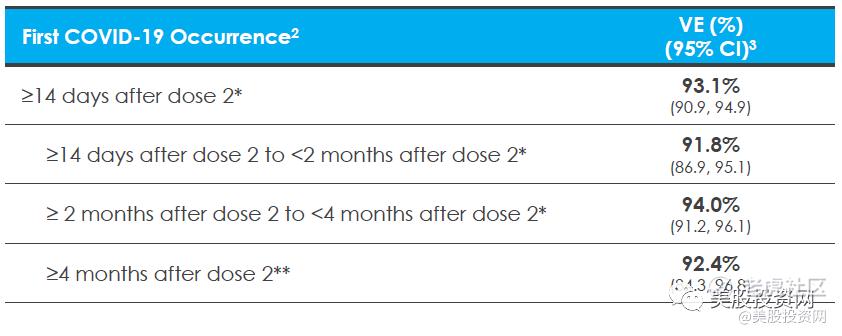

Moderna周四出了大利好新闻,表示它的新冠疫苗增强疫苗产生了针对Delta变体的“强大”抗体反应,在注射第二针6个月后的有效率为93%,与最初临床试验中报告的94%的有效率相比几乎没有任何变化,股价创了新高。

相比之下,辉瑞表示,在注射第二针6个月后,他们的疫苗有效性下降到84%左右。以色列的研究数据显示更低,辉瑞对Delta病毒的保护力已经降低到了16%!所以,$Moderna, Inc.(MRNA)$ 的有效性数据与辉瑞的数据相比更为有利。

从生产规模来对比,Moderna周四表示今年签署了价值200亿美元的疫苗销售合同,并在2022年签署了价值120亿美元的协议,还有大约80亿美元的销售选择,预计明年将生产20亿至30亿剂疫苗。如果2022年的销售主要在100微克剂量水平,供应量将高达20亿剂。如果销售主要在50微克剂量水平,2022年的供应量可能高达30亿剂。

另外,Moderna首席执行官在电话会议上表示今年的目标是生产8亿至10亿支新冠疫苗。且疫苗产量将无法超过8亿至10亿剂。他说:“我们不会再接受2021年的订单了,因为我们已经完全用完了。”

辉瑞则预计,今年将生产多达30亿剂疫苗,2021年销售额将超过335亿美元, 问鼎全球「药王」毫无悬念。其中,新冠mRNA疫苗BNT162b2二季度销售额78.78亿美元,贡献超40%营收,2021年上半年销售额113亿美元。从生产规模来看,辉瑞要高于Moderna。

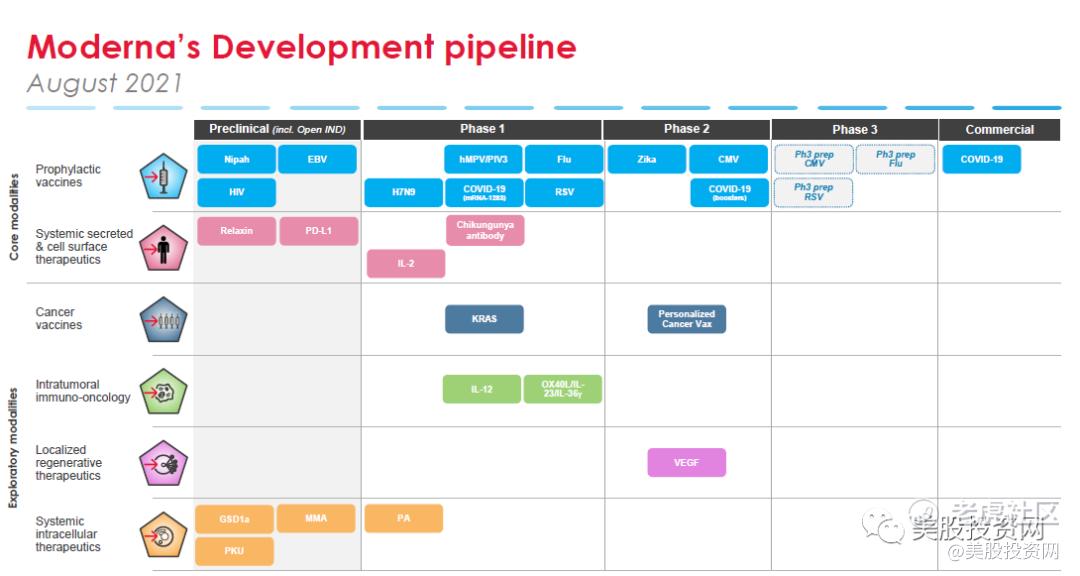

很多人会质疑,Moderna就只有一款mRNA新冠疫苗,凭什么市值可以超越全球第三大制药公司葛兰素史克 (GSK)?我们可以直接看Moderna的研发管线:手握多款传染病的预防性疫苗,其中突变的mRNA 疫苗已正在做全球2期临床试验,预计明年初将获批上市。

其中的超级重磅产品是拥有有两款癌症疫苗,将颠覆创新药企研发逻辑。且这两款癌症疫苗均已进入人体临床试验,最快已在临床2期试验。

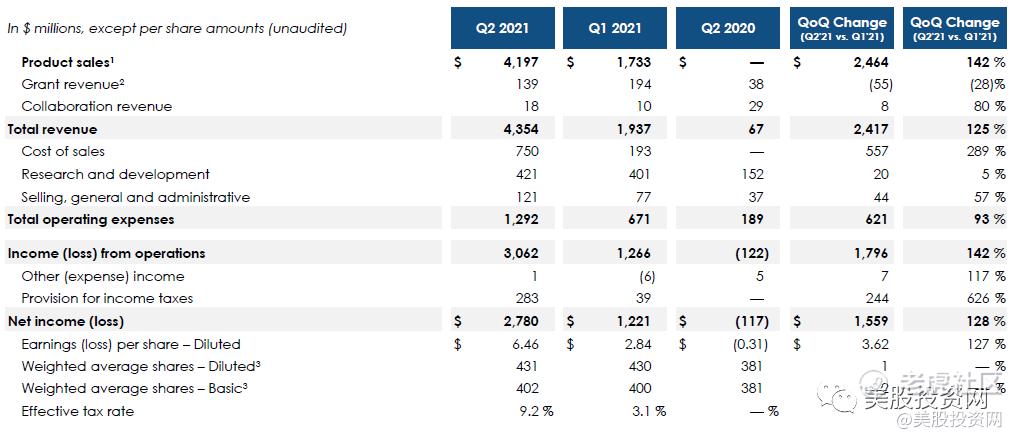

近期,Moderna取代阿斯利康(AZN)收购Alexion制药公司,成为标普500指数成份股。Moderna 第二季度营收43.5亿美元,预估42.7亿美元,二季度每股收益6.46美元,预估5.82美元,均超出预期。

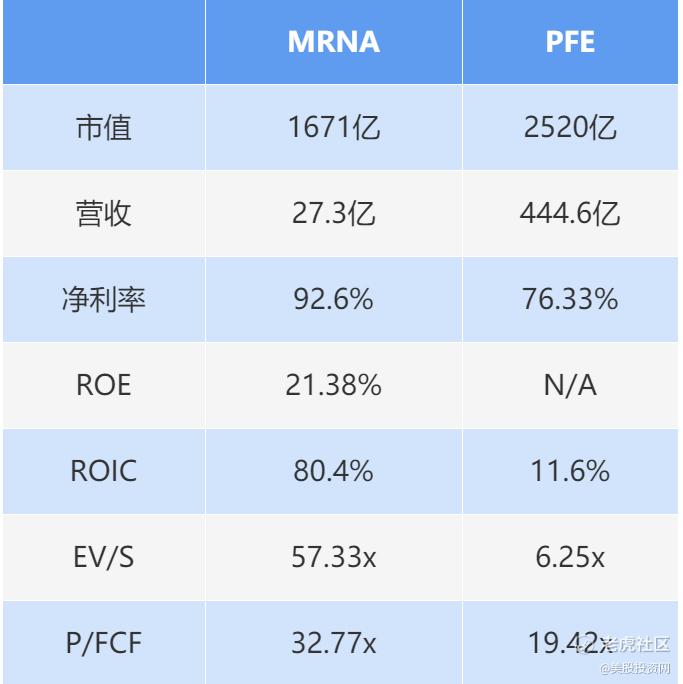

Moderna股价在周四早些时候创下历史新高,市值达到1800亿美元后,小幅下跌至413.62美元。辉瑞目前的市值是2520亿美元。

- 辉瑞过去12个月的收入是Moderna收入的188倍。

- Moderna目前的净利率为92.6%,高于辉瑞得到的76.33%,Moderna利润更高。

- Moderna的ROE 21.38%高于辉瑞的负值,如果用辉瑞的ROIC代替,则为11.6%,Moderna的ROIC为80.4%,因此Moderna的盈利能力较强。

- 从EV/Sales来看,Moderna 为57.33倍和价格/现金流 32.77倍,辉瑞的EV/Sales为6.25倍,价格/现金流为19.42倍来看,Moderna更贵,辉瑞相对更便宜。

另外,Moderna表示:「虽然我们认为第三阶段的效力将持续6个月,但我们预计中和效价将继续下降,最终影响疫苗的效力。」「考虑到这个交叉点,我们认为在冬季来临之前,3剂量的增强剂可能是必要的。」

辉瑞也表示寻求第三针的计划,预计在本月晚些时候寻求第三针的授权。以色列和德国等一些国家已经开始或计划开始为老年人或弱势群体注射强化疫苗。预计人们最终将需要接种加强疫苗,并且每年都需要增加额外剂量,就像季节性流感一样。

辉瑞和Moderna也开始考虑涨价问题。根据在最新的欧盟供应合同中,辉瑞将其新冠疫苗的价格提高了逾25%,Moderna的价格提高了逾10%。根据新的合约内容,供应欧盟的辉瑞疫苗单价从首笔采购订单的15.5欧元涨至19.5欧元。Moderna疫苗价格则从首次采购的每剂19欧元,涨到21.5欧元,如果采购的是美国本土生产的Moderna疫苗价格将更高。相比辉瑞与Moderna疫苗,一剂阿斯利康疫苗单价为1.78欧元,一剂强生疫苗的价格是8.5欧元,而俄罗斯的“卫星V”疫苗是8欧元。两家疫苗的涨价会提高公司的盈利能力,同时可能会推动其他疫苗的价格上涨。

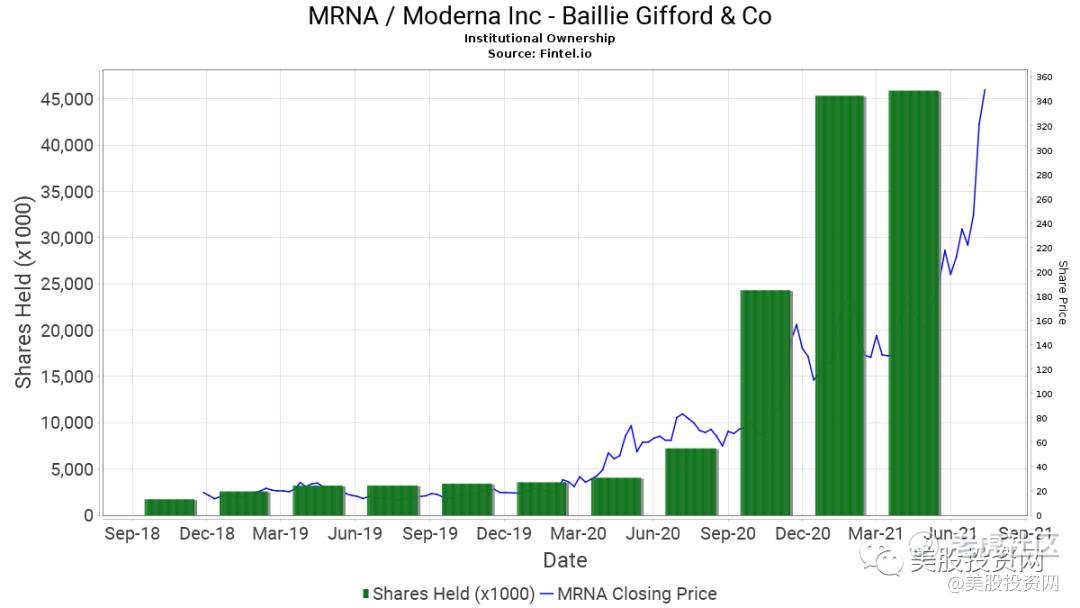

全球著名的万亿管理规模的长线价值投资者Baillie Gifford最近也大举增持Moderna。

Moderna目前股价已远远超出之前的获利成本区间,还没有形成新的基础。连续2天出现长上影,股价已经处于中后期加速阶段,因此大家需要谨慎追高,持有的朋友们可以带好移动止损,因为在市场的情绪下,上方或许还有空间。回调进场点最好在350美元附近。

辉瑞 $辉瑞(PFE)$ 的股价此前4度跳空不补,是一种强势的表现,受到最近板块利好,股价也是加速上涨,虽然这几天连续回调,但股价依旧有创新高的可能性。想上车的朋友们可以耐心等待回调,目前的支撑位是43.2和41.8美金附近的缺口。

如果你也持有疫苗股,欢迎在评论区输入1,没有的话输入0。

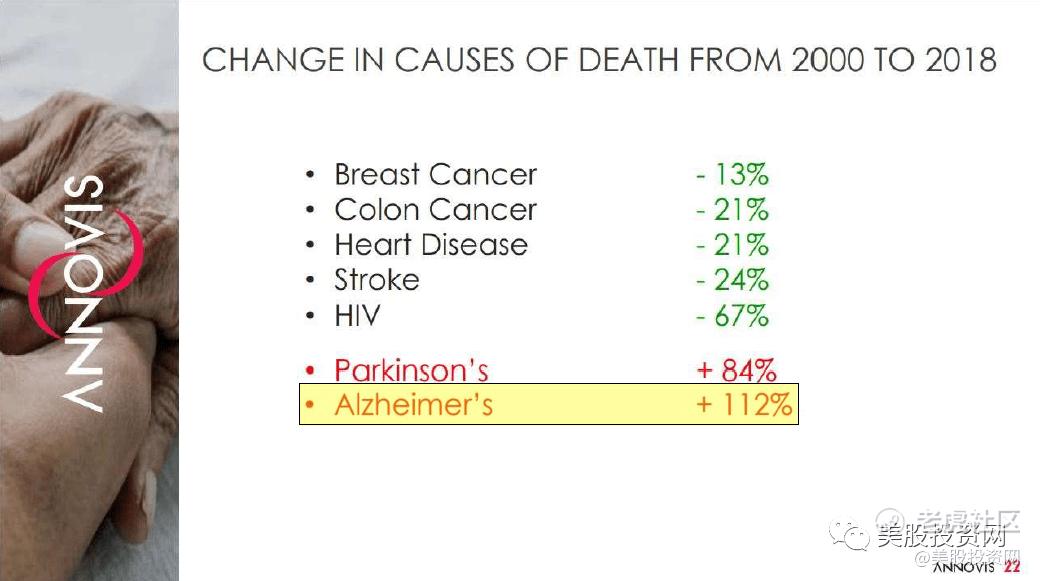

接下来我们来看第三家拯救世界的公司木薯科学Cassava。如果我们不为老年痴呆症做点什么,在未来的15年里每一张病床都会被老年痴呆症患者占据。这种破坏记忆的疾病是美国第六大死亡原因,治疗选择非常有限。当情况恶化时,患者逐渐丧失身体机能,最终导致死亡,诊断后的平均余命约为三到九年。

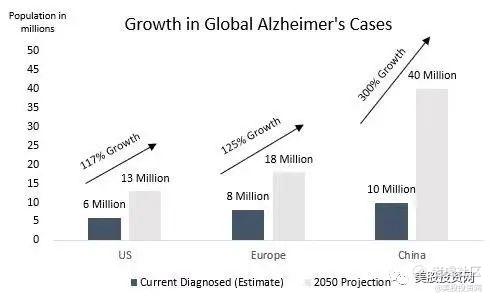

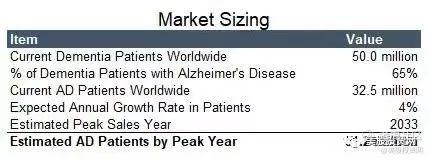

全世界有5000多万人患有痴呆症,又称为阿尔茨海默病,每年新增确诊病例近1000万例。阿尔茨海默病国际组织预测,到2050年患者数将增加两倍,达到1.52亿。

而在美国的市场潜力是巨大的,有600多万美国人被诊断患有痴呆症,预计到2050年将达到1300万。

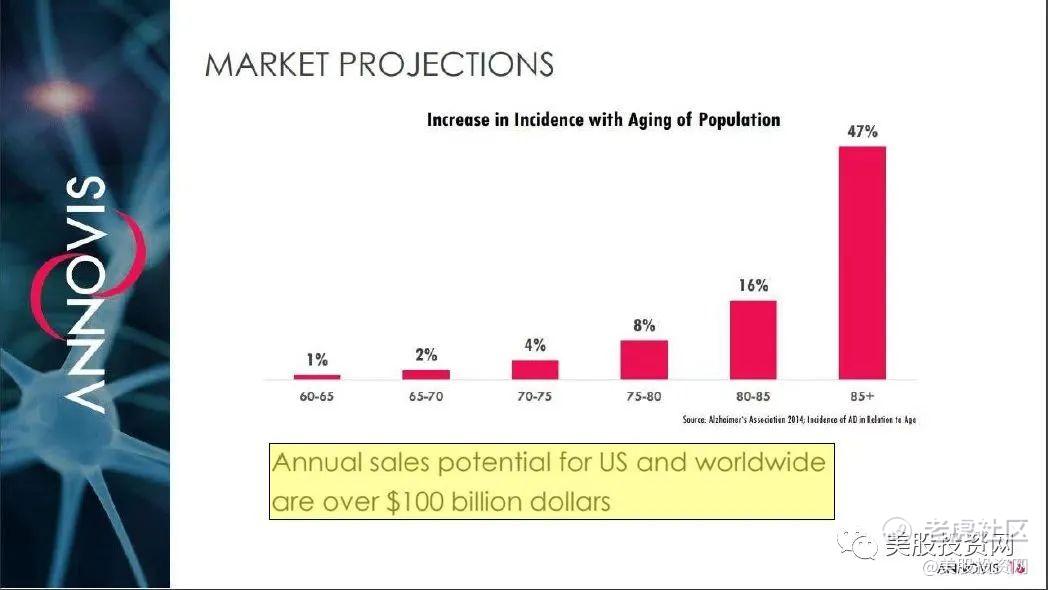

一共有三家公司涉足阿尔茨海默病领域,百健(BIIB),礼来(LLY)和Cassava公司(SAVA)。我们今天重点介绍的是Cassava,因为它很有可能创造医学史、解决医疗保健行业最大的未满足需求,同时也是一个巨大的潜在机会。

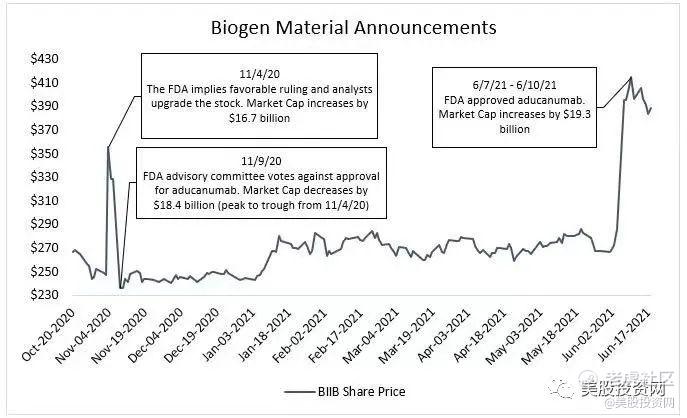

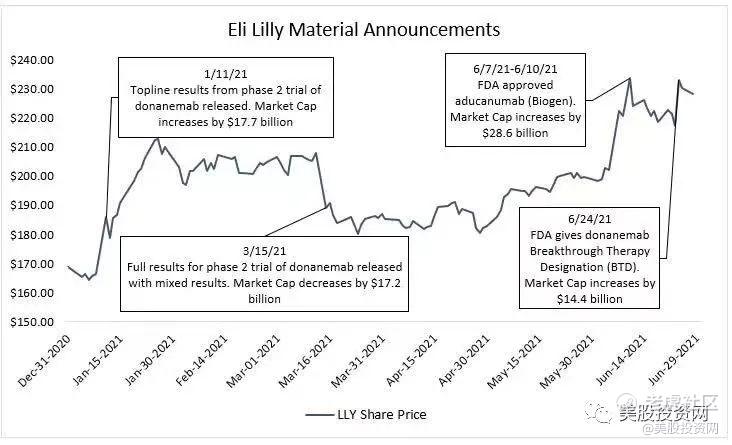

虽然Cassava今年已经涨超了1000% ,但40亿美元的市值相对于阿尔茨海默病和其他神经退行性疾病的潜在市场来说还是很小的。因为在百健(BIIB)和礼来(LLY)备受争议的药物阿杜海姆(Aduhelm)获得批准后,当时都增加了约200亿美元的市值。

现有治疗-乙酰胆碱酯酶抑制剂

现有的阿尔茨海默氏症治疗方法实际上都不能超过几个月,由于使用了乙酰胆碱酯酶抑制剂,大脑的受体在短时间内就会脱敏,药物的效力就丧失了。尽管如此,这些治疗仍被批准缓解一些症状,并延长患者的自主权。2019年乙酰胆碱酯酶抑制剂在全球的销售额超过50亿美元。由于可怕的副作用,50%的患者在6个月后停止使用。

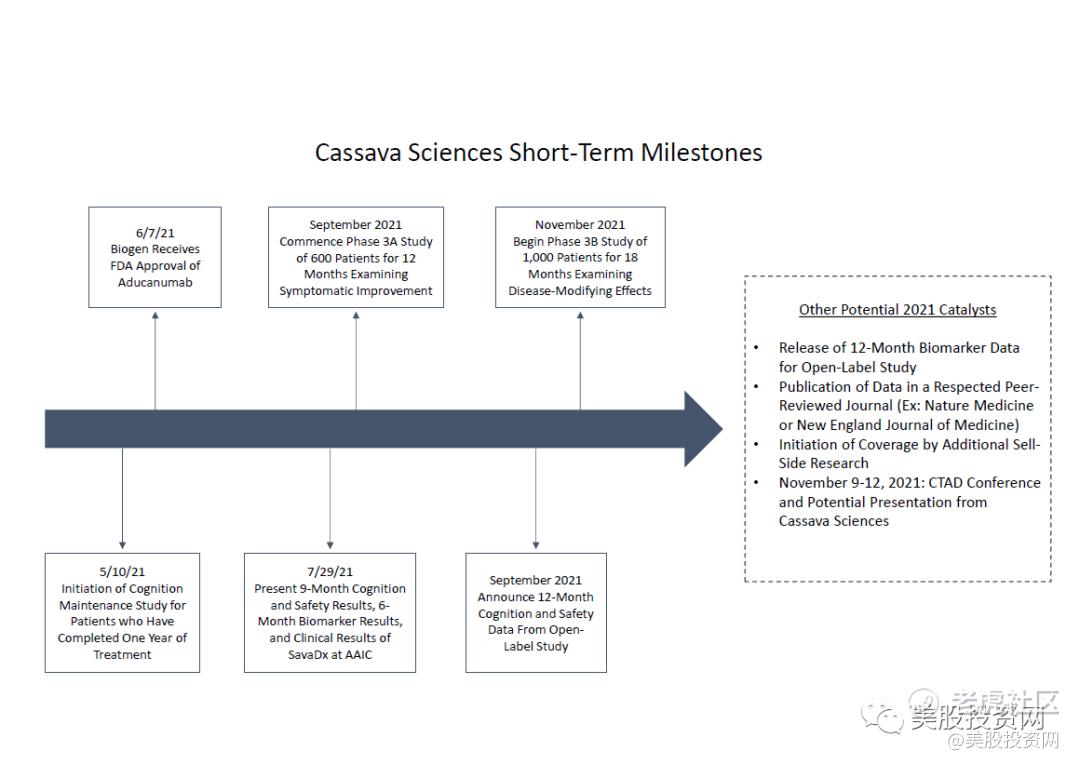

Biogen在2021年6月7日获得了FDA的批准,该药名为aducanumab,这是自2003年以来首个被批准用于治疗的新药。当天我们美股投资网415市价挂进去,460出来的。

但后来,FDA后悔了,11名专家中有3人辞职。其中一位辞职成员亚伦博士表示: FDA对百健的批准可能是美国近年来最糟糕的药品批准决定。

相比之下,Cassava公司有更好的产品,更好的数据,对患者有更好的价值。Cassava7月29号在丹佛阿尔茨海默病会议上展示了两个新的临床数据集。公布其治疗阿尔茨海默病药物Simufilam的积极认知数据,这两组数据比此前任何公司所展示的数据都要好。FDA已经开发了四种不同的方法来尽可能快速和安全地提供药物。所有这些都意味着快速的审批过程,Cassava有很大概率将提供令人满意的结果。

此后,他们将开始进行两项第三阶段的研究。拥有2.82亿美元的净现金,Cassava有足够的资本完成这两项III期研究。

如果Simufilam被预防性地使用,我们可以把所有以前的估价都抛到脑后。虽然我们不愿给出这种情况的目标价格,但我们有充分的理由相信,这个机会的价值可能远远超过1000亿美元。

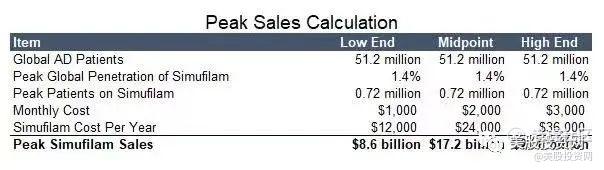

如果是预防用药的情况下,药品价格无疑会大幅下降。尽管如此,2.5亿个人使用Simufilam的最低年成本是每年500 - 1000美元(目前的模型年价格有96-98%的折扣),预计每年的销售额将在125 - 2500亿美元之间。

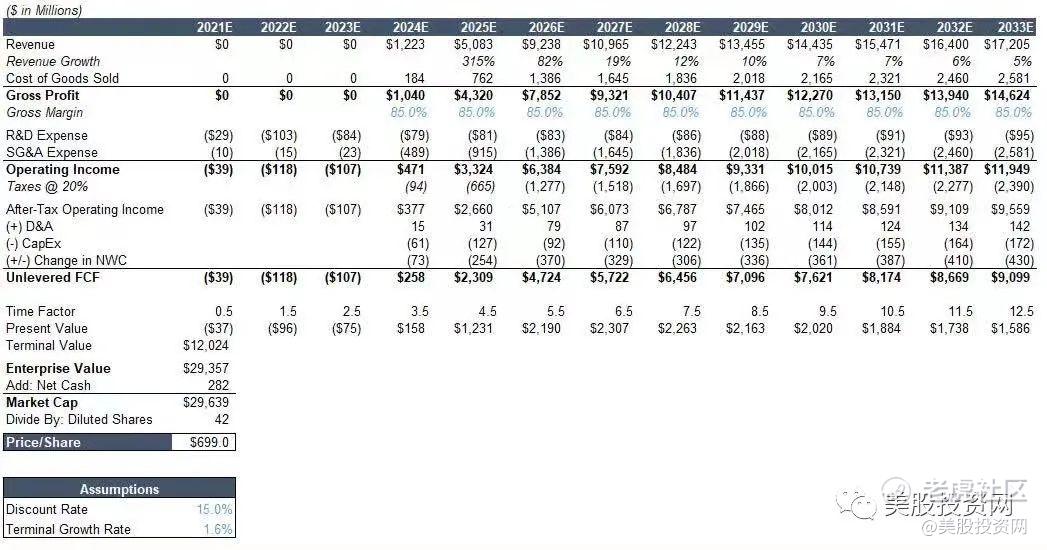

贴现现金流估值

对公司的未来现金流进行现值折现分析我们得出Cassava的股价为每股700美元,是目前每股123.38美元的5.67倍。根据15%的折扣率,将该公司的市值定为296亿美元,而其目前的市值为49.57亿美元。如果用10%的折现率重新做分析,则得出了每股902.14美元,高出29%。

不过我们不要把注意力集中在每股700美元的股价估值上,而是要关注Cassava可以用一种已获批准的药物创造可观的自由现金流。因为无论哪个行业,现金都是王道,而Cassava有能力创造大量现金。

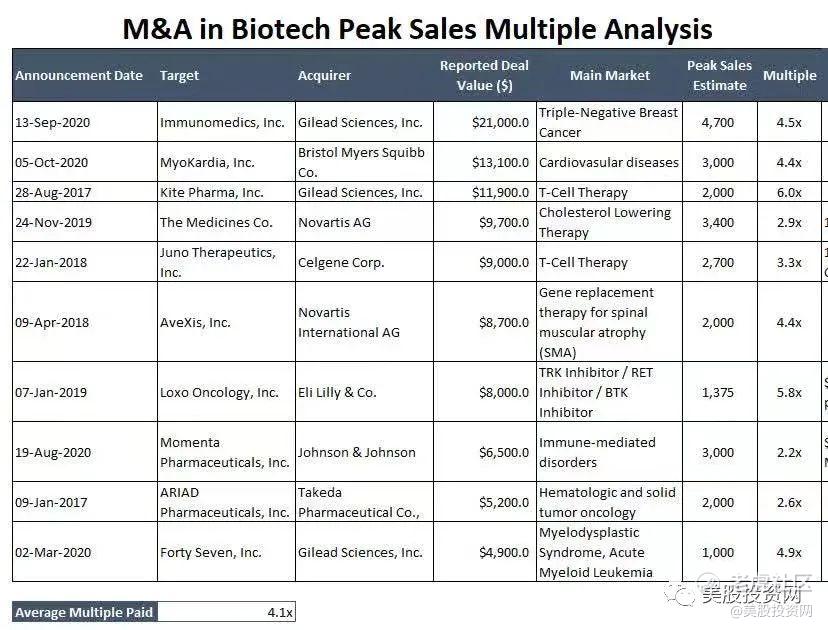

峰值销售额倍数估值

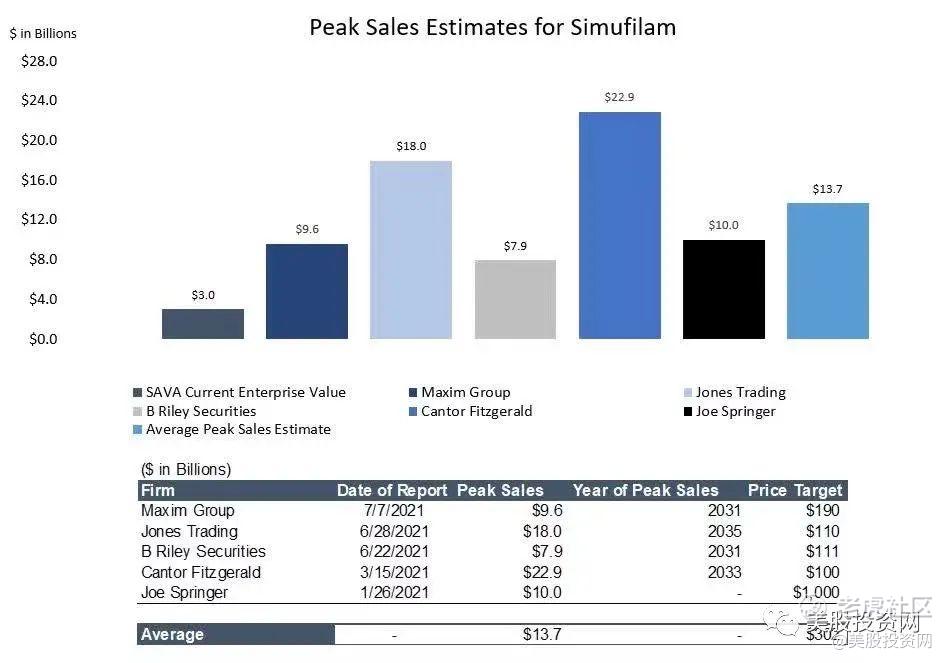

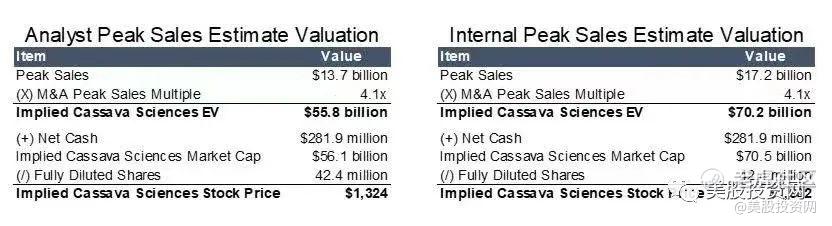

要了解一种药物的价值,使用并购峰值销售倍数也是最好的选择。分析最近的10笔交易,大型制药公司的平均收购价是峰值销售额的4.1倍。这可以说是一个保守的应用倍数,因为世界范围内的阿兹海默症如此广泛。这些估值只是基于全球5100万阿尔茨海默病患者1.4%的低市场份额。事实上,病人的数量将远远高于这个数字。因此,对Cassava股票的估值可能会明显低于它最终的估值。

为了估计Simufilam的峰值销售额,我们使用了我们的内部估计和其他分析师的合计估计。我们估计Cassava在其顶峰时期每年可产生86 - 258亿美元的销售额。目前预计销售额最高将达到137亿美元。

使用这种估值方法,估值范围从最低420美元/股到最高3245美元/股。对我们期望的估值中点的估计。在中间点,Cassava的企业价值将达到560 - 700亿美元。

经验法则估值

下面是百健公司和礼来公司在过去一年里对阿尔茨海默病新闻的注释: 对百健和礼来来说,当他们宣布主要广告结果时,平均市值变动为190亿美元。也就是Cassava目前市值的5.7倍。如果Simufilam获得批准后,Cassava的价值增加了190亿美元,那么该股票的价值将达到每股555美元左右。

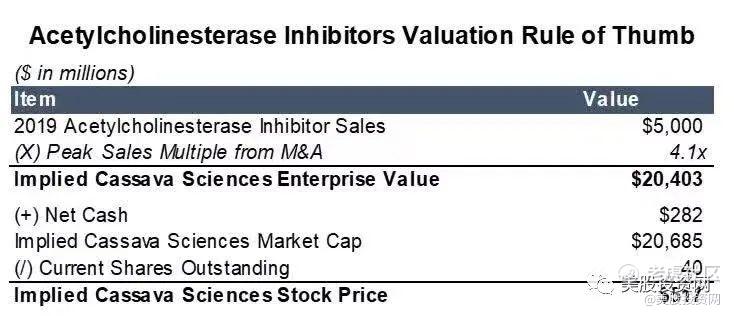

基于乙酰胆碱酯酶抑制剂

Symphony Health估计,乙酰胆碱酯酶抑制剂在2019年产生了约50亿美元的销售额。以基于历史上的并购活动的4.1倍的峰值销售额计算,我们估计Cassava的企业价值约为205亿美元,即每股约为517美元。

目前Cassava的股价在短短的几天就从146美元回调至90美元,因为是生物科技股,所以每次出消息的时候常有大量的获利盘了结,而且最大的风险在于药物的研发最终是否通过,如果失败了那是否只是时间问题,你是否愿意去等它,而损失了机会成本。现在九十多美元,是不错的买入点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2、Moderna目前股价已远远超出之前的获利成本区间,还没有形成新的基础,耐心等待回调,进场点最好在350美元附近。

3、目前Cassava的股价在短短的几天就从146美元回调至90美元,最大的风险在于药物的研发最终是否通过。现在九十多美元,是不错的买入点。