汇通达网络:下沉市场的交易服务商,年收500亿毛利却很低

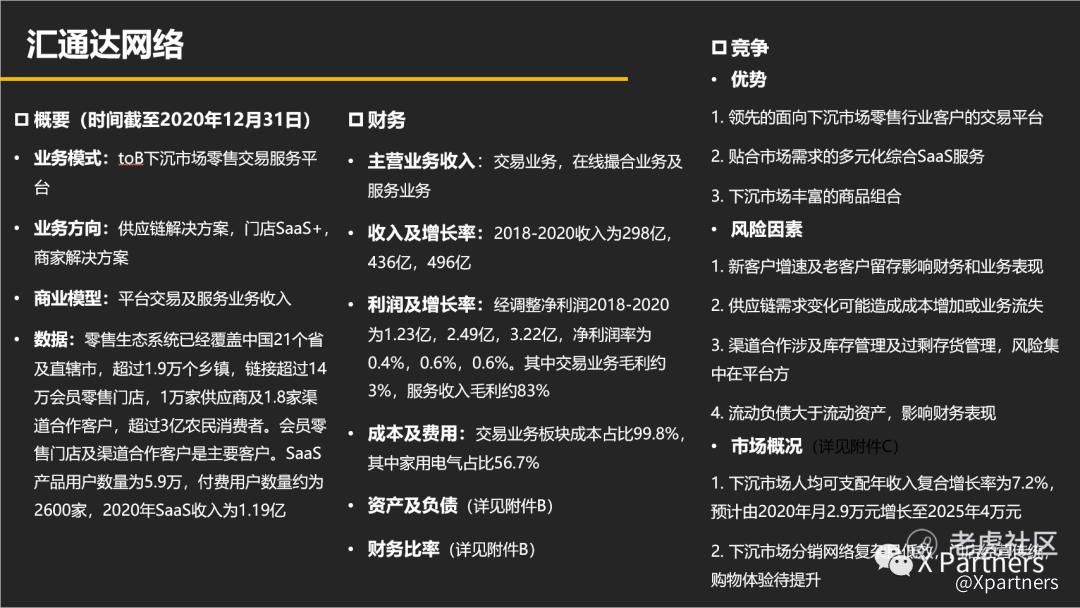

汇通达网络于6月17日向港交所递交招股书,拟中国香港主板IPO上市,由中金公司、花旗银行、华兴资本三家作为联席保荐人。此前由国投创益领投的E轮融资,投后估值约350亿元。其他股东包括阿里巴巴、招商银行、央企贫困地区基金等产业巨头和头部投资机构。按照交易规模计,汇通达在中国下沉服务零售行业企业客户的交易平台中排名第一,2020年收入接近500亿元。

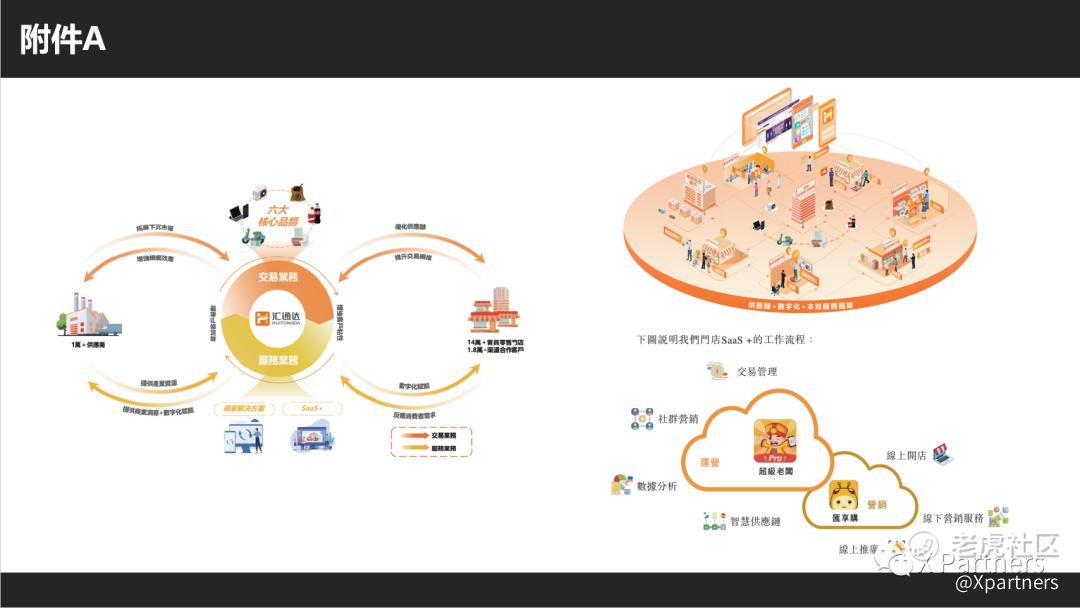

汇通达成立于2010年,主要过会员制整合零售行业产业供应链及零售端,并提供一站式综合解决方案,推动农村零售数字化转型。从“家电下乡”开始,汇通达通过乡镇夫妻店打开下沉市场的切口,除了最早提供ERP系统,还在当地开设培训,据材料显示,汇通达的会员店网络已覆盖全国21个省、超过1.9万个乡镇,服务超14万家乡镇零售店, 惠及3亿农民,累计培训超10万新农商,直接或间接带动当地乡镇创业就业超80万人。据材料显示,汇通达主要为零售产业链参与者提供在线线下相结合的供应链解决方案、门店SaaS+服务、商家解决方案等综合服务。商品品类覆盖家用电器、消费电子、农业生产数据及机械、交通出行、家居建材以及酒水饮料等六大品类。

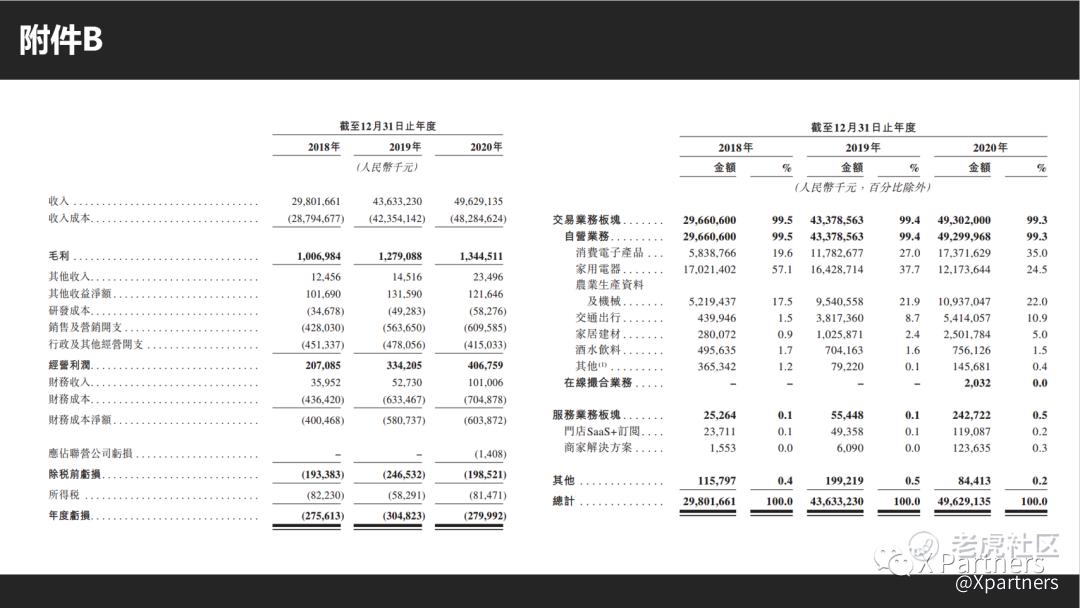

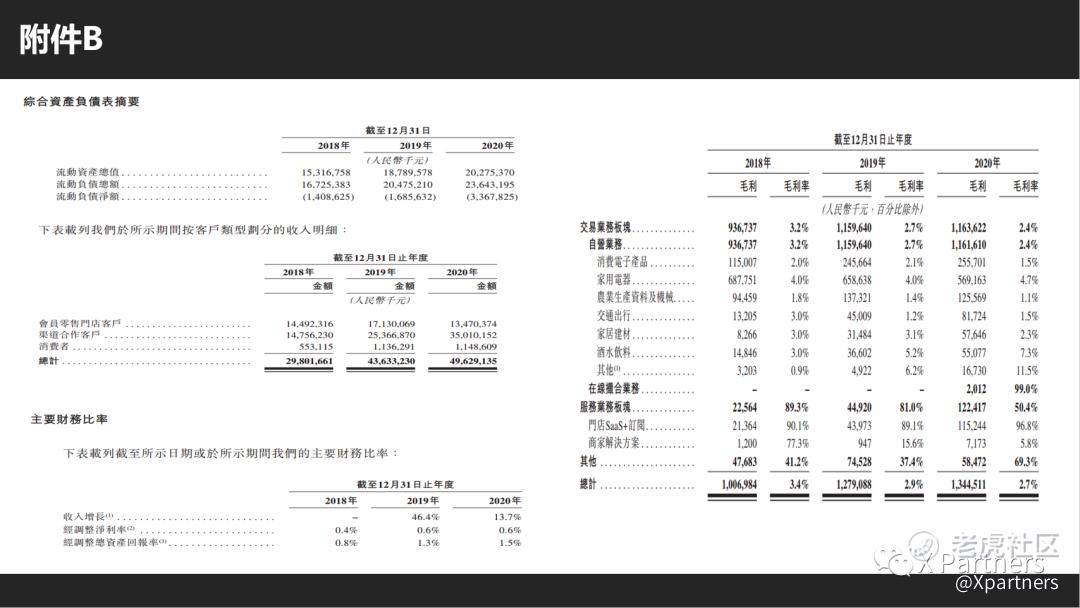

财务上,汇通达的收入主要来于交易业务和服务业务。交易业务主要为农村会员零售门店提**品供应链,保障小B端商户商货供应。2018-2020汇通达交易业务收入分别为298.02亿、436.33 亿和 496.29亿元人民币,占比分别为99.5%、99.4%、99.3%;服务业务收入分别为2500万、5500万、2.4亿元,占比分别为0.1%、0.1%及0.5%。在收入结构细分中,家用电器、消费电子产品为主要商品。家用电器的收入分别为170.21亿元、164.29亿元、121.74亿元,占比分别为57.1%、37.7%、24.5%;消费电子产品的收入占比则分别为19.6%、27.0%、35.0%。

但营收高的同时,毛利却是非常低。过去三年交易业务毛利率分别为3.2%、2.7%、2.4%。相应的净亏损分别为 2.76亿、 3.05亿和 2.80亿元人民币,已经连续3年亏损。财务成本过高(可赎回注资产生的利息)也是导致亏损的主要原因,汇通达的财务成本超过研发、营销、行政等方面开支,2018年、2019年和2020年分别达到4.4亿元、6.3亿元和7亿元。

市场部分,截至2020年底,中国下沉市场常住人口达12.3亿人,占全国总人口87%以上。根据弗若斯特沙利文报告,截至2020年12月31日,中国下沉市场线下零售门店数量超过470万家。通过线下渠道完成的交易金额,**国2020年下沉零售市场总交易金额的比例超过70%,达到人民币10.79万亿元,并且呈逐年递增态势。中国下沉市场人均可支配年收入预计将以7.2%的复合年增长率由2020年的约人民币2.9万元增长至2025年的约人民币4万元,增长率高于一、二线市场的6.3%。此外,国内乡镇零售店一年大概有5000亿的销售规模,汇通达占其中的500亿。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。