中广核矿业单日暴涨34%:铀矿回归超级周期了吗?

在煤炭、钢铁和有色金属等周期股持续暴涨之际,新能源的大火终于烧到了核能!被称为“黄饼”的铀原料价格3月初开始触底反弹,至今已经涨到42.5美元/磅,为2014年以来的最高水准。

数据来源:大宗商品交易中心

而在铀价走强之时,中广核矿业(01164)是最值得关注的。

作为亚太地区唯一纯铀业上市公司,也是全球唯一背靠核电集团的纯铀业上市企业,亦是全球已上市的铀企业中实现盈利的两家企业之一。

今年7月,中广核矿业在行业底部完成了对优质铀矿资源,即哈萨克斯坦奥尔塔雷克49%股权的收购,使得公司拥有权益资源量增长87%提升至4.3万吨,且2021年预计天然铀产品总包销量将达到980吨,同比2020年增长近70%。

至2025年时,若该公司旗下的矿山均达产,中广核矿业的年度权益产能将增至1935吨,是2020年的3.3倍。

在“量价齐升”的双轮驱动下,最具弹性的中广核矿业或成此轮天然铀大牛市中的最大受益者。

仅今天一天,该公司股价就暴涨了34.41%,报价1.25港元。

再看远一点,自年初至2月中旬,中广核矿业曾大涨160%,之后一直呈平稳起伏态势。直至8月下旬又开始疯涨模式,自8月底的低点至今累计已上涨近120%。

1

两大涨价逻辑

从行业的供需格局来看,铀价长期稳步上行具有强力的支撑逻辑。

在双碳政策的刺激下,全球核反应堆的数量是持续增长的,这也就意味着每年对天然铀的需求也将持续攀升。

国内,在2021年的《政府工作报告》中,首提了积极发展核电。据中国很核能会发布的《中国核能发展报告》预计,到2035年,我国在运与在建的核电总装机容量将达到2亿千瓦。

而中国目前只有51座核反应堆正在运行,装机总容量为0.53亿千瓦,照此推算,我国核反应堆的建设将以每年6-8台的速度稳步推进,核电发展是大势所趋。

再比如美国市场,对核电的发展亦十分积极。在此前美国参议院通过1.2万亿美元的基建法案,其中将有60亿美元在未来几年以财政补贴的方式面向核电产业,提高现有在运机组的营利性,缓解机组关停情况。

而除中国与美国外,全球其他的主要国家亦给出了“碳中和”时间表,减排目标明确,核能作为清洁能源迎来加速发展已是大势所趋。

来源:国际能源网

据世界核能协会预计,铀需求将从今年的1.62亿磅(一磅合约0.4536公斤)上涨至2030年的2.06亿磅,到2040年还将进一步攀升至2.92亿磅。

在市场需求如此旺盛的情况下,供给方面又如何呢?

据统计,2011年之前活跃的铀矿公司超过500家,现在已经减少到20多家,其中最大的铀矿Pure player CCJ最大的铀矿还停产了。

同时,由于在过去几年中铀价持续低迷,各公司投入到矿山建设的资金极少,而天然铀矿山的开发时间是48到60个月,这也就是说,至少在4-5年内,铀矿供给都很难有所增长。而且新矿山的建设必须有更高的铀价做支撑才有可能开启,这将使供给与需求的剪刀差将不断拉大。

根据预计,铀供应在2025年将下降15%,到2030年甚至会下降50%。

在需求持续增长,供给不足的情况下,供需差将越来越大,刺激铀价持续上涨。

此外,金融机构玩家的入场,也是抬升铀价的重要因素。

最近铀价的强劲上涨,与一只在现货市场疯狂扫货的实物信托基金密切相关,该基金由加拿大贵金属资产投资公司Sprott成立,是全球首只也是全球最大的实体铀基金。

该基金自7月19日启动以来,已经囤下了超过2500万磅现货铀,助推铀价上涨。

实际上,自今年3月以来,已有大量热钱流入了天然铀行业,包括英国Yellow Cake Plc 、加拿大Denison Mines、美国Uranium Energy和enCore Energy、澳大利亚Boss Energy等公司均直接从市场中购买现货铀。据不完全统计,上述公司合计至少买入了超1215.5万磅的现货铀。

这类机构的目的是储存足够多的现货,等到有足够利润空间再卖出。这一行为毫无疑问加剧了市场波动,进一步放大市场情绪,把铀价推向了更高的位置。

2

超级周期或已启动?

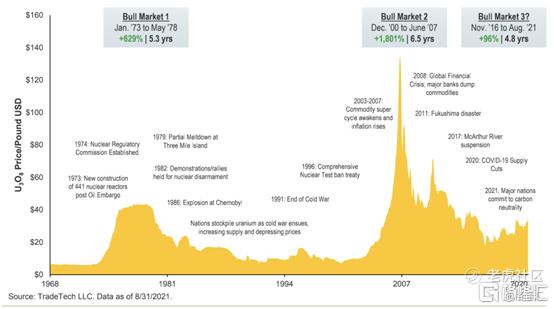

从价格上来看,虽然铀价自8月底以来的持续上涨是一个重大信号,而且目前已经创下2014年以来的新高,但与十多年前的行业高点相比仍差的太远。

最近一轮铀矿的牛市,发生在2003年至2007年,持续了6年多,价格上涨了几十倍,在2008年最高达140美元/磅。然而由于福岛事故所造成的一系列不利影响,使得铀价出现了一轮大幅度的下跌。

在经历了长时间的震荡期后,铀价终于又开始抬头。而由于天然铀行业的特殊性,投资机构的直接进场则意味着行业即将生变。铀价创下6年以来的历史新高,这并非偶然,更大的概率是新一轮天然铀超级周期或已启动。

而在这轮周期中,还叠加了全球各国碳中和政策。与燃煤发电相比,以铀为燃料的核能发电是减少碳排放的重要因素。

目前除了部分发达国家,全球核电整体发电占比仍相对较低。

根据世界核协会统计的数据,截至今年8月,全球只有32个国家在使用核能发电,共有443台在运核电机组,在建机组57台,总发电量25530亿千瓦时,在电力结构中的占比为10%。

据预计,2019年至2040年,全球核电装机容量将增长15%以上,达到约480千兆瓦。到2040年,总发电量将达到13418千兆瓦,增长主要集中在亚洲。

在中国,在“碳达峰和碳中和”的政策指引下,我国核电厂的开工建设正在快马加鞭。上半年共开工建设6台核电机组,即便放在全球范围来看也是单位时间内规模最大、投资密度很高的项目了。

今年上半年,全国累计发电量为38717亿千瓦时,运行核电机组发电量为1950.91亿千瓦时,占总量的5.04%,较去年同期上升了13.76%。

目前,我国核电的发电量占比在国内仍不到5%,远低于世界10%的平均水平,发达国家20%的平均水平,未来中国的核电发展空间很大。

此外,与其他大宗商品靠需求的爆发式增长而推动大牛市不同,现货天然铀的行情还收到二次供应的资金所推动。以Sprott为代表的机构和资金推波助澜,在大宗商品走牛的背景下,再加上以Sprott为代表的机构和资金推波助澜,铀价有可能创下历史新高。

3

尾声

随着传统化石能源日趋枯竭,以及燃烧化石燃料给人类生存环境带来的负面影响日益凸显,核能将逐步复兴。

虽然在过去相当长一段时间内铀市场都比较萎靡,但今年市场开始复苏,这预示着中长期内铀价走势良好。而铀价上涨将使矿业公司能够筹集更多资金来建设矿山。

长期来看,当前铀价仍处于历史分位的底部区域,主要是因为进入21世纪之初,市场看好清洁能源。

回到这一轮铀价飙升,除了供需日趋紧张的原因,资本炒作也是背后的重要推手,这个时候入场难免会有一定风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小苹果APPLE·2021-10-10[微笑]点赞举报