#港股打新#堃博医疗估值涨涨涨但盈利路漫漫,值得申购吗?

申购建议

市场规模天花板低,估值贵再加上这凉凉的市场情绪,建议放弃申购。

中签率分析

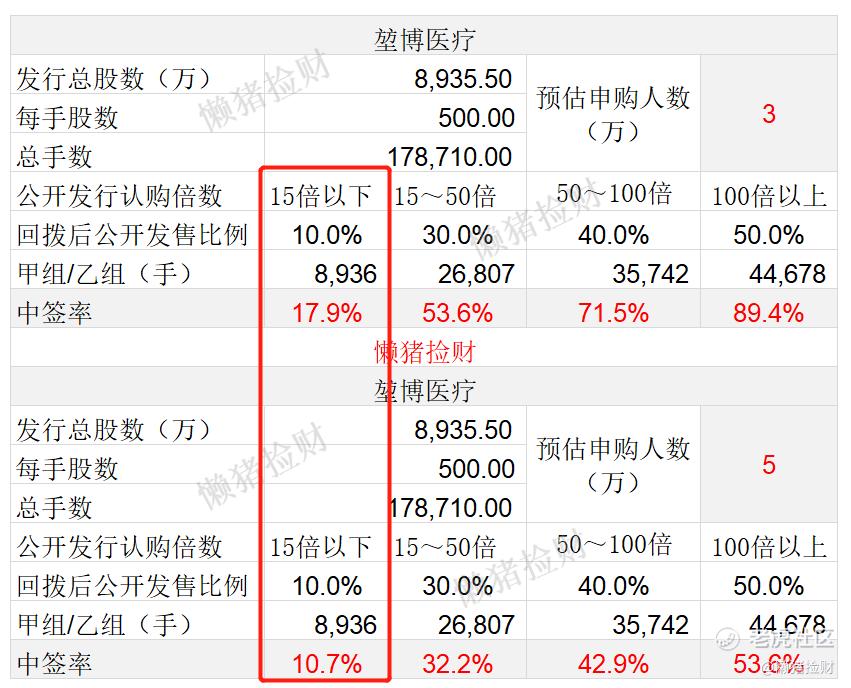

香港公开发售893.55万股,每手500股,在不启动回拨的情况下,甲乙组各获配8936手。 目前堃博医疗孖展倍数才4.41倍,打新情绪低落,海伦司申购人数2.8万人,堃博医疗算的稍微宽松点预计3~5万申购,一手中签率在10.7%~17.9%,预计10手左右稳中一手。

乙头预计中签40~50手,打和点约为1.8%~1.99%。

基本面

堃博是一家专注于介入呼吸病学产品开发的医疗器械公司。公司核心产品是InterVapor系统和RF-II。目前主要收入来源于LungPoint及Archimedes系統等导航設備。

InterVapor是一种治疗设备,用于治疗慢性阻塞性肺病及肺癌等肺病的热蒸汽能量消融系统。目前针对慢性阻塞性肺病的InterVapor,在中国国家药监局已完成专家审核,目前正在注册,而在在欧盟、英国等地已开始上市销售;针对肺癌的InterVapor正在设计阶段,计划于2027年3月在国内完成注册。

RF-II是一种与一次性肺射频消融导管结合使用的射频消融系统,通过支气管镜作用于肺部肿瘤,对肺部肿瘤进行消融,计划于2024年3月完成注册。

市场规模小,天花板低

从在售和即将在售 的产品市场 来看 。就即将在国内销售的针对慢性阻塞性肺病的InterVapor来看,国内慢性阻塞性肺病2020年患病人数约为1亿多,大部分慢性阻塞性肺病患者属于轻微或中度,而根据GOLD 建议慢阻肺病极度严重才进行手术治疗,但国内仅剩餘0.9%处于GOLD IV期即约为90万人?这也个市场规模也太小了?

而目前主要收入来源介入呼吸病学导航设备,2020年中国的介入呼吸病学导航平台的市场规模达4450千万,而堃博市场分额约为43%,所以其天花板约为1913万?这个天花板太低了吧?

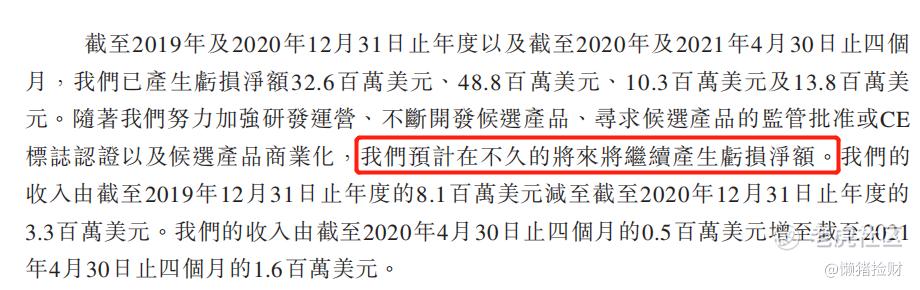

净利润亏损逐年增大,存货积压存在贬值风险

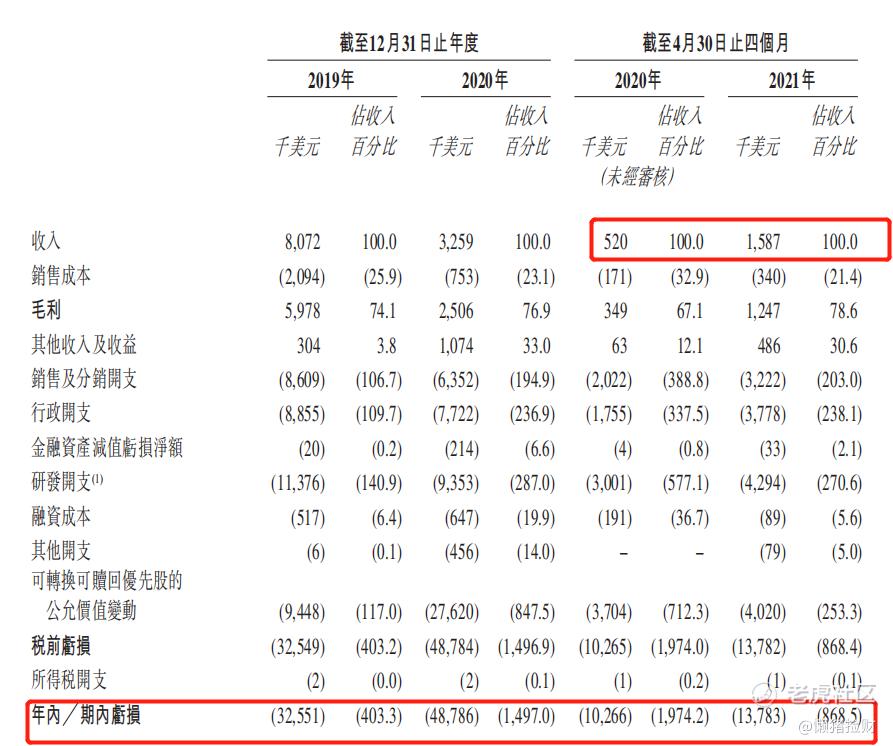

公司亏损且亏损增大持续增大,2020年截至4月,收入增大的同时亏损也在持续增大,着实让担忧。

同时,管理层也实诚的说预计亏损会持续增大。

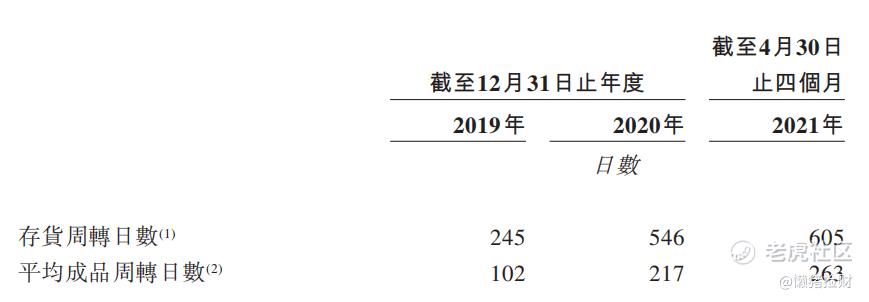

从存货周转天数来看,产品并不太好卖。而且,2020年销量受疫情影响还可以理解,但2021年前四月收入增长了增长了3倍但存货周转天数还增加了,有点诡异?

估值贵

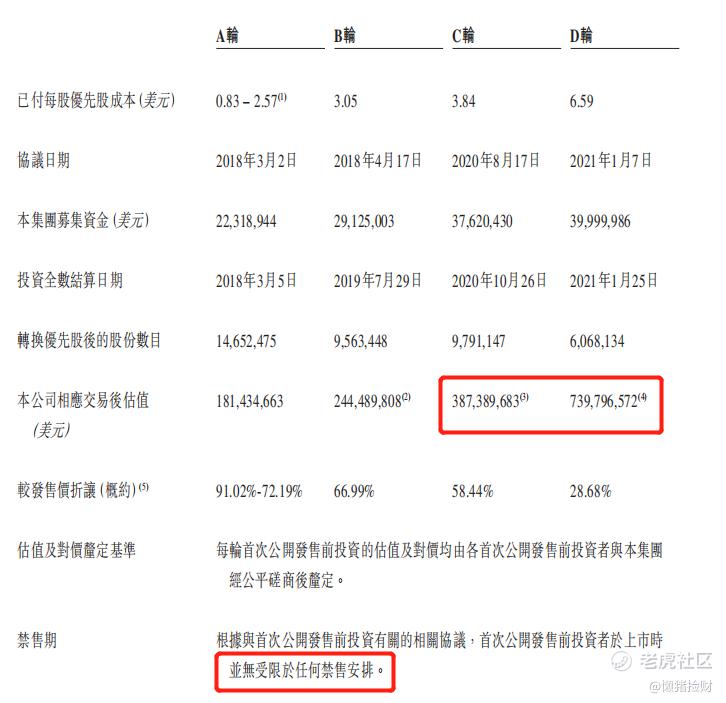

2021年1月公司D轮融资估值约为57亿港币,而按照本次最高发行价算,市值为98.2亿港币,即时隔8个月估值涨了约72%,而与C轮融资时估值比1年涨了3倍,好家伙涨的这么多。 此外, 首次公开发售前投资者均未设置禁售期。

股东阵容豪华

专注于医疗保健行业启明创投、德诺资本、清池资本和方源资本等多家大型机构投资者为其股东,同时医疗器械大牛Intuitive Surgical为其战略投资者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。