Bighit到HYBE:疫情之下,韩国娱乐公司靠什么讲“全球平台公司”的故事

导 读

近日,HYBE(原BIGHIT)公开了2021年半年报,以25亿人民币的销售额、2.82亿人民币的营业利润继续领跑韩国四大娱乐公司,据评估,6月HYBE市值超过12万亿韩元(约663亿人民币),10倍于SM娱乐。

自去年10月于KOSPI上市,HYBE稳坐韩国四大娱乐公司之首,虽然上市后一度股价跌至10万韩元低位,但通过今年年初与Naver的股权互换、收购Ithaca Holdings等动作,重新带动了股价的回升。

然而,HYBE的野心远不止“娱乐公司”,而是“全球平台公司”。自上半年更名后,HYBE便致力于打造新的组织结构:Label-Solution-Platform,并为此进行了海外业务、游戏业务、平台业务相关的收购与重组。“Platform”Weverse作为HYBE所有内容的终端,将向“全球性平台”目标迈进。

随着公司更名,公司管理层也完成了变阵。今年8月,HYBE CEO方时赫辞去CEO职务,专注于董事会主席的角色,重点参与核心业务决策和音乐制作工作;HYBE CEO由曾任Nexon Korea CEO的朴智元担任,他将负责HYBE的整体战略管理和经营, HYBE在游戏业务和粉丝平台发展的战略路线也将逐渐明朗。与此同时,前HYBE CEO尹锡俊前往美国子公司HYBE America,他将与原CEO Scooter Braun,把Kpop生产、新人培养、营销等商业模式带往美国市场,并计划与环球音乐推出选秀节目。

这也意味着,在韩流全球化的进程中,HYBE将进一步向欧美市场进军。

在上月公开的HYBE旗下男团TXT新歌MV中,逼真的荒漠背景抓住了大众的眼球。在海外取景困难的当下,元宇宙制作公司VIVE Studios 与 Big Hit Music 联手,以LED虚拟制作技术制作出五位成员在沙漠上热唱的样子。在新的技术浪潮下,不断进行技术投入的HYBE又将为自己的“平台化故事”打开怎样的想象空间?

从Bighit

到HYBE -Bighit的“平台化”重组

今年3月,Bighit正式宣布更名为“HYBE”,并明确了其从Label到Solution再到Platform的公司架构和策略。这意味着,从前的Bighit成为了HYBE的一个厂牌,而最终所有的内容都将导向HYBE的粉丝平台—Weverse。

自上半年更名后,为实现从“娱乐公司”到“全球综合性平台公司”的定位切换,HYBE进行了一系列组织结构的调整。

(1)Label:艺人多样化

Label方面,Bighit Music、HYBE Labels Japan和此前收购的Belift Lab、Source Music、Pledis Ent、KOZ Ent均保持其独立性和原创性,成为HYBE厂牌。

此前的2019年和2020年,HYBE分别收购了韩国几大中小型娱乐公司,包括了人气男团SEVENTEEN、NU’EST所属的Pledis、人气女团Gfriend所属的Source Music和音源强者ZICO创立的KOZ。此外,HYBE于2019年同CJ ENM成立了联合厂牌Belift Lab,并在去年合作男团选秀节目《ILAND》,最终7位练习生以ENHYPEN出道。

近两年HYBE娱乐公司的并购囊括了男团、女团到Hiphop歌手等一众艺人,使HYBE的艺人IP逐渐多元化,而不是只有BTS一组艺人,以向大众证明,HYBE模式的成功并不是偶然。更重要的是,在上市之前,降低了外界对其风险的预估。

在今年公司结构重组后,收购的娱乐子公司和原BIGHIT的功能被进一步细分,它们作为厂牌,一并归入HYBE的Label领域,将专注于音乐的制作。

(2)Solution:大合并

Solution为Label提供商业解决方法,包含了公演、视频内容、IP、学习、游戏等多样业务。在公司重组背景下,Solution领域在今年完成了四大合并。

并购的一大方向是海外业务的重组。今年4月,HYBE以64亿元人民币收购了Justin Bieber和Ariana Grande所属唱片公司Ithaca Holdings,同时合并入美国子公司Bighit America,以HYBE America的名字,成为海外“Solution”业务的一环。

继Ithaca Holdings与Bighit America合并,日本子公司也通过整合建立了日本地区的总部构架。HYBE Solutions Japan 和 HYBE T&D Japan 合并成立 了HYBE Japan,并由新任CEO 韩铉陆领导。HYBE Japan践行了HYBE Label-Solution-Platform的业务构造理念,并为HYBE艺人的日本进军打下基础。预计,HYBE Japan还将推出新男团,深入日本市场。

在韩国国内,负责线上演出企划的HYBE360与从事二次内容开发和MD流通业务的HYBE IP于今年4月完成了合并。HYBE相关人士表示,HYBE的方针是将 IP 业务合并,以提高管理效率和扩大投资。

在同样的脉络下,HYBE在上月31号宣布已拿下了其游戏子公司Superb剩余49%的股份。HYBE此前已于2019年8月以3100万人民币收购了其51%的股份,Superb负责基于HYBE的IP开发游戏。当时担任HYBE CEO的方时赫解释了收购的动机:“游戏是一个可以与我们的主要领域音乐产生强大协同作用的行业。”

不过,Superb要确保稳定盈利还需要一些时间。即使在收购之后,Superb已经连续两年亏损。2019年和2020年营业亏损分别为1000万人民币和1330万人民币。今年上半年,Superb销售额达到了2500万人民币,并扭亏为盈。

韩媒认为,HYBE与Superb合作发布的Rhythm Hive并不成功,未来盈利的关键在于开发基于HYBE IP的差异化的游戏内容。

在游戏业务上,HYBE采用内外并行的策略。方时赫曾在接受媒体采访时表示,小型游戏会由HYBE自己制作,大型游戏则需要与Netmarble这样的游戏公司合作。

外部游戏业务合作方面,HYBE作为游戏公司Netmarble第二大股东,预计与Netmarble在虚拟偶像领域也将进行合作。8月31日,Netmarble宣布其旗下子公司Netmarble FNC出资100%成立子公司“Metaverse Ent”,并早在5月申请了“Meta World”、“Meta Idol”等商标。

业内分析人士表示,从IP多元化的角度来看,游戏开发是一个很好的策略。游戏被认为对输出文化内容的影响最大,这是一个值得尝试的高利润行业,因为它可以跨越国界涵盖海外用户。问题在于可扩展性,为了不仅吸引粉丝还要吸引普通用户,必须同时开发技术能力和故事可扩展性才能成功。

(3)Platform:粉丝平台Weverse

平台业务方面,子公司beNX改名为Weverse Company,负责粉丝社区Weverse的运营,发挥连接与扩展HYBE所有内容的作用。同时,Weverse通过其电商平台功能-Weverse Shop,创造了更大的收入来源。

在今年年初,beNX(现Weverse Company)以1.7亿人民币的价格收购了韩国最大的偶像艺人直播平台Naver Vlive,Vlive的直播服务与Weverse的粉丝社区有望产生协同效应。

去年,Weverse Company的销售额约为12.17亿人民币,达到了HYBE总销售额的约28%,净利润为4533万人民币。而根据今年半年报,Weverse Company的总销售额为5.3亿人民币,亏损为246万人民币,上半年的亏损可能主要归因于收购Vlive部门所产生的费用。

截止今年8月,已有233个国家和地区的用户使用Weverse平台,截止9月10日,总用户人数达到3200万名,平台上BTS约1200万的注册粉丝有90%左右来自海外。第二季度Weverse的MAU达到530万,ARPPU(Average Revenue Per Paying User)环比增长超过50%。

就韩国国内用户调查来看,根据大数据平台公司IG Works 8月26日公布的数据,Naver的V live上月月活用户数约为143万,继续保持该领域的头把交椅,Weverse和其电商平台 Weverse Shop每月独立用户分别约为55万和39万,仅次于Vlive排名第二和第三。相比之下,Universe的月独立用户在 2 月达到26万的峰值,在7月减半至约 13万。

为打造全球性平台,并为其引流,HYBE持续引入国内外艺人,以艺人IP推动Weverse用户体量,目前已有33组艺人入驻。

除HYBE厂牌旗下艺人,YG BLACKPINK和iKon、Fromis 9、Henry等艺人都已入驻Weverse,尤其是拥有较高海外人气的BLACKPINK,其平台粉丝用户已达198万。海外方面,近期,环球音乐厂牌Geffen Records创作歌手LILHUDDY入驻了Weverse平台,此前Gracie Abrams、New Hope Club等6组海外艺人已经入驻社区。

平台化关键Weverse

技术融入 将使IP 再度飞跃

往后,Weverse平台流量有望进一步积累。

从收购Vlive的角度来看,Vlive和Weverse都有极高的海外用户比例,两者整合后的平台预计会产生压倒性的优势。据HYBE方面所述,两平台的整合将于今年年底至明年年初完成。Weverse在粉丝社区和商业方面具有优势,而Vlive则在流媒体方面是强项,Vlive的MAU更达到了3000万。此前,韩国业界预测,Weverse的交易额将会在2年内超过55.5亿人民币每年。

另外,HYBE收购Ithaca Holdings之后,Justin Bieber 和 Ariana Grande也将入驻Weverse,据券商预计,届时其MAU有望达4000万,交易金额在77亿人民币以上,IP 和音乐市场的价值将通过粉丝平台获得的数据和基于Fandom的收益结构而增长。

分析指出,在疫情前,Justin Bieber 和 Ariana Grande各自单次巡回演出的表演场数为 150 和 90,全球粉丝量非常大,预计Justin Bieber北美巡演(52场)于明年2月开始,若恢复巡演,收购Ithaca Holdings的成效将显露,并在他们进入Weverse Shop时达到最大。

而随着韩国国内一些声音将Kpop作为抢占元宇宙市场的武器,“Weverse”粉丝平台被不少韩媒称为“HYBE的元宇宙”。

虽然HYBE官方并未明确提出“元宇宙”概念,并且一些元宇宙常见的“虚拟”元素尚未在Weverse中得以较大运用。从HYBE的描述来看,其Label-Solution-Platform的商业结构中,Weverse作为链接所有内容的终端平台,加上HYBE一贯的Storytelling营销模式,韩媒对于Weverse成为HYBE元宇宙的判断是有一定依据的。这种判断主要基于HYBE对于虚拟社区Zepeto的投资,以及一系列技术领域的投资。

去年,HYBE向Naver Jet,即虚拟社区Zepeto的运营公司投资了约3888万人民币。Zepeto用户可以制作虚拟形象,并利用虚拟形象拍摄照片、录制视频进行社交,还可以买卖AR形象的服装或发型物品。今年8月,Naver Jet对区块链公司Superblock进行了股权投资,以确保其NFT业务。

目前,Zepeto的用户超过2亿,其中90%为海外用户,Twice和BLACKPINK等偶像团体已入驻Zepeto。在股权连接下,Zepeto与Weverse产生协同效应的可能性不小。

不仅是与HYBE有合作关系的Naver,HYBE自身也进行了一些新技术的投资。

今年2月,HYBE 向 Superton投资了 约2200万人民币,获得了 18% 的股份。Superton是一家专业的人工智能音频公司,据称拥有世界领先的语音合成技术和实时语音增强技术。业界认为,HYBE 将利用Superton 的技术,发布一款实现HYBE 艺人声音的产品。

几位娱乐公司相关人士认为,BTS作为HYBE主要艺人,服役是一个难点,可能会基于BTS进行AI的开发,以填补其兵役产生的空白期。

此前,SM 娱乐已与 SK Telecom 合作推出了 NUGU 服务。该服务用艺人的声音代替了语音回答或闹铃等。这也是结合AI技术和原创IP的一个例子。从HYBE与Superton合作的形态看,外界猜测极有可能HYBE也会呈现类似的内容。

证券分析人士表示, AI 将能够取代现有艺人必须录音才能得到的音频,或者可以销售 AI Speaker的辅助产品。尤其是,可以讲艺人不会说的外语,这样海外粉丝众多的艺人将获得更大的收益。

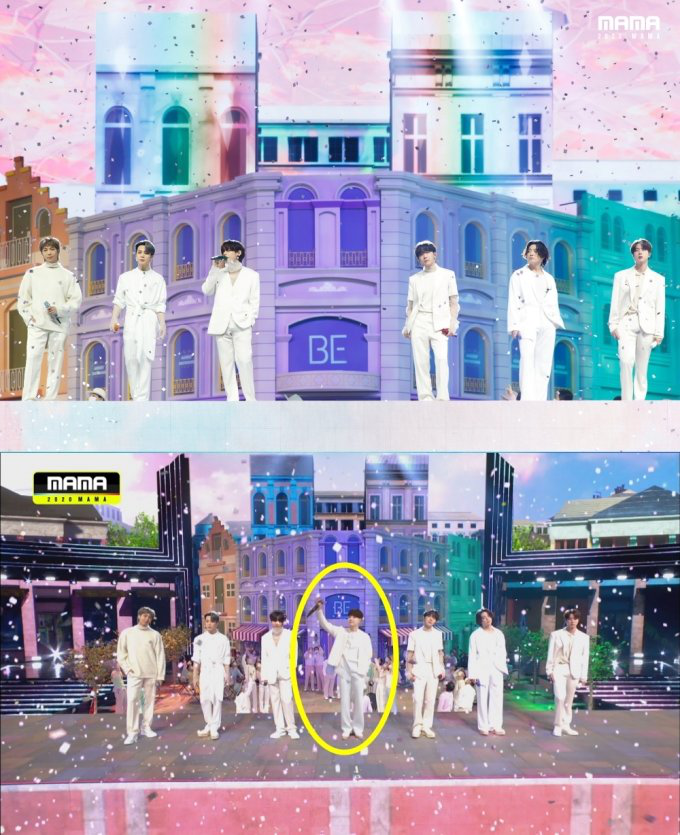

事实上,去年HYBE已经在多项内容上进行了新技术尝试。在年末MAMA颁奖典礼上,HYBE利用了Volumetric技术使得缺席的成员得以共同出现在舞台上。Volumetric 是一种使用 100 个摄像头来捕捉人的运动并创建 360 度立体图像的技术。

另一场Label演唱会上,HYBE利用全息技术填补了缺席艺人的空位,这也带来了“未来某天,世界各地的人可以同时观看一场虚拟演唱会”的可能性。

如果 HYBE能够将新技术融入 IP 的产品或内容,那将在娱乐行业产生领头作用。分析人士指出,如果各种新技术在未来的元宇宙环境中产生协同作用,HYBE的IP业务将能够再一次飞跃。

HYBE半年报:

演出多边化,Q4线下或回归

据HYBE于8月公开的2021年半年报,HYBE今年上半年总销售额约为25.13亿人民币,达到了2020年全年的57%,营业利润为2.82亿人民币,净利润2.08亿人民币,分别为去年全年的35%和43%。

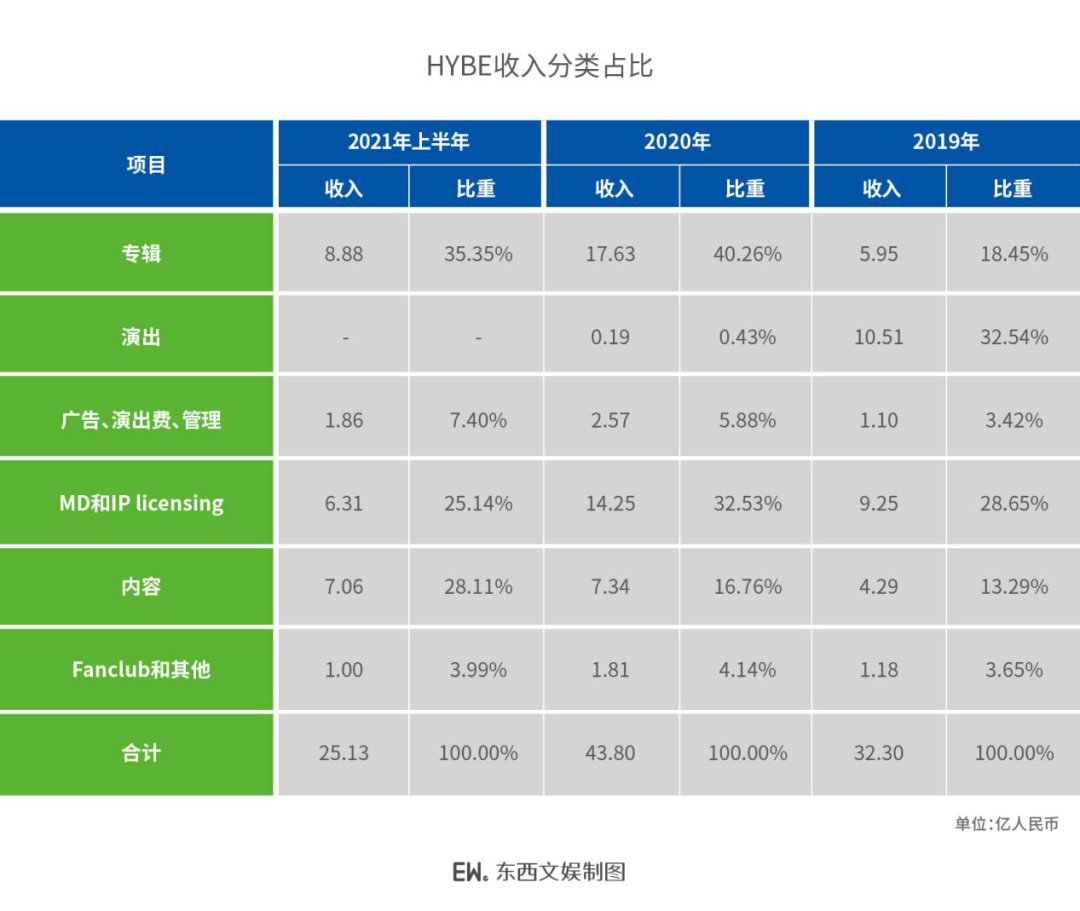

从销售额结构来看,专辑销售额(音源、实体)占总销售额的35.35%,艺人MD和IP licensing占25.14%,内容销售额(视频内容、视频出版物等)占28.11%,广告和演出费等占7.4%,Fanclub等其他销售占3.99%。MD和内容销售额等间接销售占比已经超过总收入的50%。

相较于2020年,今年上半年的内容销售额大幅上升了约12%,在疫情影响下,线下演唱会等公演仍处于停摆状态,由此,HYBE提到,通过一系列线上内容的尝试,包括线上演唱会,HYBE为长期非面对面的新演出文化做好了准备,并将继续开发相关平台技术,推进线上线下结合的公演形态,做到演出“多边化”。

从地域销售角度看,韩国国内线下销售额占比24.96%,亚洲线下销售额占比11.27%,北美线下销售额占比19.83%,线上销售额占比44.44%。其中,亚洲线下销售额占比较去年全年下降13%左右,可能受某些负面事件影响;线上销售较去年上涨约11%,说明在疫情常态化下,线上内容的建设有一定的成效。

就第二季度来看,在BTS、SEVENTEEN、TXT等组合的活动下,专辑销量、内容销售额等都较上一季度有明显上涨。二季度HYBE艺人总专辑销量为400万张,销售额达5.93亿人民币,较上一季度增长96%;BTS线上粉丝见面会成功举办,内容销售额增长146% 至5.06亿人民币;广告、出演费和管理销售额为1.02亿人民币,增长 了77%。

然而,在销售额同比增长79.24%的同时,营业利润和净利润则比去年同期下降了6.23%和9.87%。营业利润下降的主要原因是4月初收购Ithaca Holdings发生的相关临时费用(约5500万人民币)和摊销费。

HYBE CEO朴智元表示,由于第二季度产品销售的推迟,加之艺人的活跃活动,预计下半年的销售额和利润将比上半年有显著增长。

据证券机构预测,HYBE下半年营业利润将达9.8亿人民币,全年营业利润约为12.63亿人民币。目前BTS“Butter”专辑预售已超200万张,加之SEVENTEEN Unit专辑和TXT的Repackage专辑的销售,以及6月线上粉丝见面会和麦当劳合作MD收益等,预计创下20.11亿人民币和4.72亿人民币的营业利润。随着疫情的缓和,第四季度在举行线下演唱会的情况下,销售额和营业利润有望回升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。