四环医药中报划重点:医美业务冲进行业前三,但要注意这个指标

之前在《医美“最高壁垒”领域——肉毒素赛道分析》一文里,重点写了目前做肉毒素类产品的唯一上市标的——四环医药。

最近四环医药中报数据披露完毕,它上半年的成绩单如何呢?今天就和大家一起来简单划一下财报重点。

上半年四环医药实现营收19.07亿,同比大涨80.9%,归母净利润约为6.11亿元,同比大涨258.6%。从数据上来看,相当亮眼,业绩似乎开始触底回升了。

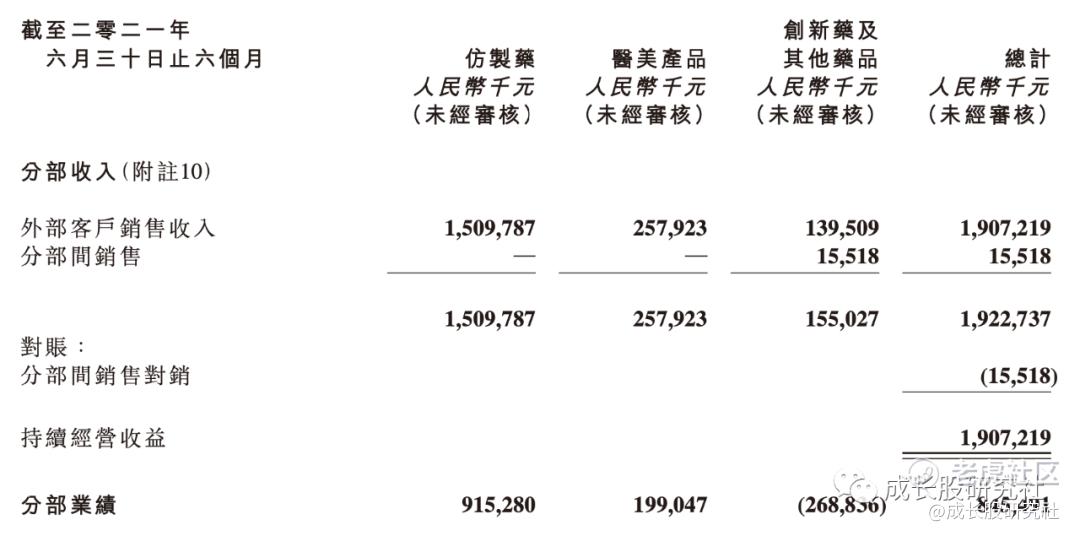

再看具体业务板块,四环医药这次中报,把营收分为了三块:仿制药、医美、创新药及其他。

这三块,我把它们简单划分为医美、医药两个部分来分析。

1、医美板块:增长喜人,弯道超车跻身前三甲,但需关注应收帐款情况

医美板块,是四环医药这次报表最大亮点。

医美板块上半年营收2.58亿,去年同期2580万,增长这么快,主要是由于肉毒素乐提葆在2月开始正式销售。

乐提葆仅仅5个月就实现了2亿多营收,可谓是相当不错的。参考同行的数据,一般来说下半年才是销售旺季,按比例估算,全年销售可能能破6亿!

更难得的是,在前期市场推广、销售费用应该比较高的情况下,它的医美板块税前经营利润竟然也相当不错。2.58亿的营收带来1.99亿的经营利润,经营利润率高达77%,推算税后利润大约在55%-60%之间,对于代理产品来说,是相当厉害的。

对比一下其他几家医美注射类试剂上市公司数据:

爱美客,上半年营收6.33亿,利润率67.09%。

华熙生物,上半年医疗终端产品营收3.14亿,利润率未注明。(但应该只有75%左右的营收来源于医美注射剂)

昊海生科,上半年医疗美容与创面护理产品营收1.80亿,毛利率77%,利润率未注明。

华东医药,上半年国内医美营收5.65亿,利润率8.91%(利润率低应该有子公司闹矛盾的因素);国际医美营收2.76亿,利润-5291.85万。

如果华熙生物医美注射类试剂还是只占医疗终端产品的75%(具体数据来源,可参考上一篇专栏文章),那么四环医药,已经成为国内上市公司中医美注射剂类销售额排名第三的企业(仅此于爱美客、华东医药),按利润排行则已经排在了医美注射剂类第二(仅次于爱美客)。

那么,四环医药,为何短短几个月就能弯道超车,成为医美前三甲的企业?

首先,四环医药目前进入的赛道好,爱美客、华熙生物、昊海生科等都是在玻尿酸红海中厮杀(再生类注射剂下半年上市),而肉毒素领域相对蓝海,利润率相对较高。这个领域目前国内仅4家获批,而四环医药又是4家中唯一一个国内上市的标的。并且,虽然四环医药肉毒素今年才上市,但其实早在2014年就开始布局了,才有了现在的局面。

其次,四环医药的医美销售网络布局非常快的,截至7月31日,四环医药的肉毒素乐提葆已覆盖1800+家医疗机构,其中Top 500机构已覆盖近400家。这或许是得益于,其医美销售团队是挖的艾尔建(国内肉毒素销售额排名第一)的人,对于销售肉毒素可谓是轻车熟路,

不过,我对四环医药医美板块这么靓丽的数据,还是有点疑惑的,主要是应收账款增长太多了(从去年年报的3.90亿,增加到2021H1的8.35亿),这代表着医美2.58亿营收可能来自赊销。具体理由如下:

首先:应收帐款占收入比例,较之前大幅增加,自然会怀疑是新业务造成的。在去年上半年只有医药业务的时候,四环医药应收帐款占销售收入的比例,约为25.88%。而今年多了肉毒素业务,今年上半年应收帐款占销售收入的比例,就猛涨到43.79%。

其次,四环医药曾透露,肉毒素主要是靠代理商模式,目前代理商数量超过40家,靠代理商覆盖全国200多个城市。而代理商模式主要是买断模式,将产品销售给经销商,四环医药就可以确认收入了。但未披露是否是款到发货。

而医美同行爱美客,其经销商都是款到发货,所以爱美客上半年营收6.33亿,应收帐款仅有3912.42万。

综上,有点怀疑四环医药上半年2.56亿的医美营收,是主要靠赊销给经销商而来的?

如果真是如此,那经销商什么时候能把这2.56亿的货(大约20多万瓶的乐提葆)给卖完、并且顺利还款呢?

四环医药上半年,又实际销售了这20多万瓶肉毒素的多少瓶呢?

以上是我的一点担心,如有知情人士,欢迎在评论区讨论。

2、医药板块:业绩触底回升,但仿制药升幅有限,且信息披露太刻意

按照四环医药的分类,把制药业务分为仿制药、创新药以及其他药品。其中仿制药营收15.10亿,同比上涨67.9%;创新药以及其他药品营收1.40亿,同比上涨10.9%

但这么分类,我觉得四环医药太刻意了。

因为创新药都还没有上市呢,哪里来的数据呢?无非就是玩文字游戏,这创新药以及其他药品的营收1.40亿,其实都是“其他药品”、而不是创新药。

而且创新药以及其他药品营收同比上涨10.9%,也就是去年中报这块营收是1.26亿。但去年中报、年报都没有单独分这一块,只是笼统的按照药品披露,并没有拆分成仿制药、其他药品。

此外,之前四环医药财报的营收细节,都是按照心脑血管药物、非心脑血管药物进行披露,并且会把两类中主要药物销售额披露出来;而这次中报披露,仿制药分类的口径,改成了重点监控药物、非重点监控药物披露,但却没有披露这两类主要药物的销售额,创新药及其他药品更是没有展开说数据。

具体披露表现:

2021上半年财报披露:仿制药营收15.1亿,同比增长68%。其中非重点监控目录仿制药营收11.9亿,同比增长122%(测算出2020H1非重点监控目录仿制药营收5.36亿)。

2020上半年财报披露:药品营收10.55亿,同比下降35%。其中心脑血管产品营收6.10亿,同比下降58%;非心脑血管营收4.45亿,同比增加114.9%。

非心脑血管不等于非重点监控目录。

个人猜测,四环医药更改披露数据口径,无非就是想把你往创新药上去引,若仿制药还按照之前的披露口径,就很容易推测出四环医药的“创新药和其他药物”具体是什么,因此把仿制药细节的披露口径也改了。

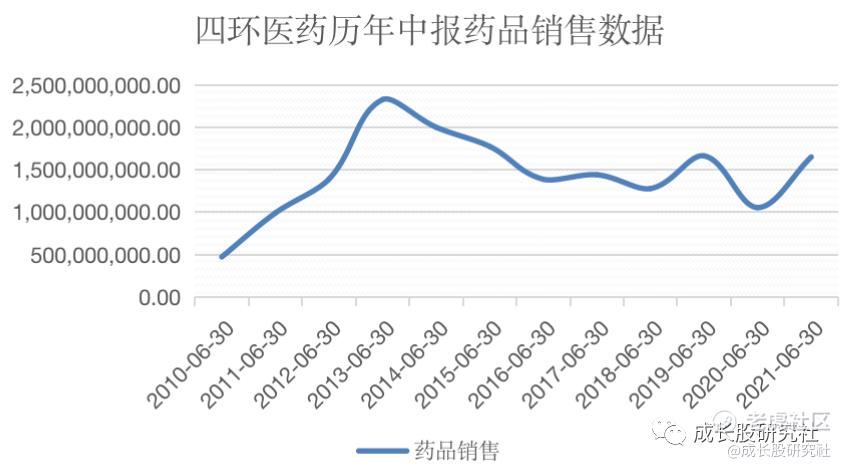

当然,抛开刻意这一点,不可否认的是四环医药医药板块已经走出了触底回升的态势。(今年上半年药品销售数据用的是:仿制药15.1亿+其他药品1.40亿=16.5亿)

这主要就是得益于,四环医药大力销售非重点监控药物。这一点,和华东医药大幅推广未被集采的药物,并在院外大力推销,以此保证营收不下滑,如出一辙。销售能力上看,还是不错的。

但想靠仿制药,彻底回升到之前巅峰水平,也很难。因为财报里这一块业务,写的两个亮点,一般般。

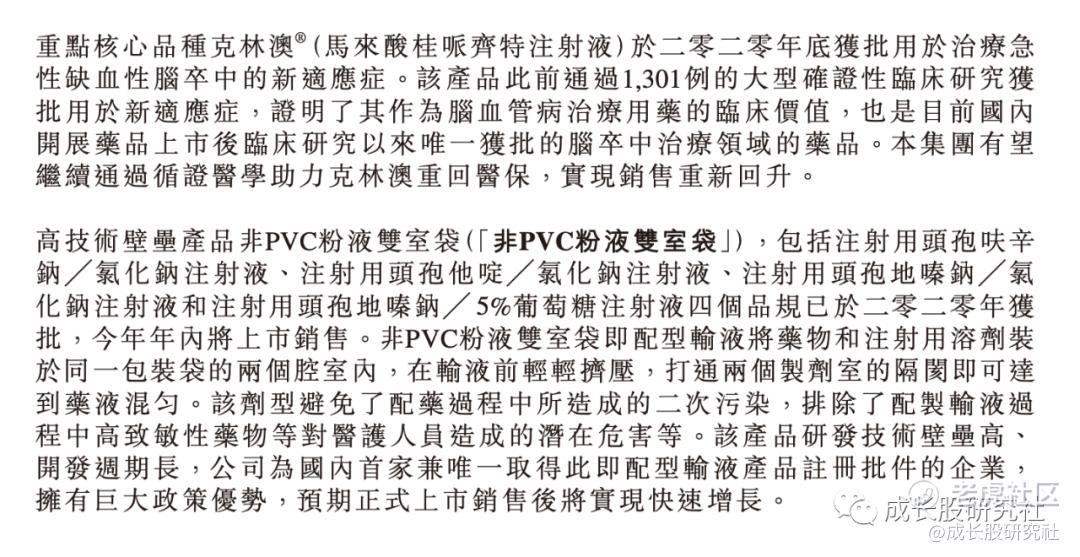

一个是克林澳,之前被重点监控的药品,有望重回医保。但是克林澳2019年上半年(被重点监控前)营收1.5亿,2020年上半年(被重点监控后)营收1062万,虽然下降幅度很大,但本身销售额占比营收也没有那么高。想靠这个单品回医保、而实现整体营收回到之前,也不太现实。

另一个,就是非PVC粉液双室袋获批,确实是国内首家、且为目前唯一,但是临床上是否会替换、替换进度将是如何,还未可知。

此外,仿制药这块,四环医药还列举了几个能进医保的产品,但也不容乐观。举个例子,注射用泮托拉唑钠,在2019年的市场大概有60亿,这次集采8家参与、6家入选,最高降价幅度达到90%,市场份额大幅缩水,四环医药能分到的份额就更少了。

好在四环医药仿制药的管线还是比较多的,能一定程度上抵抗集采的压力。但仿制药早晚都得集采,想靠仿制药,重新回到之前的颠覆,不太现实。

未来还得靠医美产品的放量、创新药上市销售。

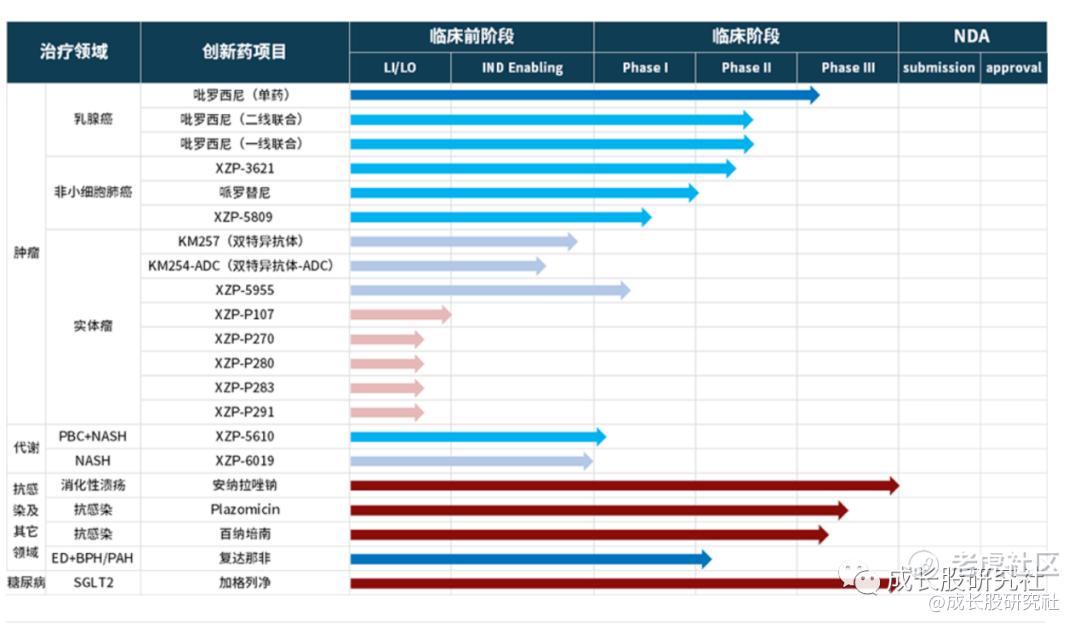

那么接下来看看医美、创新药方面1-3年有望上市的品种:

医美方面,四环医药布局还是比较广的,接下来几年陆续都有产品会上市。比如合作的hugel玻尿酸、自研的童颜水凝可能今年年底就能批下来,今年上半年又拿到了美国脂肪采集系统LipiVage的代理权、韩国爱拉丝提面部埋线代理权,此外少女针、童颜针、溶脂针也都在自研中。在医美布局管线上,也能算是国内医美企业第一梯队了。

创新药方面,四环医药主要是两个子公司在做:擅长肿瘤领域的轩竹生物、擅长糖尿病领域的惠升生物。轩竹生物(四环医药持有72.99%股份,去年估值45亿)目前完成临床三期的有:PPI抑制剂安纳拉唑钠、加格列净。惠升生物已经完成临床III期的有:生物类似药门冬胰岛素、门冬胰岛素30注射液和门冬胰岛素50注射液。

最后,小结一下:医美板块增长非常亮眼,但需要关注应收帐款情况;仿制药板块,触底回升,但别期望太高,很难回到之前的峰值;创新药板块,还是非常值得期待的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。