华熙生物营收翻倍,利润率却大降,逻辑变了or酝酿更大的未来?

前两天,华熙生物出了中报数据:2021上半年营收19.4亿元,同比大涨104.4%;归母净利润3.6亿元,相比去年同期上涨35.0%。

营收翻倍相当亮眼,但利润却跟不上。

而经常被拿来跟华熙对比的爱美客,中报数据可不是这样。(爱美客上半年营收6.3亿元,同比大增161.9%,归母净利润4.25亿元,同比大涨188.9%)。

华熙生物比爱美客的营收高两倍,但净利润却还低一些。同样都是做医美,为什么差距这么大?

这是因为爱美客专做医美注射剂业务,是医美产业链中最为肥美的一块:高壁垒、高增速、高收益。而华熙生物不是专做这块业务。华熙生物的医美注射剂业务,属于其医疗终端的其中一块,占比本就不高,现在还越来越小。

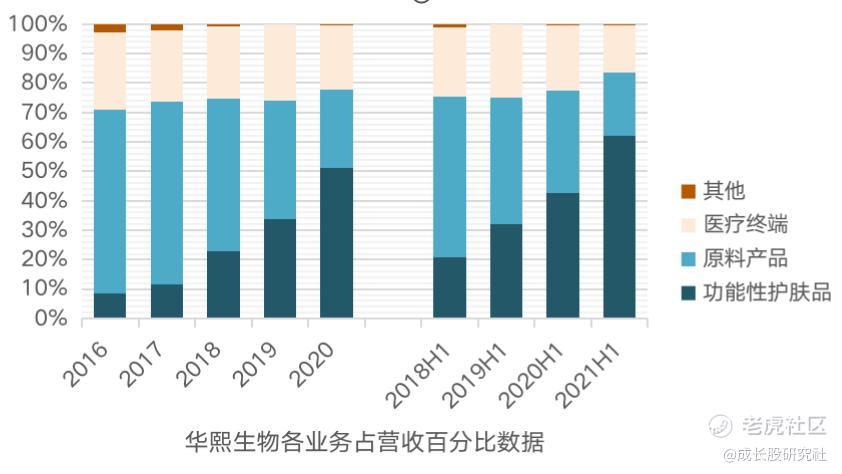

作了个图,可以清楚地看出,这块业务的占比越来越低,华熙生物现在的营收驱动并不主要是靠注射剂,而是靠护肤品,2021H1的营收已经超过60%来自护肤品。

护肤品,毛利率比医美注射剂稍低一些,但是呢,净利率却低一大截。因为护肤品这类消费品,主要是靠营销驱动,销售费用率奇高。

做了一个对比图,可以很清楚的发现,2018年的时候,华熙生物和爱美客的销售费用率、净利率还是差不多的,但随着华熙生物护肤品占比的提高,两者的销售费用率、净利率反向变动。

医美注射剂没那么靠营销,营收高速增长也导致费用率的边际递减,所以爱美客的净利率逐年攀登。

但华熙生物护肤品业务占比越来越高,自然也就越来越像贝泰妮这样的医美护肤品公司,销售费用率到40%-50%,净利率仅有10%-20%。

那么华熙生物为什么要走上靠营销吃饭的路子呢?

之后的未来会如何呢?

投资华熙生物的逻辑变了吗?

下面按照业务板块分别分析一下各业务,你就会知道,华熙生物走上这条路,是无奈、但能打开更大空间的路子。

01 原料业务

玻尿酸原料业务,是华熙生物起家的业务。

在玻尿酸原料这块,可以说是“世界看中国,中国看山东,山东看华熙”。具体用数字感受一下:2020年,全世界的玻尿酸原料销量为600吨,而中国就占了世界销量82%的份额,华熙又占了中国销量的52%。

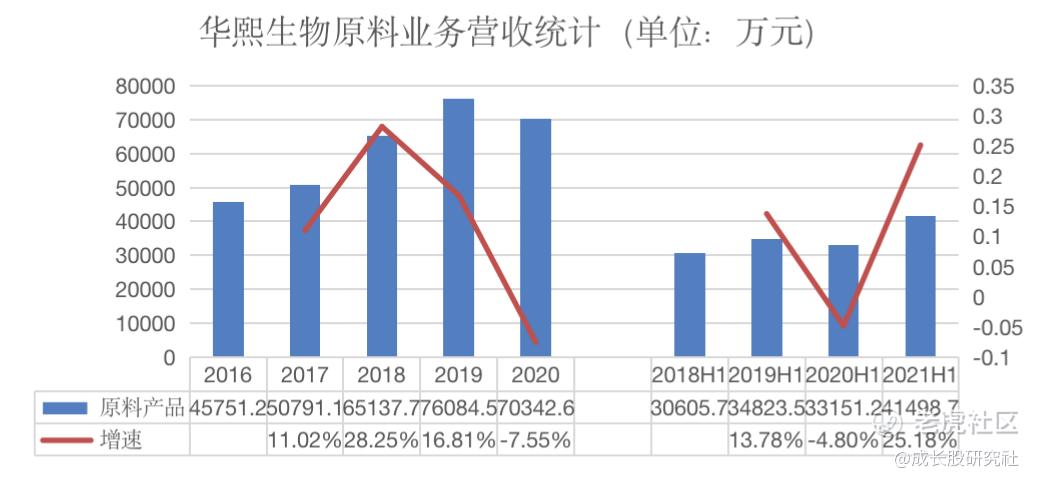

作为世界玻尿酸原料龙头企业,除去年因为疫情影响有所下滑外,其他时间整体还是稳步增长的。

剔除疫情影响,咱们可以看2021H1对比2019H1的营收增速,两年复合增速9.16%。对于玻尿酸原料这样较为成熟的业务,还是可以的。

原料业务营收=产量*价格。

下面根据产量和价格分别分析一下:

产量方面:华熙生物透明质酸产量从 2000 年 0.8 吨到 2018 年达到近 180 吨(招股书数据)。

产量再拆分,就是产能*产能利用率。

华熙的原料产能在2018年的时候,大约是200吨,当时产能利用率比较高,但也可以看出这块营收还是受到了产能的制约,所以华熙募资大部分用于产能建设。

在济南和天津分别建设新厂。济南方面,用于医疗终端类、护肤品类的玻尿酸原料生产,济南新厂的产能大约是100吨,已经在用了。天津新厂,用于食品级、外用级别的玻尿酸原料生产,一期产能大约是300吨,现在也差不多可以投产了,二期产能300吨,还在建设中。

此外,2020年,也就是去年,华熙生物花了2.9亿收购了东营佛思特,获得了食品级和化妆品类玻尿酸原料100吨的产能。

所以华熙生物,现在可以生产的产能=上市前200吨+济南新厂100吨+东营佛思特100吨+天津新厂300吨=720吨。再加上还在建设的,就是1020吨。

但你发现没有,即使不算天津(还未生产),产能也已经翻倍了,那为什么这块业务营收只增长不多呢?

并不是产能过剩的锅,而是这些不同类型的玻尿酸价格差异很大的缘故,投入的新产能都是低价值细分板块。

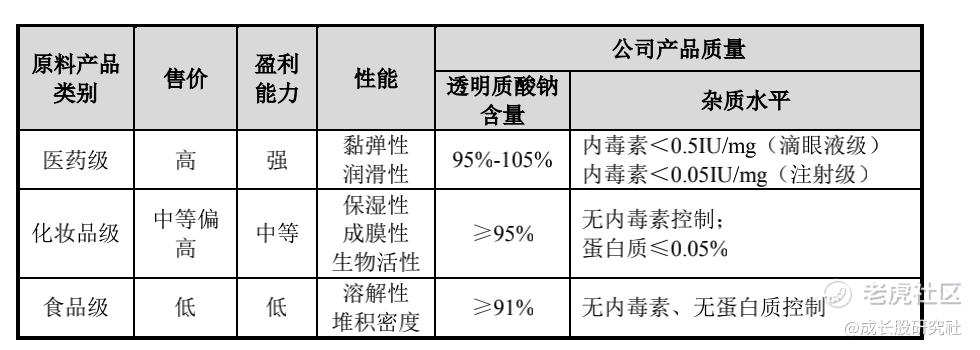

价格方面:同样是玻尿酸原料,也是分等级的,价格从高到低因此可以分为:医药级别(注射级、滴眼液级)、化妆品级别、食品级别。

由于公司上市后就没有再披露每一级别玻尿酸原料的营收、毛利细节,所以这里用招股书的数据进行计算,原料价格较为稳定,想必也不会差太多。

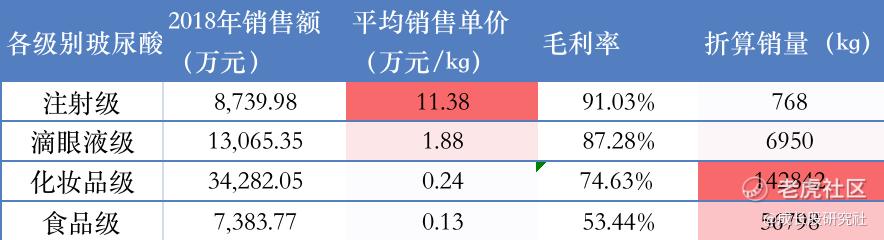

整理了一下数据,可以清楚地看出,注射级别的价格远远大于食品级别和化妆品级别。

而上面说了,收购的东营佛思特100吨产能、新增的天津300吨产能,基本都是食品级别、化妆品级别,但是这两类,卖一吨才赚个一两百万,即使满产满销,也就是多几亿营收,对于现在华熙生物的营收体量来说,增长不会太亮眼。

那为什么华熙生物不增加高价值玻尿酸原料的生产呢?

其实,说白了,就两点:本身市占率不低+增量需求量没那么多。

早在2018年,也就是华熙生物仅有200吨产能的时候,其食品级、化妆品级和医药级玻尿酸原料,在全世界的市占率就达到了 25.51%、43.49%和 38.59%。也就是说,即使是高价值的医药级玻尿酸原料,华熙的市占率并不低。

再举个例子,爱美客现在是国内玻尿酸类注射剂按销量排行的第一,但你知道它买玻尿酸注射类原料每年花多少钱嘛?去年全年不到2千万!

销量第一的下游,尚且需求如此低,何况别的呢?所以总体市场销量就没有那么大。

这里吐个槽,之前写爱美客的时候,看了它3份招股书,发现,一开始爱美客的主要玻尿酸原料供货商是华熙生物,但现在成了山东威高集团,原因未明。看来,门槛高的注射类玻尿酸原料的钱,也不是那么好赚的。

而门槛比较低的,食品级别、化妆品级别玻尿酸原料,华熙生物如此扩张,为了不产能过剩,无非就两条路:要么就打价格战,吃掉别人的份额;要么就是有增量需求,大家一起赚钱。

打价格战,华熙生物确实是有优势在的。它的玻尿酸发酵产率为 12-14g/L,远高于行业平均水平,所以成本只有行业平均成本的二分之一。

但华熙生物有说自己不会打价格战。虽然它的原料价格已经低于海外企业,并且处于国内企业较低水平。个人觉得,这句话的意思是没必要再继续降价、去获得更大的份额。

华熙生物大增食品级别、化妆品级别原料产能,是无奈之举、也是合理之举。本身这两类需求量就很大,以销定产的华熙很清楚这一点;此外,自己也开始做这两款业务的终端产品,创造增量需求。

此外,华熙生物也在积极研发除了玻尿酸外的其他原料,但体量还很小、而且刺激终端需求还有很长的路要走,这里就先不展开讨论了。

总体来看,华熙的原料业务,很有优势、总体很稳,但业务很成熟了、天花板较低、难有大的突破。所以,华熙生物也不得不把触角伸向别的领域。

02 医疗终端产品业务

医疗终端产品业务,就是华熙生物从原料业务向外衍生做的业务。

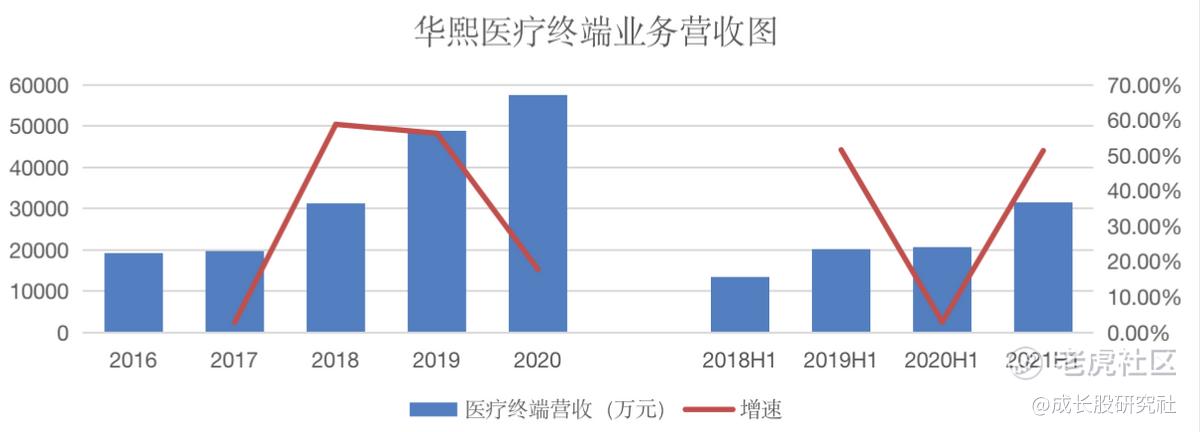

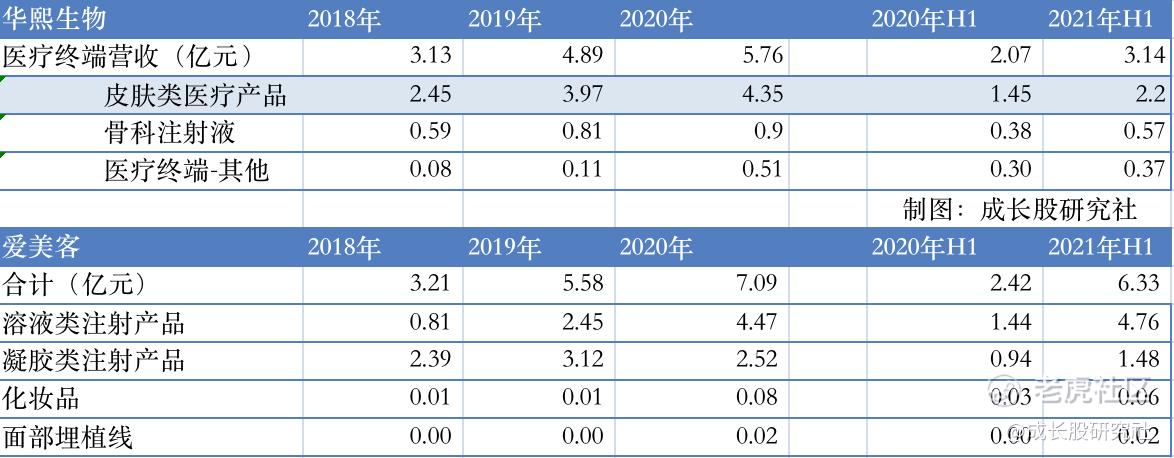

这块业务正在高速发展阶段、增长势头比原料类要好。上半年医疗终端产品业务营收共 3.14 亿元,同比增长 51.43%,占公司主营业务收入的 16.23%;毛利率为 82.12%。

但这一块并不完全是医美注射类产品。

医疗终端产品具体可分为:皮肤类医疗产品、骨科注射液以及其他产品。皮肤类医疗产品又包括注射用修饰透明质酸钠凝胶、医用皮肤保护剂、Cytocare透明质酸无源植入物、皮肤类医疗产品-其他。

只有注射用修饰透明质酸钠凝胶、Cytocare透明质酸无源植入物是Ⅲ类医疗器械,也就是说,只有这两小部分才和爱美客是一类业务。

但遗憾的是,上市之后也就没有披露的那么细了,看招股书的数据,修饰透明质酸钠凝胶、Cytocare透明质酸无源植入物也是占了皮肤类医疗产品的75%的、占医疗终端营收的60%左右。

再来看看上市之后,华熙这块业务的情况。先注明一下,华熙生物2019年报、2020半年报披露没有细分到皮肤类医疗产品、骨科注射液以及其他产品。数据是按照最近两期数据折算的,可能有一点点误差。

作图如下,华熙生物可以和爱美客对比的就是皮肤类医疗产品(其中的75%),可以发现相比爱美客逊色不少。

为什么呢?

之前写爱美客的时候就说了,玻尿酸越来越卷,有几十个厂家竞争,赛道虽好,粥也不够这么多和尚分呀。

爱美客有一款“人无我有”的嗨体,才能脱颖而出。

但华熙生物缺少这么一块王牌产品,之前的几款产品产品力一般,现在也就是跟着整个市场的增长率还能增长一点。

当然,爱美客除了嗨体外的凝胶类注射产品,也就是一些普通的玻尿酸产品,增长幅度也不大,和华熙生物的产品增长相似。

所以,医美注射类产品,能不能放量,关键要看有没有一款爆款。

那华熙生物的产品有爆款的潜质吗?

可别说,还真有一款有可能。

那就是刚上市的一款水光针。

这款水光针是专门针对额部的,(拥有国内面部额部唯一三类医疗器械注册证),和嗨体专门针对颈纹的打法也很像,而且都很便宜,走平价路线。

说不定这款产品,真能复制嗨体的走法呢。

但华熙生物没有披露细节数据,而整体数据上也没看出这款产品,能像嗨体支撑爱美客业绩一样,支撑华熙生物的业绩。

不过医美注射类本来也就要等上市后2-3年才能放量,嗨体也是如此,期待之后华熙生物这块的表现。

再来看华熙生物医美其他医美注射类管线。

看着好像还有所布局,但实际上可不是这样。

肉毒素,华熙生物拿到了韩国美得妥的中国销售权。可结果,成立合资公司不久,韩国美得妥肉毒素就在韩国被吊销了。华熙生物吃了个大亏。而且肉毒素审批本来就很慢,这下更是遥遥无期了。

再生类的,华熙生物代理的瑞士 Regen Lab的“富血小板血浆制备用套装”产品,主要是用于在骨科、运动医学科、整形外科以及疼痛科,并不是像爱美客的童颜针、华东医药的少女针那样的再生针。

所以,说白了,华熙生物近几年内,都只能在玻尿酸大类里面厮杀了,能期待的,就是双子针的放量了。

03 护肤品类

医美注射类业务虽然好,但是现在玻尿酸市场竞争激烈,肉毒素又被搁置,再加上这块审核的又慢,短期内也很难造出多个爆款。

那就得寻找新的方向。

华熙生物就把目光放在了功能性护肤品业务上。这块业务上手、审批可比医美注射类快多了,而且这块业务增长也非常不错、市场空间也很大。

不得不说,华熙生物这步棋确实秒。现在功能性护肤品业务,已经成为了华熙生物营收上涨的最大驱动因素。

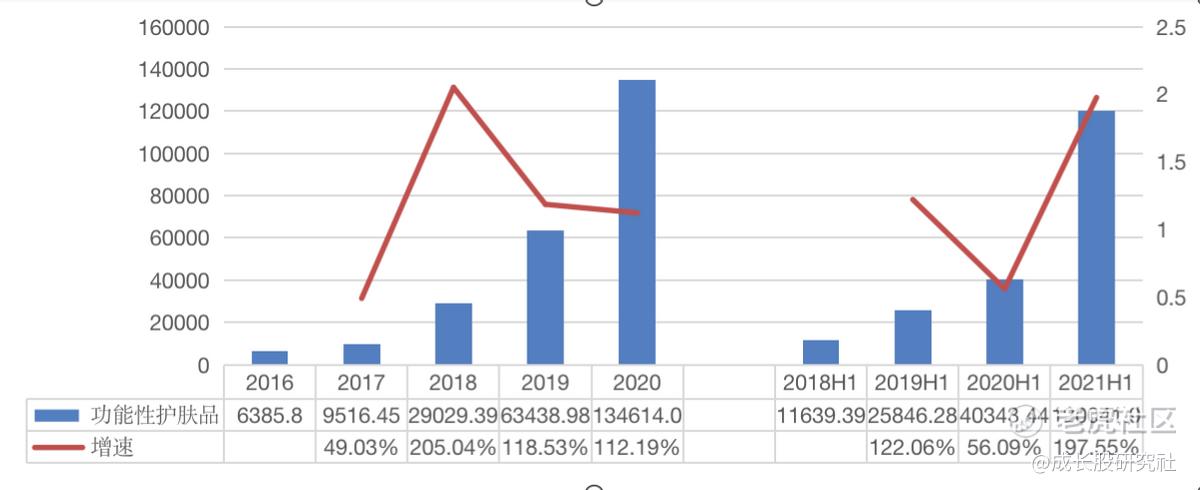

2021 年上半年,功能性护肤品业务实现收入 12.00 亿元,同比增长 197.55%,占公司主营业 务收入的 62.07%;毛利率为 78.72%。

而且,并不是仅今年上半年才增速这么高,而是一直都很高。

目前,华熙生物功能性护肤品有四大核心品牌:润百颜、夸迪、米蓓尔、BM肌活。

润百颜: 2021H1营收4.91 亿元,同比增长 199.91%。

夸迪: 2021H1收入 3.65 亿元,同比增长 249.63%

米蓓尔: 2021H1收入 1.56 亿元,同比增长 149.03%

BM肌活: 2021H1 0.89 亿元,同比增长 86.12%

每一个看起来都非常不错。

但是值得注意的是,这几款产品天猫渠道的占比都太大了。不是说天猫渠道不好,只是天猫渠道这块的抽成太高了。

经常看淘宝直播的女生应该很清楚,这几款产品就是直播间的常客,甚至可以说就是直播做起来的几款产品。(当然产品本身还是不错的)

依赖直播也没啥不好,会抓住行业机会也就是一种本事。

但是给直播的渠道费用可是很高的。

华熙生物自己在3月业绩会上透露:找李佳琦带货,就要被拿走40%,再加上天猫的一些投入,加起来就60%了。

这就是为什么华熙生物如今营销费用高企的原因!这块业务在天猫上直播要被拿走60%的营销费用!所以这块业务很有可能目前根本就不挣钱!

可以再回过头看这张图,贝泰妮、上海家化的产品现在也挺依赖直播间、kol的,所以大家销售费用率都差不多40%-50%,目前看这趋势,很难降下来。

但这确实也是为了占据市场,不得不做的战略性投入。

那么华熙为什么要烧这么多钱、很有可能不赚钱去走这条路呢?

上面说了两点:

- 自己本身就是做玻尿酸原料起家的,打通下游,这样有利于自己消化产能、增厚利润。甚至还能带动功能性护肤品消费浪潮,也可以带动自己的原料销量。

- 医美玻尿酸注射类开始内卷,目前产品还未有爆款产品,而审批又很慢,短期难以超车。

其实还有更重要的一点是:

- 护肤品业务的空间、天花板,可比其它业务大太多了!

2019年我国功能性护肤品市场规模高达332亿元!

我国玻尿酸原料市场规模2019年才34.3亿元,只有功能性护肤品规模的10.33%!

我国玻尿酸类注射剂市场规模才48亿,只有功能性护肤品规模的14.46%!

而且功能性护肤品占护肤品的份额也在不断增长。2019年功能性护肤品占整体护肤品市场规模的13.6%,预计到2024 年中国功能性护肤品市场规模将达1010亿元,占整体护肤品市场22.9%。

如果这千亿市场能获得10%的市占率,就是百亿营收,都赶上其他两类市场总规模了。

再举个对比,国际医美龙头艾尔建市值636亿美元,而国际护肤品龙头雅诗兰黛市值1243亿美元。

也就是说,华熙生物的发展目标方向改变了,人家的目标已经改为新一代的雅诗兰黛、欧莱雅。

(注:食品类,目前占比还比较小,而且我觉得前期市场教育要比护肤品类难得多,这里就不展开说了。)

最后,小结一下:华熙生物原料业务很稳,但难有大的营收增长;医美终端业务,目前数据平平,但可期待双子针的放量情况;护肤品类增长惊人、空间很大!但需要关注后续营销费用率能不能降下来。

华熙生物营收翻倍,利润率却大降,确实是逻辑变了,但也是在酝酿更大的未来。因此,也别再简单对比华熙生物和爱美客,两者的发展逻辑已经有了很大的变化。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。