PayPal虎落平阳 白捡机会?

$PayPal(PYPL)$ PayPal

曾经的优质科技蓝筹股,3个月下跌了40%,是跌出了黄金坑,还是不再具有投资价值?

前言

01

PayPal最近可谓是赚足了眼球。曾经以稳定成长著称的优质股,最近突然淘气了起来。先是传闻要收购自身难保的Pinterest,PayPal股价因此下跌了10%。后来公司又跳出来辟谣,说不收购了,股价没有止跌反而又下降了10%。接下来,反垄断又盯上了PayPal,投资者还没反应过来,紧接着PayPal财报又暴雷了。股价再次跌超10%。短短三个月的时间,PayPal股价一泻千里,市值蒸发了近4成。

面对这种情况,给投资者也整不会了。曾经优质的蓝筹股怎么就虎落平阳了?有人认为,这是优质蓝筹股跌出了黄金坑,可以无脑买入了。也有人认为,这是PayPal基本面发生了改变,已经彻底丧失了投资价值。美投君自己也一直持有PayPal这只股票,最近的下跌也一度让我充满困惑。直到最近,我塌下心来,对PayPal这家公司做了彻底的研究。我终于有了一个明确的答案。

这里,咱也不卖关子了,开门见山。这么说吧,PayPal这家公司差是真的差,近期股价下跌个30%一点儿也不冤枉他,他再跌个10%我也一点不惊讶。但他好也是真的好,他还有一个你根本想象不到的巨大潜力没有释放。一旦放出来,股价一飞冲天是迟早的事,他的爆发力比起现在大火的电动车也丝毫不落下风。我这么说,绝不是耸人听闻,待各位看官听完我接下来的分析,就能明白我为什么这么说了。

PayPal是怎样的一家公司?

02

在分析这家公司前,我觉得还是有必要先跟大家简单介绍一下PayPal这家公司。PayPal的名字你肯定熟悉,但他做的事情你却不一定了解。PayPal诞生于1998年,最初的名字叫做confinity,从事的就是支付业务。后来在2000年,与Elon Musk的X.com合并后,改名PayPal,并于2002年上市。在上市仅一个月后,PayPal就被eBay以15亿美元的价格收购,成为eBay的全资子公司。但不得不说,亲妈eBay很大程度上是限制了PayPal的发展。因此2015年,PayPal再次与eBay进行业务分拆,重新上市成为独立公司。摆脱eBay后,PayPal一飞冲天,如今已经成为市值超过2000亿美元的巨无霸,是亲妈eBay市值的5倍还多。

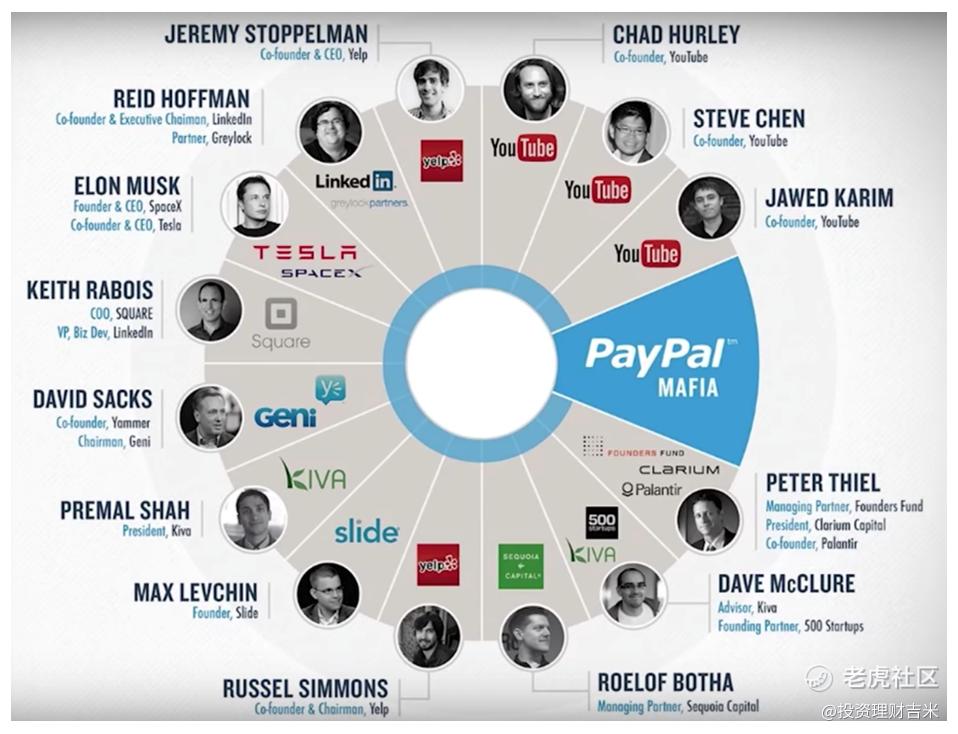

在行业内,PayPal最为人所称道的,还不是他的支付业务,而是大名鼎鼎的PayPal黑帮 The PayPal Mafia。特斯拉,YouTube,LinkedIn,Palantir,Yelp这些如雷贯耳的公司创始人,都和PayPal有着千丝万缕的联系。可见公司的文化底蕴之深。

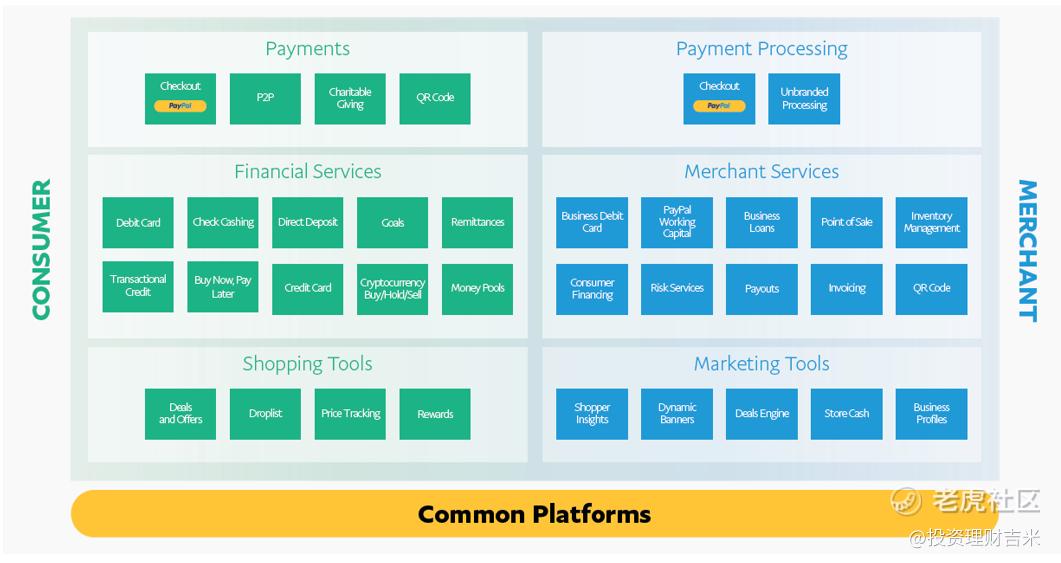

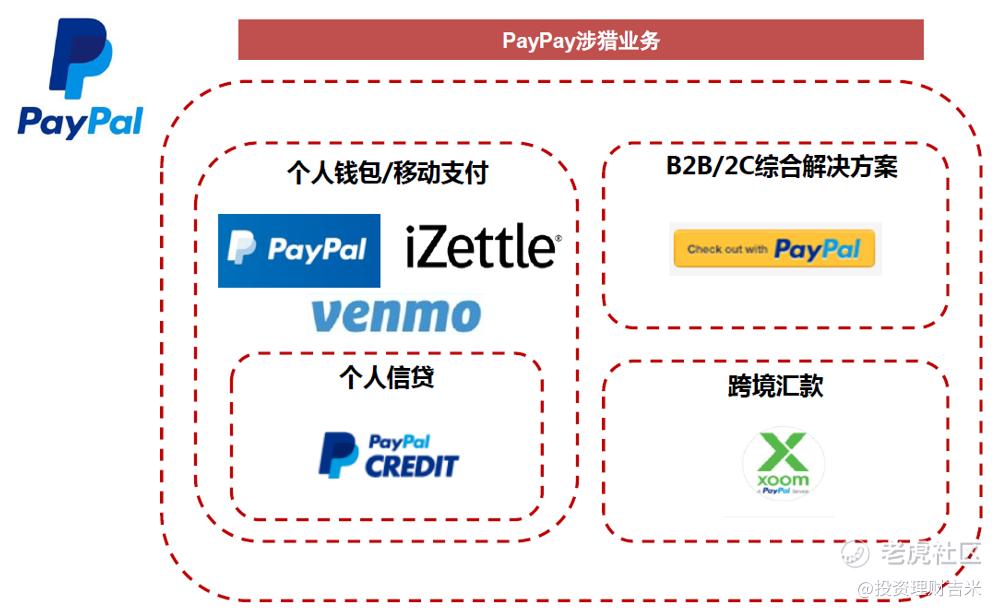

PayPal的商业模式是以支付功能为核心,为商家和消费者提供支付相关的所有服务。其产品矩阵包括,核心产品PayPal,个人信贷服务PayPal Credit,P2P支付Venmo,跨境汇款Xoom,移动支付iZettle,电商支付Braintree,先买后付Paidy等。除此之外,PayPal还提供B2B B2C等综合支付解决方案。PayPal的主要收入来源很直观,就是交易收入,主要来自向商家收取的佣金,和跨境交易时的外汇差价。这部分收入占比高达92%。过去5年,PayPal的发展是稳中求进。活跃用户数从2015年的1.8亿,增加到2020年的3.7亿,翻了一倍。营收5年间,从90亿美元增长到210亿,年化增速近20%。

PayPal面临的问题

03

这样一家公司,经历过大破大立,培养出众多传奇,也创造过令人艳羡的业绩。怎么看都不像是一家股价能在三个月内跌超30%的公司,怎么也想象不到,他就是差能差到哪去。然而天下没有常胜将军,PayPal这次是真的栽了跟头了。他的差绝不是市场反应过度,而是真的需要投资者重新审视这家公司了。

要想知道PayPal的问题究竟出在哪,我们就要一头扎进他的财报,去寻找蛛丝马迹。因为支付行业的特殊性,读PayPal的财报相对于其他公司来说,相对来讲要更复杂一些。美投君尽量把核心逻辑给大家抽象出来,让咱们普通读者也能够理解一些财报知识。

上面说了,PayPal赚钱主要来自于交易收入,而交易收入中最重要的就是对每笔交易收取的佣金,也就是手续费。手续费大家肯定都交过,他是根据交易的额度,支付的一个百分比佣金。基于这个思路,我们就可以把PayPal赚钱的核心逻辑抽象成两部分。一个就是尽可能多的完成更高的交易额,另一个就是每笔交易尽可能的多收一些佣金。这两点也是我们分析PayPal这样的支付公司时最重要的两个方向。

咱们先来看第一个方向,交易额。和交易额相关的,有3个重要的指标,他们分别是,活跃账户数,交易总数量,以及最重要的一个,总交易额,也叫TPV,total payment value。前两个指标都是从数量上量化交易表现,而最后一个TPV是从金额上量化交易表现。

而最新一季的财报显示,PayPal这三个反应交易额的核心指标全面拉胯,没有一个能让人安心的。PayPal的活跃用户数,同比仅上涨了15%,达到4.16亿个,远低于去年同期的24%的增速。雪上加霜的是,PayPal还继续下调了未来的新增活跃用户指引,意味着活跃用户数的增长短期内是没指望了。而第三季度交易总量为49亿次,同比增长22%,也低于去年同期的25%。投资者最关心的交易总额TPV则从去年31%的增长,下降到了今年第三季度的26%。而且更加糟糕的是,公司再次下调了未来增速指引,从之前的33-35%,下调至31-32%。

可以说,公司在交易额上的表现算是全面溃败。增速的放缓是系统性的。本来市场以为,20年的疫情能够彻底改变PayPal的增长格局,更多的人会就此开始网上付款或者移动支付。这也是为什么去年PayPal股价能够翻倍增长的原因。然而,事实表明,PayPal在后疫情时代被彻底打回了原型,他的增速根本无法维持。人们在疫情好转后,还是更倾向于从线上支付转回线下支付。如果PayPal不做出改变,他未来的增速更是毫无希望可言。

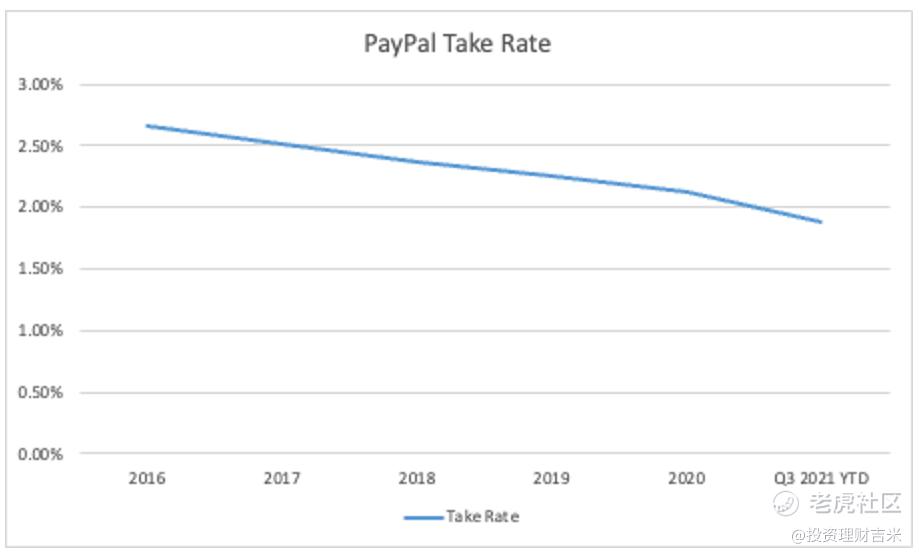

再来看PayPal另一个重要的方向,佣金率。支付公司的佣金率在一定程度上,能够反映出公司的市场地位和议价能力。公司降低佣金率就相当于是交易更便宜了,这确实可以提高交易额,但却是以伤害利润率为代价的。佣金率我们习惯用take rate来表示。Take rate是由总交易收入除以总交易额TPV计算得来的。从下图中我们可以看出,PayPal的take rate从2016年的2.66%一路下滑至目前的1.88%。和竞争对手SQ的2.9%比,更是差了一个等级。

佣金率的下滑,不仅仅是行业发展使然。更重要的是,它反映出PayPal的竞争压力已经到了一个生死存亡的时刻了。PayPal做支付做的太早,以前真的是坐在金山上数钱。而现在这种日子一去不复返了,支付行业正面临着前所未有的激烈竞争。现在的PayPal是典型的逆水行舟不进则退。但实际上,他前进的速度并不占优势。最大的竞争对手Square在商业模式和数字货币方面的创新都走在前面。与PayPal业务类似的Stripe也在不断蚕食PayPal的蛋糕。除了老对手,新玩家也在不断通过创新冲击着PayPal的地位,比如最近大火的BNPL概念股Affirm,Fintech公司Sofi和upstart,他们都在各自的支付领域有了一定的竞争优势。

如果没有骤降的佣金率数据,你不会知道PayPal所面临的竞争压力到底有多大。现在这个数据赤裸裸的反映出,PayPal是真的受到了行业竞争的影响了,而且影响还很大。不仅是行业地位和议价能力的下降,也是盈利能力的受损。

可以看到,PayPal交易额和佣金率的双重打击,已经彻底改变了PayPal这家公司的基本面。如果你不一头扎进他的财报,会以为PayPal近期所经历的,仅仅是几则负面消息的事儿。但实际上,他所受到的冲击是结构性的。负面消息只是让这种结构性变化更快的浮出水面而已。这点从PayPal的估值上体现的淋漓尽致。别看最近PayPal股价跌了近40%,但他的远期PE仍然高达38.6倍,依然高于他自己过去5年36倍的平均值。这说明,PayPal的增速和盈利能力都出现了结构性的改变,估值已经再也撑不住他的股价了。如果他因为什么消息再跌个10%,我也一点不惊讶。

PayPal所属的行业,和其他科技蓝筹股不同。比如,像苹果,谷歌,英伟达,甚至是Adobe,CRM,他们在各自行业都是当之无愧的霸主,或者是双分天下。但支付行业不同,他正在往百家争鸣群雄逐鹿的方向发展,PayPal的先发优势和渠道优势,已经逐渐被侵蚀。他的核心业务,已经从打天下的阶段,到了守天下的阶段。但投资者对守天下的公司是绝对不买账的。如果没有新的增长点,PayPal将会丧失投资价值。

PayPal的革命性创新

04

对于PayPal来说,就像当年与亲妈eBay分家一样,他又到了一个不破不立的关键节点了。而PayPal自己心里也很清楚他所面临的问题,而且令人欣慰的是他已经找到了一个可以把这家公司带到另一个高度的方式了。

可能我在上面讲PayPal增长乏力的时候,有看官会质疑。PayPal不是也有BNPL,数字货币等增长点吗?没错,他确实也在努力跟上传统支付行业创新的脚步。但这些充其量就是为了他的核心业务续命而已。还做不到为PayPal带来质变的可能。

我之前在“为什么支付行业总能出牛股”的一期文章中给大家讲过,支付行业目前面临最大的困境是什么。现在的支付体系被Visa和Mastercard所垄断,在信用卡支付这套体系中,商家和消费者之间横亘着太多等着吃肉的玩家,这就包括两者的银行,信用卡商,payment processor,credit check,security check等等等等。这导致交易费始终降不下来,流程也极其冗长和复杂。谁能够打通商家和消费者之间的支付通道,谁就能彻底解决上述两大难题,谁就最可能成为下一代支付行业的霸主。而PayPal大破大立的方向就在于此。

在今年的investor day上,PayPal CEO Dan Schulman表示,PayPal正在打造一款Superapp。在这个Superapp中,PayPal将会建立起属于自己的支付生态系统,踢掉中间商,自己包揽从商家到消费者的全部支付服务。这是一个极其宏伟的愿景,如果真能实现,PayPal将彻底改变全球支付行业的格局,很难再遇到竞争者。这绝不是危言耸听,而是切切实实正在发生的事,中国的微信支付和支付宝就是活生生的成功案例。当然,中国和全球其他国家的支付土壤不同,在中国能实现,在世界其他地方其实并没有那么容易。这个,我们今天不展开讲。咱就说说PayPal凭什么能做到这个革命性的创新。

帮助PayPal开启这个革新的关键钥匙,是PayPal旗下现在还不那么起眼的一款app,Venmo。说他不起眼并不是这款app不火,实际上,他现在在美国已经积累了8千万的用户,在年轻人中非常受欢迎。说他不起眼,是因为他目前看起来,似乎和PayPal superapp的宏伟愿景还相差甚远。但别小看了Venmo的作用,他未来很有可能像微信取代不可一世的QQ一样,彻底盖过亲妈PayPal的风头。

Venmo这把钥匙,要开三把锁,才能实现PayPal superapp的理想。这第一把锁,就是积累消费者用户。目前Venmo在美国有8千万的用户,并且还在快速增长。Venmo目前TPV的增速,与PayPal 5年前的水平相当,也就是PayPal脱离eBay,刚开始撒开了花儿发展的阶段。而Venmo的发展非常有可能超过亲妈PayPal。核心原因就在于他的社交属性。Venmo的起家是通过解决朋友之间的转账问题,这使得在Venmo上用户间都是熟人,人们可以在Venmo上给支付赋予社交属性。就像发朋友圈一样分享你买了什么好物,吃了什么好吃的,看周围人的支付动态。这种人传人的形式,使得Venmo在美国迅速铺开。使用Venmo变成了一种时髦的体验。

这第二把锁就是积累商家用户。Venmo有两大特色是商家所无法拒绝的。第一,还是Venmo的社交属性。有了Venmo,商家相当于是获得了免费的广告宣传。谁都可以买完东西,或者吃完饭,给商家打个好评,而其他消费者就会根据这些用户反馈找到他们喜欢的商家。

第二,Venmo可以为商家节省交易成本。从最近闹的沸沸扬扬的英国Amazon拒绝Visa事件就可以看出,过高的支付成本让商家非常头疼。这给了Venmo一个难得的机会。目前,Venmo正在通过低价的方式,大力推广扫码支付。Venmo不仅佣金低廉,硬件上的支出也省了,你只需要一张二维码,不需要支付终端,不需要IT。就能提供商业服务。目前全美的药店CVS,已经有1万家店面接受Venmo,沃尔玛也会在明年紧随其后。Amazon也刚刚宣布会在明年1月与Venmo进行合作。很明显,这些巨头都看到了Venmo巨大的潜力。

这第三把锁,也是实现理想最关键的一道坎儿,就是整合商家和消费者,打通属于自己的支付渠道。目前,Venmo在美国的消费者中蔓延速度极快,各项指标的增长都超出预期。但在商家的使用上,目前Venmo仍在努力扩张的阶段,虽然已有不少进展,但离彻底打通支付渠道还差得很远。所以这第三把锁何时能打开,目前还是一个未知数。但凭借PayPal全球4亿多的活跃用户,以及Venmo本身极具爆发的力的扩张,实现这里理想是指日可待的。

最后,就这个支付体系的革新,我得多说一句。看过之前那期支付文章的看官应该了解,我也说过Square非常有机会打通自己的渠道。其实这两者并不冲突。Square的Cash App和Paypal的Venmo确实有很多相似之处。但他们也有各自的优势,Square的优势在于商家的布局,而PayPal的优势则在于全球的庞大用户量。两者的竞争不是坏事,他俩看似是竞争对手,实际也在互帮互助,共同加速新的支付体系的诞生。就像微信支付和支付宝,Visa和Mastercard,支付行业不需要一家独大,双分天下也是很稳定的竞争关系。

我对PayPal的看法

05

说到这儿,相信各位看官应该能理解,为什么我说PayPal差是真的差,好也是真的好了。他的核心业务目前面临的困境是前所未有的,最关键的是,我们也看不到在未来有任何起色的可能。但另一方面,他的未来也是非常具有想象力的。如果能够实现,对于PayPal这家公司来说也是天翻地覆的变化。不过,何时能够有质的进展,何时能够彻底实现,都存在很大的未知数。现在要想投资PayPal你就必须明白,你不是在抄底,因为他的估值已经撑不起他的股价了。你投资的是他建立革命性的支付体系的愿景。如果你坚信这一点,又无所谓股价短期的波动,那么现在投资完全合理。我个人,会更倾向于暂时保持观望,等Venmo出现一些实质性的进展再做布局。(文章摘自微信公众,作者:美投君)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

金币

咯嘛

狗落平阳被虎期[龇牙]

这篇文章不错,转发给大家看看

不错