美股10月,必买3大行业的几只抗跌股

十月就要到了,大盘表现十分疲软,板块轮动迅速,那有没有什么股票能抵抗大盘回调,远离处于高压区的科技呢?我们就为大家精选了3支10月避险股。分别对应天然气,电网和铜行业。

史诗级天然气行情?

历史上,天然气板块每次都当作投机题材来炒作,炒煤改气、炒寒潮、炒期货涨价等等,所以机构们几乎不配置这个板块。历史上天然气是季节性短缺,所以只在取暖季有行情。因为紧缺和涨价没有持续性,天然气板块每年都是冬天炒一波,然后结束。

但这一次,天然气淡季不淡,以往冬季才上涨的,七月份就开始了大涨行情。所以预期价格上涨的持续性和幅度均会大超预期。

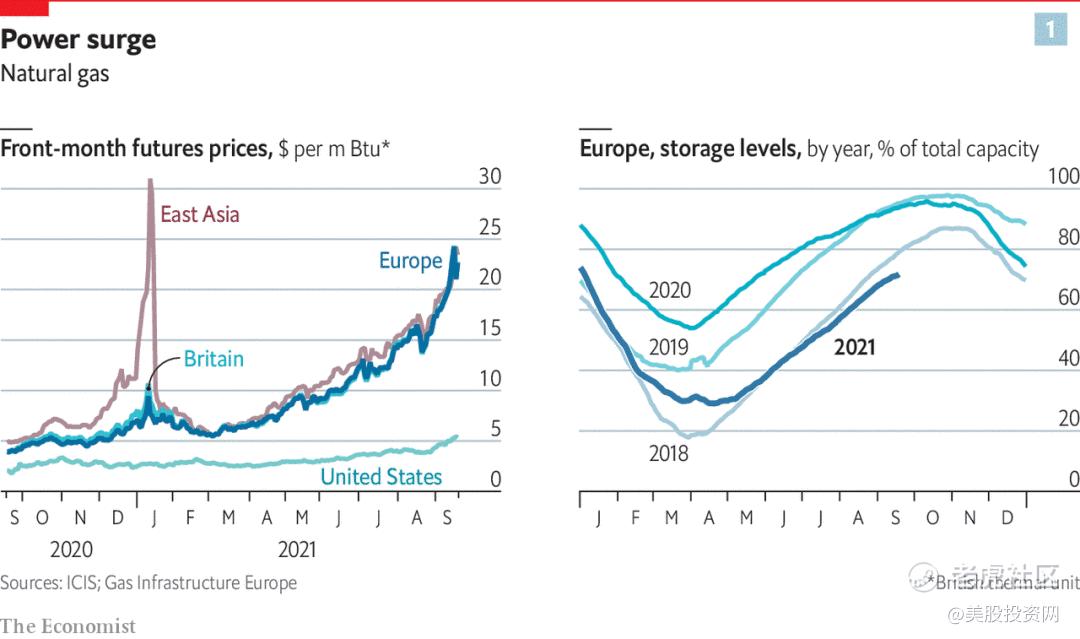

从这张图我们可以看到,暴涨最厉害的是欧洲和亚洲,美国的天然气价格也走出了两年内的新高。

飓风“艾达”造成墨西哥湾地区的石油生产严重中断,在很大程度上是罪魁祸首。9月23日,美国安全与环境执法局(BSEE)估计,该地区仍有多达24.3%的天然气生产被关闭。

俄罗斯作为主要产气国受美国制裁,目前俄罗斯天然气库存几乎耗尽。俄罗斯天然气巨头俄罗斯天然气工业股份公司只有两个月的时间将其几乎耗尽的库存增加至其创纪录的目标水平,如此才能满足今年冬天需要在俄罗斯国内储存的天然气量。

高盛大宗商品分析师在报告中写道,即将到来的冬季可能成为新一轮能源危机的导火索。如果欧洲的冬天比预期的要冷,那么欧洲大陆可能需要与亚洲争夺液化天然气供应。这可能推动TTF(荷兰天然气期货)和JKM(日韩液化天然气市场价格)上涨。美国天然气期货周一暴涨11%,刷新近七年高位。

美国能源情报署(EIA)于9月23日发布的最新一周天然气报告显示,截至9月17日当周,地下储存设施的库存仅增加了760亿立方英尺,增幅仅为2.5%。总库存同比下降16%,比五年平均水平低6.9%。

国际能源署预计,到2040年,天然气需求将增长29%,超过能源总需求20%的预期增幅。还有,新产能建设周期长。目前新投产的液化天然气产能通常是2016年前后立项建设的。上游炼化厂的建设周期较长,从决定投资到完全建成通常需要4-5年。

种种因素看下来极有可能酿造一次史诗级天然气行情。供需错配+下游景气带来的产品涨价,以及政策支持,是天然气市场最硬核的上涨逻辑。

一些天然气公司将从价格飙升中受益最大,例如天然气价格的上涨将给Antero Resources,代号AR,带来巨大的利益。Antero透露,由于管理层认为天然气天然气价格将继续上涨,该公司在2022年之前基本上没有对冲。到7月底,按照当时的天然气和天然气天然气(NGL)价格计算,到2022年底,该公司可以将债务水平降至20亿美元以下。随着价格的大幅上涨,Antero应该能够产生大量的现金流,并更早地实现其债务目标。

相关天然气股 CNX,AR,RRC,EQT,SWN,CRK,然而值得注意的是,一些天然气股票可能仍然不能从更高的天然气价格中赚到更多的钱,这是你现在在研究能源股票之前必须知道的事情。下面让我们仔细看看3支天然气股票,分别是:

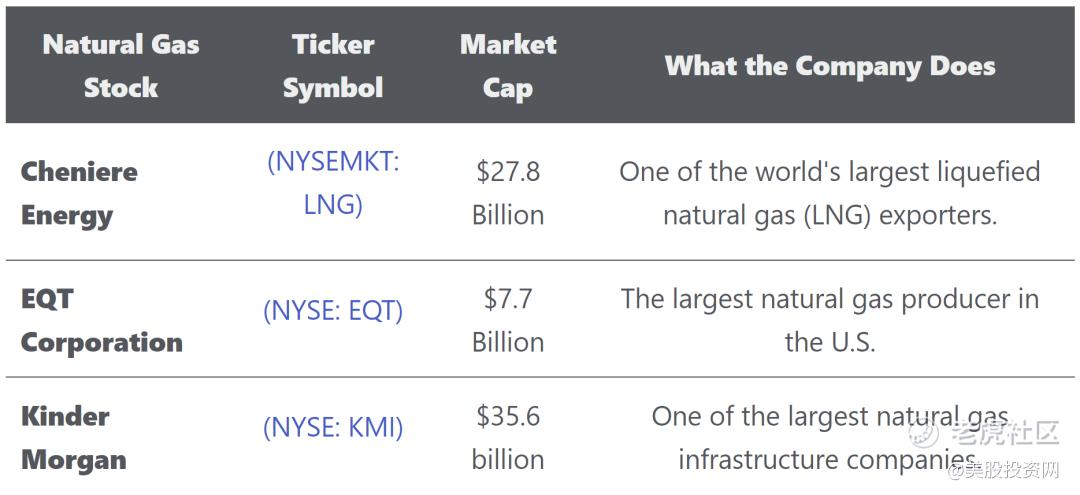

1:Cheniere Energy Inc(LNG) ,市值278亿美元,是世界上最大的液化天然气出口国之一。

2:金德尔摩根(KMI),市值356亿美元,是最大的天然气基础设施公司之一。

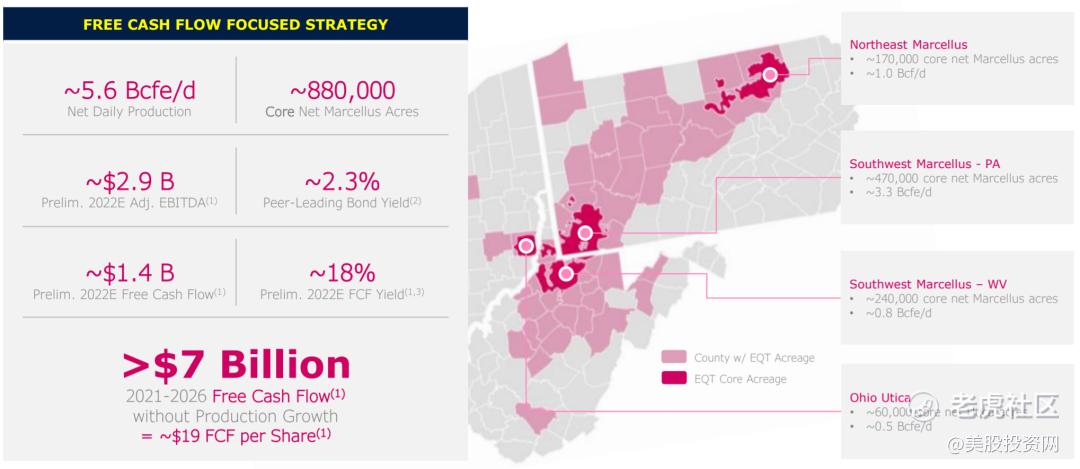

3:$EQT corp(EQT)$ ,市值77亿美元,是美国最大的天然气生产商,我们最看好 EQT。

LNG

第一家,Cheniere能源,代号LNG,是美国最大的液化天然气生产商,也是全球第二大液化天然气运营商。该公司将天然气液化,从而可以通过专门的液化天然气货船向全球出口燃料。截至2021年底,Cheniere拥有并运营了美国墨西哥湾沿岸的两个液化和出口设施。

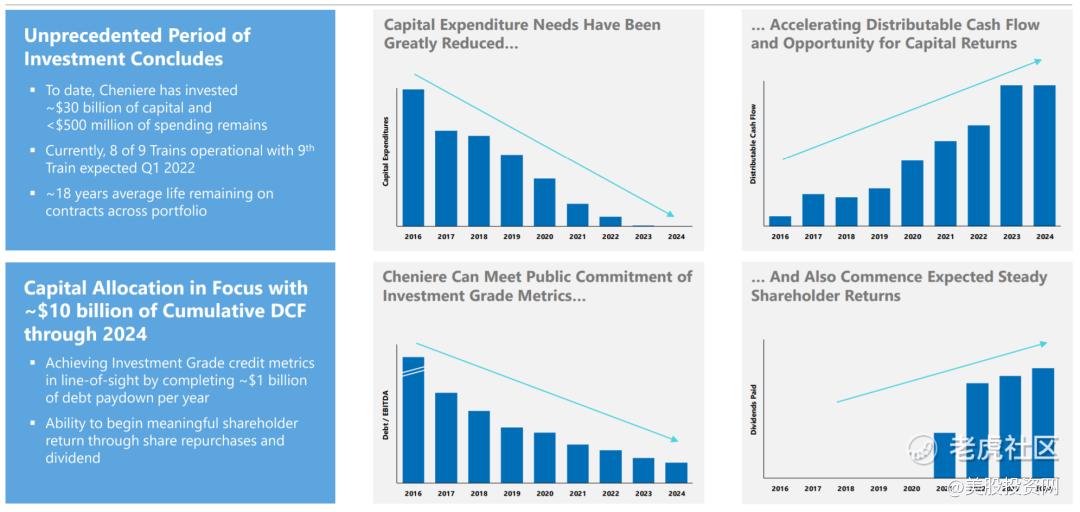

Cheniere根据长期固定利率合同出售大部分液化天然气。这使得公司能够产生可预测的现金流。预计到2024年,累计可分配现金流将达到100亿美元。

KMI

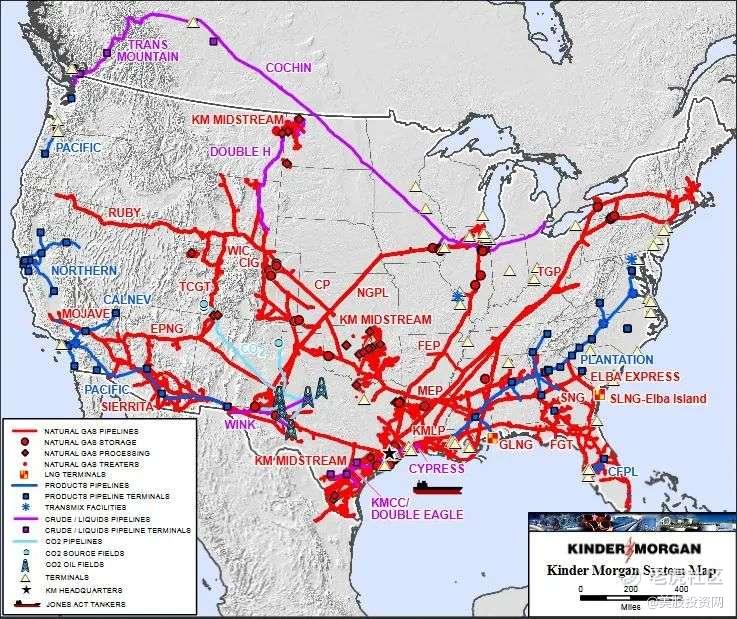

第二家,是KMI,是北美能源基础设施运营的领导者,控制着美国最大的天然气输送网络。KMI公司拥有丰富的天然气基础设施,非常适合运输低碳燃料资源。到2021年底,它将有7万英里的天然气管道,以及7000亿立方英尺的储存能力。也是中国最大的成品油独立运输商、独立码头运营商、二氧化碳运输商。KMI的基础设施将每一个主要的天然气资源与关键的需求中心连接起来。美国每年消耗和出口的天然气中,有40%来自中国。

KMI领先的天然气基础设施业务产生了非常稳定的现金流。

EQT

EQT公司是美国最大的天然气生产商,主要生产横跨宾夕法尼亚州、西弗吉尼亚州和俄亥俄州的阿巴拉契亚盆地的天然气。截至2021年底,EQT在马塞勒斯页岩核心区域拥有净面积88万英亩的土地。它平均每天生产56亿立方英尺的天然气当量。这相当于全国日产量的6%。

EQT的规模使其具有规模优势,使其成为世界上成本最低的天然气生产商之一。它的信用状况在同行中也是最好的,这使它能够获得低成本债务,并进一步降低成本。这些因素使EQT能够产生可观的自由现金流。

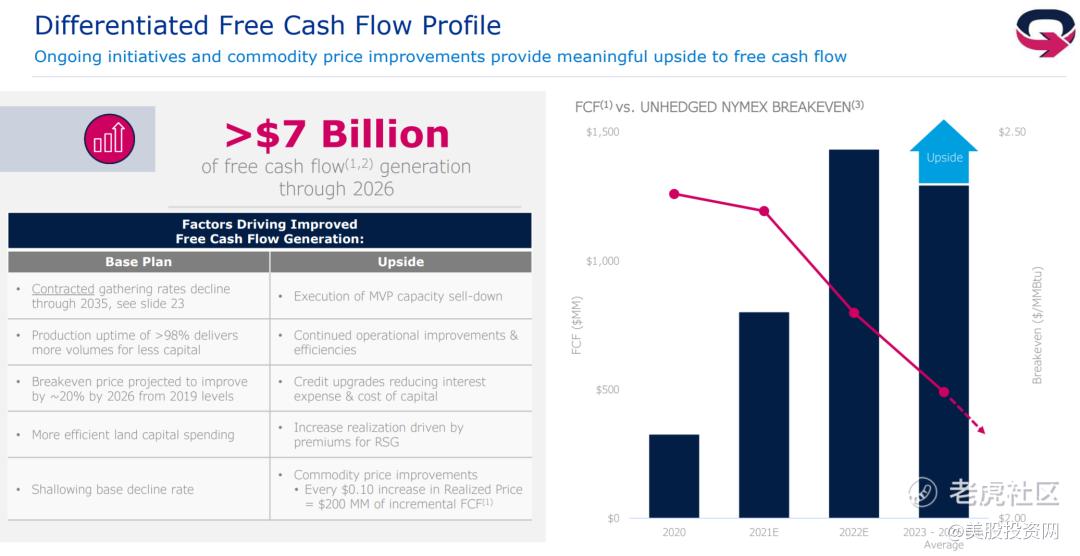

预计到2026年,EQT累计自由现金流将超过70亿美元。与此同时,如果价格上涨,它还有上行潜力。

EQT预计近期将使用部分自由现金流偿还债务。到2026年,只有27亿美元的债务到期,该公司将有充足的多余现金用于其他股东友好的活动,如股息、股票回购和增值收购。

EQT技术面目前处于多重阻力的位置,股价可能会先回调到19-20美元位置。安全的进场价格18-19美元。

ITRI

接下来我们来看看热门的电网行业。近期,随着限产、限电以及部分商品价格的大幅上涨,“能耗双控”成为市场讨论的热点话题。$伊管(ITRI)$

不仅中国在推行“能耗双控”,大洋彼岸的美国也在力推可再生能源,力争2035年实现无碳发电。而且受近年来频遭极端天气等自然灾害的影响,大规模停电事件时有发生,充分暴露了美国的国家电网的脆弱性,急需大量投资改善提升,可想而知,美国现有存量配网电力设备的更新,必将是巨大市场!

美国电力市场分析

根据美国土木工程师协会的数据,到下一个十年结束时,美国电网将面临3380亿美元的投资缺口。

一直主打“绿色新政”的拜登政府对电力领域表达了重点关切。拜登强调了消纳新能源的电网——他还计划用1000亿美元建设一个更有弹性的电网,倡议对风力、太阳能和其他可再生能源项目的税项优惠政策延长10年,要求更多电力来自低碳能源,还真有点搞“电力新基建”的样子。

对于那些想在电网改造中寻找投资机会的投资者来说,下面这支股票不可错过!

Itron Inc (代号:ITRI) 。该公司提供先进的计量基础设施,通过持续的数据流帮助公用事业公司更好地理解消费实践。有了这些信息,公用事业公司可以提高运行效率并增强电网的可靠性。

今年3月,Itron的股价创下历史新高,但此后已下跌30%。今年8月,由于全球芯片持续短缺,零部件限制,该公司未能实现季度预期,股价在一天内暴跌26%。

不过,Raymond James分析师在该股下跌后将其评级从“跑赢大盘”上调至“买入”。原因是:尽管供应链瓶颈可能是近期的不利因素,但该公司的市场需求依然强劲。

而且因Itron的Beta系数很高,意味着它股价波动相对于其他股票会被夸大。如果市场疲软,该公司股票的跌幅可能会超过市场其他股票,就会给我们提供一个绝佳的买入机会。

基本面上有几个催化剂,利好该股:

第一,Itron订单和积压量继续增长,这是一个积极的因素。

第二,公用事业对更可靠、更坚固和自动化电网日益增长的需求。

第三,如果Itron能够产生超过6%的长期收入增长,并将自由现金流除以净收入的比率提高到15%左右,那么其长期回报潜力在今天是具有吸引力的。

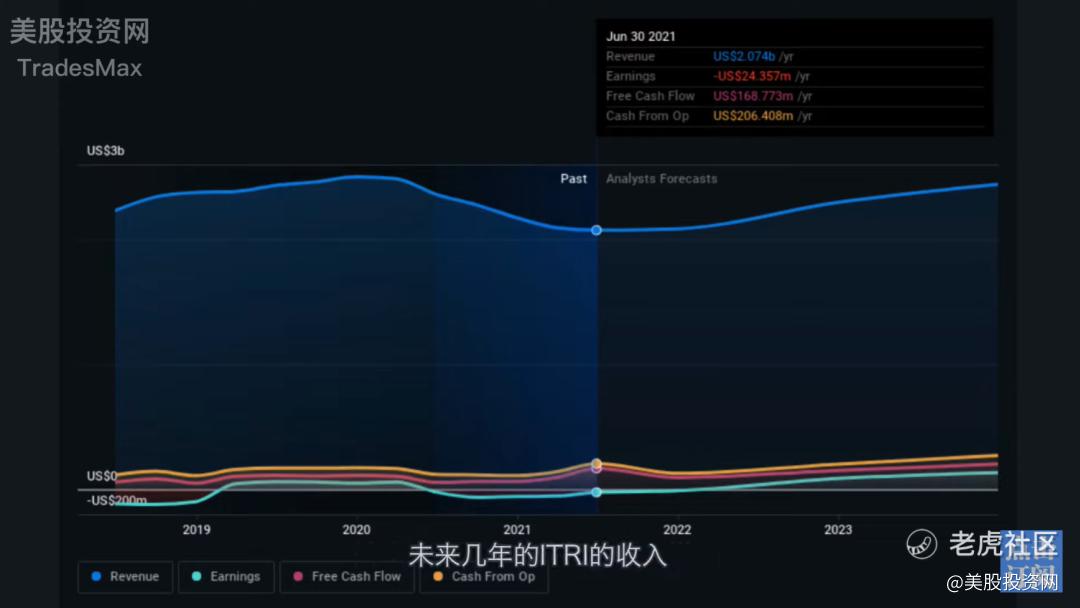

下图是ITRI收益和收入增长:

未来几年,Itron的收入预计将以14%增长,前景乐观。如果支出水平能够维持下去,这只股票看起来可能会有更高的现金流,应该会推高股票估值。

值得注意的风险是,如果这次全球芯片短缺持续很长时间,那么就会导致Itron营收持续受到影响。

FCX

最后,是下一个大趋势,铜。全世界各地都在普及新能源,而任何需要电力的东西都需要,铜,无论是风力涡轮机、太阳能电池板、电动汽车还是能源存储。$麦克莫兰铜金(FCX)$

高盛预计,从2024年开始,铜将开始出现供应短缺,供应缺口可能长达十年。根据他们的研究,铜矿供应量将在2024年达到峰值,然后缓慢下降。

增加现有铜矿山需要2-4年,新铜矿项目需要5年以上的交付时间,供需缺口会越来越大,而未来是否有足够的供应取决于矿企现在的资本配置。有金融机构认为,对大型未开发的铜矿项目进行资本支出,目前并不是矿业公司的优先事项。因此,尽管短期内市场看起来供需平衡,但新铜矿的开发进度很可能会远滞后于2025年。

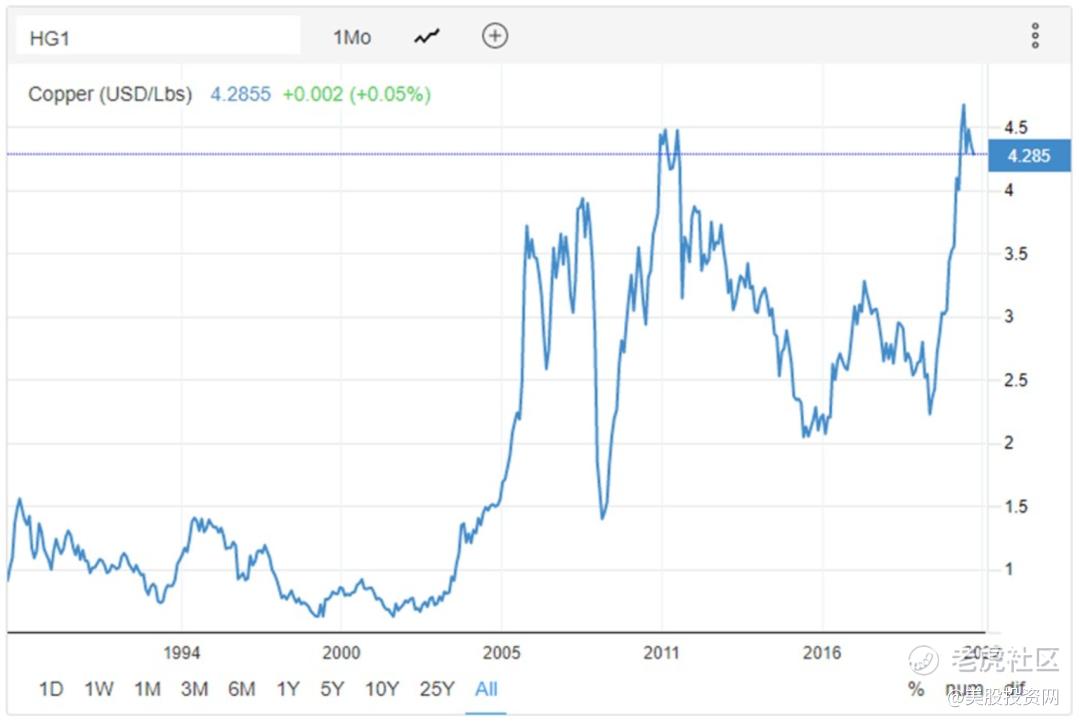

目前的现货铜价为每磅4.3美元,接近历史高点。通常情况下,人们会担心“回归均值”的想法,但“这次不一样了”。供需基本面有利于铜价保持稳定水平,甚至刺激铜价进一步上涨。高盛对铜价的12个月预期为每磅5.3美元,这意味着铜价将进一步升值约20%。因此,铜很可能进入定价周期里的下一个持续上涨阶段。

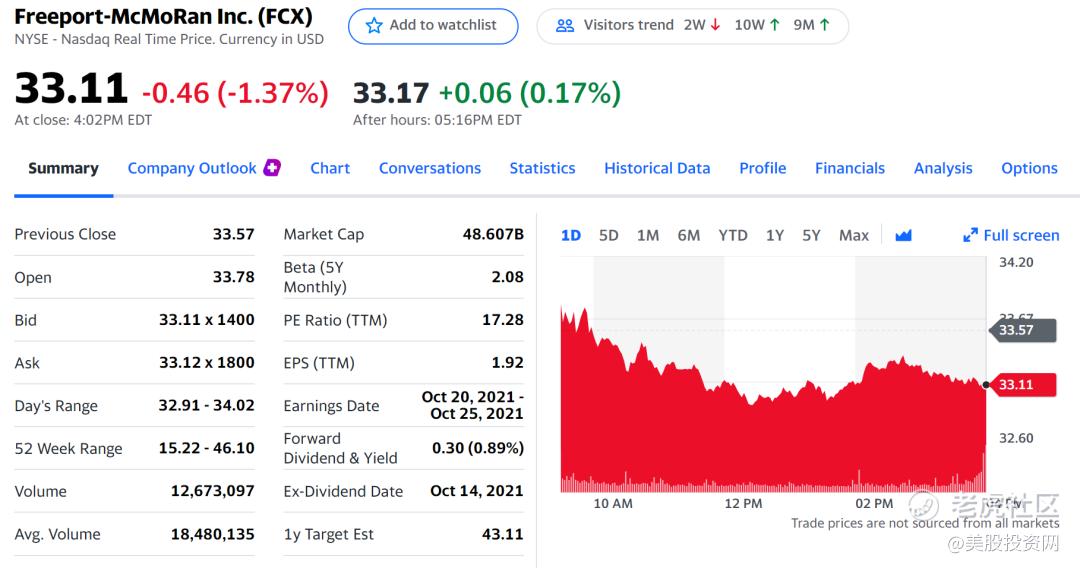

在同行业中,有3家知名公司,麦克莫兰铜金(FCX),南方铜业公司(SCCO)和第一量子矿业公司(FQVLF),在最近一段时间内都表现得非常出色。从2020年3月的底部到目前为止,FCX已经升值了约620%,超过了它主要产品铜的113%的涨幅。除此之外,该公司还提高了2021财年收入的增长前景。

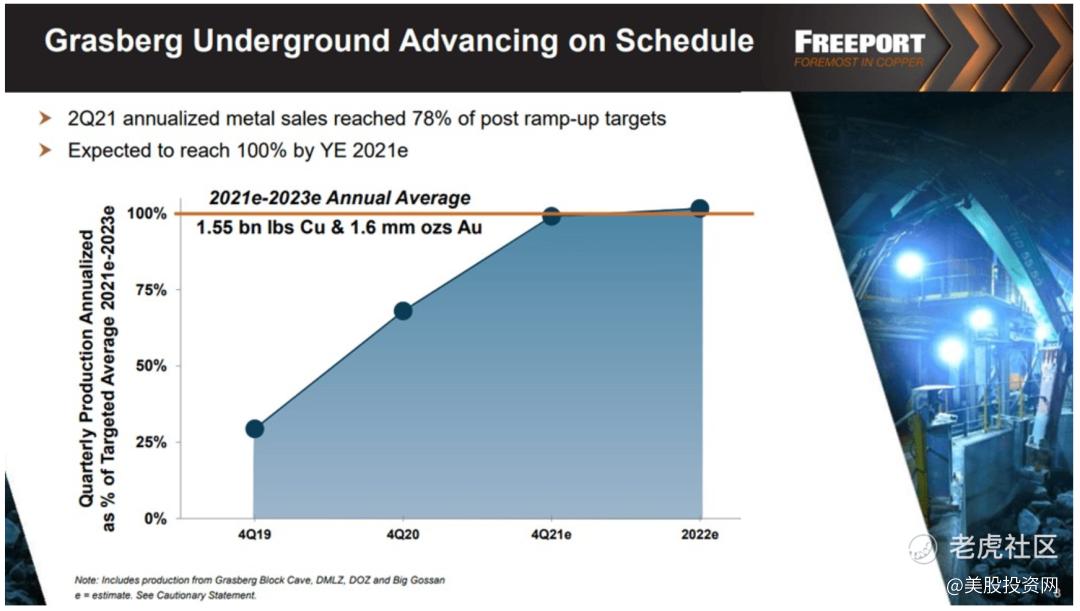

FCX是一家纯铜矿企业,在北美、南美和印度尼西亚都有大规模业务。FCX的资产组合包括印度尼西亚的Grasberg矿产区,这是世界上最大的铜金矿床之一;以及北美和南美的重大采矿项目。

预计到2021年底,Grasberg地下矿山可能将满负荷运营,2022年将成为首个满负荷运营的年份。到那时,铜和金的产量相比2021年将出现显著增长。

FCX的主要股东

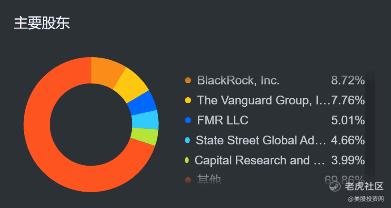

接下来我们来看看FCX的主要股东:FCX内部人士持股0.57%,机构持股78.51%。共有1,484家机构持有该公司股票。最大的两家机构股东是持有8.72%流通股是大名鼎鼎的贝莱德,持有超过1.2亿股股票,价值超过47.5亿美元。

另一个主要机构股东是著名的Vanguard,截至2021年6月29日,持有超过1.14亿股股票。该公司的总持股价值超过42.3亿美元,占已发行股票的7.76%。

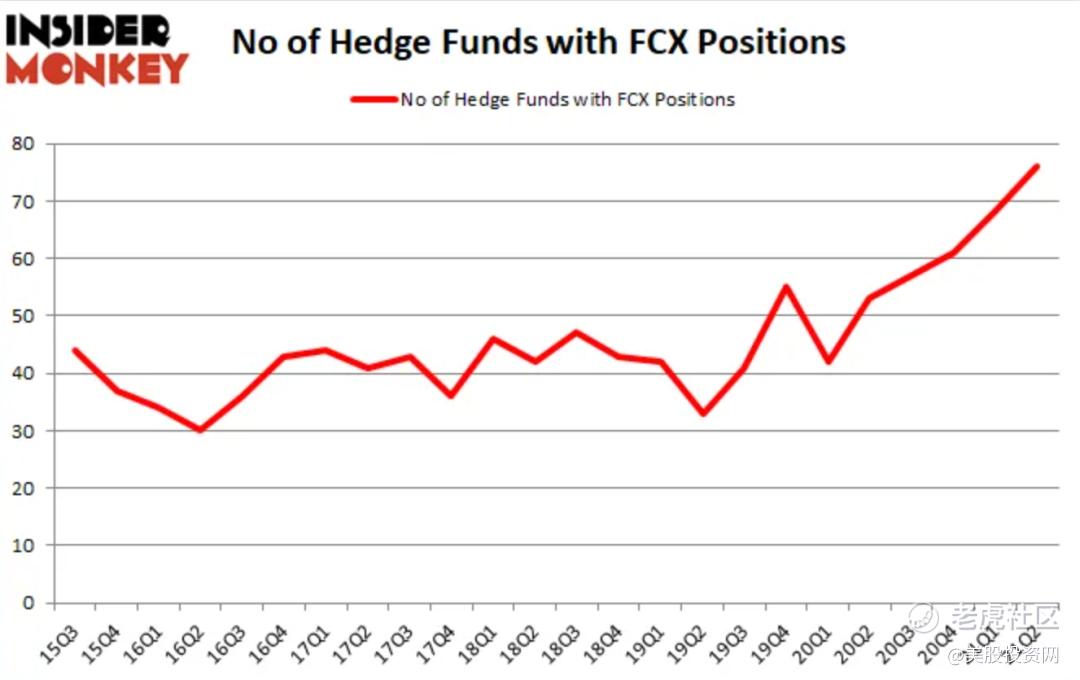

截至2021年第二季度末,看涨该股的对冲基金头寸数量目前处于历史最高水平。

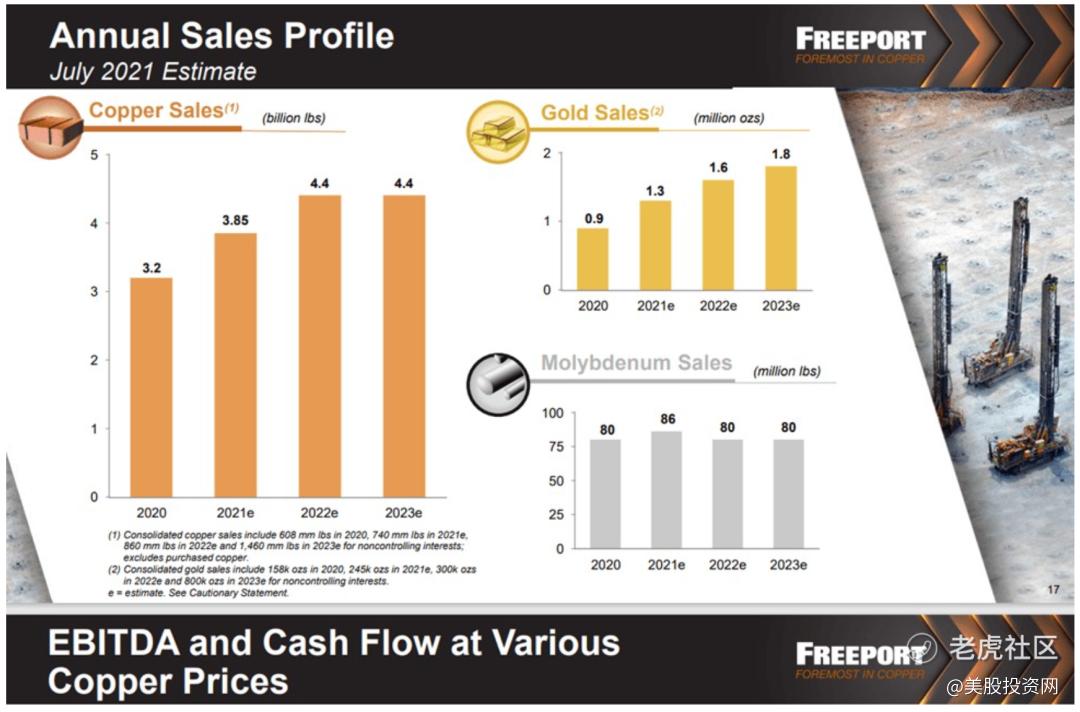

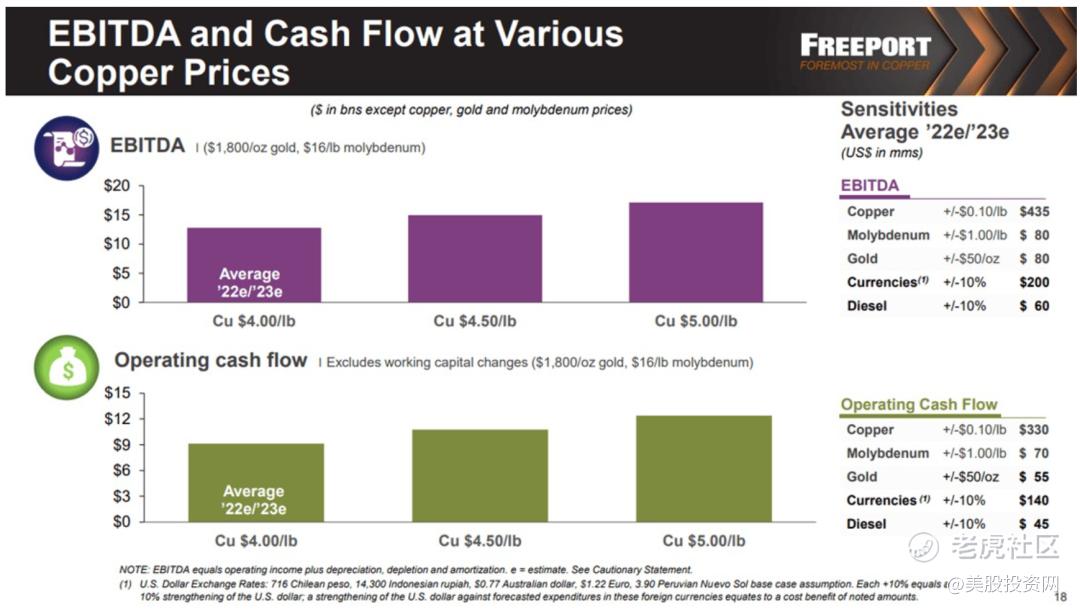

FCX预测2022和2023年的经营现金流(OCF)约为每年90亿美元,基于铜价每磅4.00美元的定价。在2021年第二季度的收益报告中,FCX预测2021年OCF约为75亿美元。

到2022年,OCF的显著增加是因为Grasberg矿山在今年年底前完成的产能提升所驱动。假设没有营运资本流动,预计FCX在2022年和2023年的自由现金流(FCF)在合并基础上每年约为强劲的65亿美元。

根据2021年第二季度的实际情况,FCX的企业价值(EV)约为596亿美元,其中包括约473亿美元的市值,34亿美元的净债务和约89亿美元的少数股权。

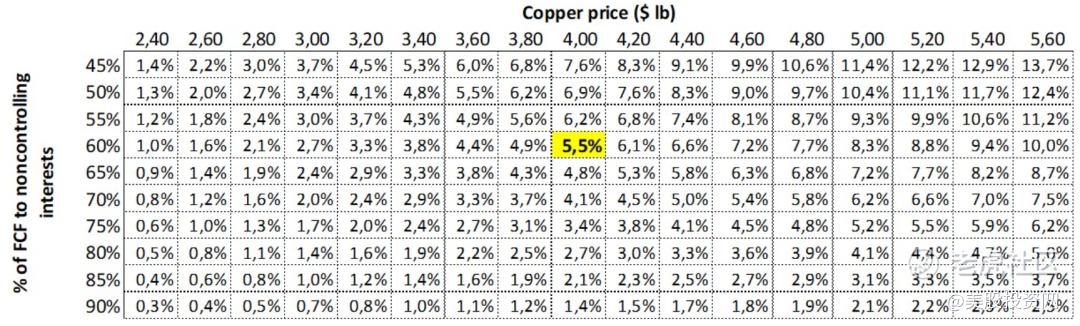

根据铜价每磅4美元适中预期和60% FCF归属于非控股权益计算,2022年EV/EBITDA约为4.8倍,2023年FCF收益率预计约为5.5% 。如果按照每磅铜价5美元的乐观预期,2023年FCF收益率预计约为8.3%。

需要注意哪些风险因素?

FCX最大的影响风险是公司在美国以外国家运营层面,政治不稳定因素难免会产生一定程度的风险。

在秘鲁,政府目前聚焦的是提高矿企需缴纳的税费,在短期内可能会对企业产生负面影响。

在智利,由于最近发生了内乱,在铜价上涨的情况下,政府采取措施限制矿企或进一步提高矿区土地使用费的可能性越来越大。

在印尼,FCX几年前就巩固了与印尼政府的关系,比如FCX承诺在印度尼西亚建造一座金属冶炼厂,但仍然存在潜在的政治动荡因素。

后期我们应多关注FCX利润率将如何演变,因为Grasberg矿山预计将对公司层面的成本结构和利润率产生巨大影响。以及FCX是否会进一步削减债务,改善资产负债表。

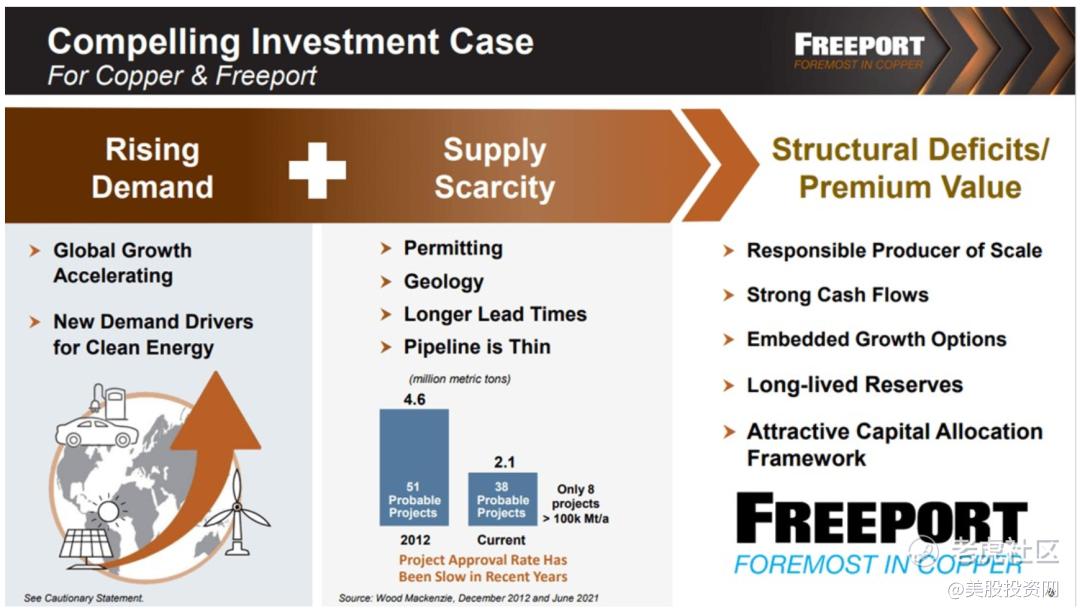

FCX在业内拥有毫无争议的龙头地位。该公司所有的矿山部署都已接近稳定,无需投资新的未开发项目即可保证内生性增长。华尔街分析师一致认为该股的目标价为43.2美元,这意味着该股的价值可能会比今天收盘价上涨30%

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

美股季报了。

后面几个星期要注意市场风险了。