暴涨股UPST的价值探究

摘要:小贷股是否能经受住紧缩周期的考验

作者:美股先锋

Upstart成立于2012年,创始团队来自谷歌,主打AI贷款/助贷。去年12月16日于纳斯达克上市,开盘价26美元,目前飙涨到约313美元,短短3个季度时间完成10+倍的神迹。那么,是什么撑起了Upstart的估值,后续又会怎么走向?我们一起来看 。

(Upstart股价走势 来源:Seekingalpha)

01商业模式

首先要讨论的关键问题在于AI贷款这种产品/模式,是否真的比传统的银行贷款有效。按照Upstart管理层的说法,传统的信贷主要有三个问题:放贷给无力还款的人;不放贷给有能力还款的人;准时还款的人支付利息过高。总的来说,也就是传统银行的审核、风控等等模型过时且低效。

对此Upstart的解决办法是利用AI算法,核心优势在于识别高质量借款人,并促成其拿到合理的贷款额度,过程中收取合适的费用。据年报披露,Upstart与几家美国大型银行研究显示,在相同的损失率下,其信贷模型审核的借贷人数量是传统信贷模型的3倍。也就是说,Upstart的模型更加先进和有效,让更多的潜在优质借款人得到借款(并且通常是以更低的利率水平)。

更具体些,一般银行和其他贷款机构放款审核时参考的核心指标是FICO(1989年设立),分数为300分-850分,分数越高意味着信用越好,拿到的贷款额度和利率优惠更高。虽然除了FICO分数之外,银行和贷款机构也会有一些其他因子作为参考标准,但总体来说因子有限,模型并不优质,也就导致无法识别和量化风险,错失潜在优质客户,无法有更合适的利率水平等问题。

而Upstart利用AI算法,能更准确量化一笔贷款的风险,经过8年多不断的升级、训练模型,Upstart的产品纳入超过1000个因子/变量,能实现费用优化、偿付预测,并能有效解决收入欺诈、贷款堆叠、身份欺诈等等问题。据20年年报,Upstar包括1050万进行中的还款项目,持续的数据积累让模型的训练不断进化,更加精确和智能。

商业模式上来说,Upstart可以理解为“助贷平台”,主要针对为个人消费贷款(而且偏次级贷)。也就是Upstart将个人贷款者和银行连接起来,收入来源主要为银行支付的服务费,包括客户推介费、平台使用费,以及还款服务费等。在Upstart平台上贷款的客户通常拿到额度1000-50000美元的无抵押贷款,年化利率6.5%-35.99%,期限3-7年,按月还款并且提前还款不会扣罚金。年利率浮动区间非常大,意味着潜在的风险溢价高。Upstart用AI筛选的客户,或许并不像它声称的那样优质,而持续的低利率环境可能在一定程度上掩盖了违约风险。如果Upstart能给出平均年化利率,可能更有说服力,比如8%-15%都是相对可接受的水平。

通过Upstart平台发行的贷款有3种去处:银行、投资机构、自身。20年,21% 的贷款由发起银行保留,77% 的贷款由机构投资者购买,购买途径主要包括整体贷款购买、购买传递证书和资产支持证券化等。另外,出售给机构投资者的贷款中很大一部分由 Cross River Bank(CRB) 发起——20年由CRB 发起的贷款占比 67%,从 CRB 收取的平台和费用占Upstart总收入的 63%。也就是说Upstart有较强的路径依赖,与CRB深度绑定,不过主要的风险端并不在Upstart,绝大部分风险已转嫁给银行和机构。

对金融企业来说,风控和合规重要性不言而喻。参照我国同样模式的360数科的发展情况和股价走势,应该就很明白了。好在监管合规上Upstart是做的不错的,并且从17年开始收到CFPB(美国消费者金融保护局)的“免死金牌”——no action letter,主要意思是降低监管不确定性,让企业能够放开发展。最近一次是20年11月收到,23年11月到期(每3年一更新)。值得一提的是,没有其他的贷款平台收到这种免死金牌。

接下来从数据来看Upstart的经营情况。

02经营情况

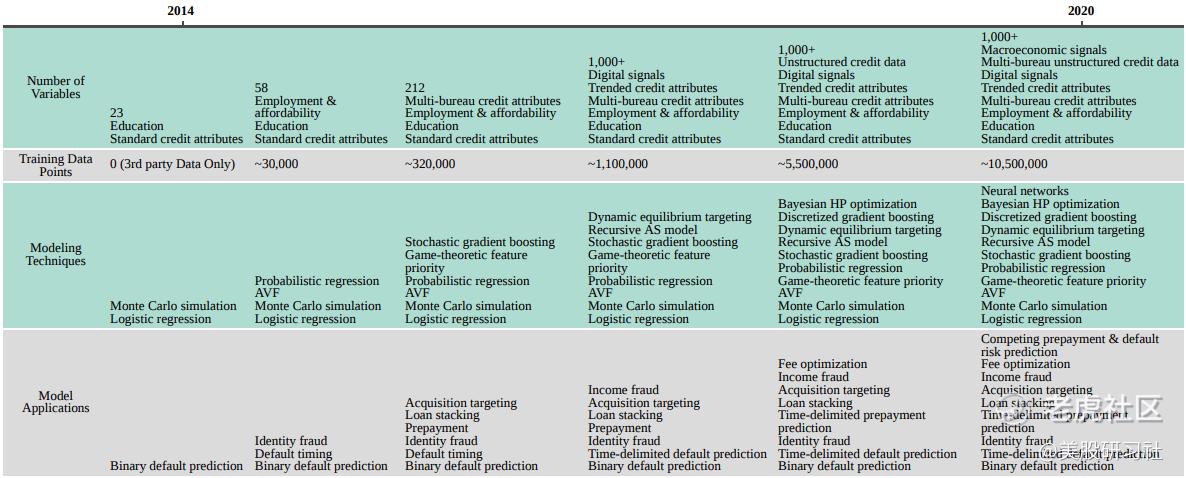

先从其商业模式的核心AI算法看起(上图)。14年上线的时候,因子/变量只有23个,和传统银行差别不大,但到了20年这一数字变为超1000个,包括信贷经历、教育背景、过往生活成本等等方面——复杂、智能的模型有效提升了精确度。模型的应用也由最初的双向违约预测逐步升级到利率优化、收入/身份欺诈、违约时点预测等方面。

受益于近些年的低利率环境,以及自身优秀的AI算法模型,Upstart贷款数和营收均保持高增长——营收从17年5700万美元增长至20年2.33亿美元,CAGR60%。值得注意的是Upstart的贷款转换率(贷款成功数/总咨询数)也在不断提升,由8.1%提升至15.2%。此外,自动放款的比率也由34%上升至70%。自动放款这个指标大幅上升一方面意味着Upstart人工成本的降低,另一方面也表明效率的提升,节省借款者的时间(比如此前需要到传统银行去排长队)。

从反方向来看,自动放款比例大涨有可能意味着风控的疏漏,也即给大量劣质的借款者放款。但是从结果来看,在自动放款比例上升的同时,违约率却保持在0.3%-0.4%的低水平,可以理解为Upstart模型是高度有效的,数据如下图。

(Upstart自动放款占比以及违约率变化趋势来源:官方资料)

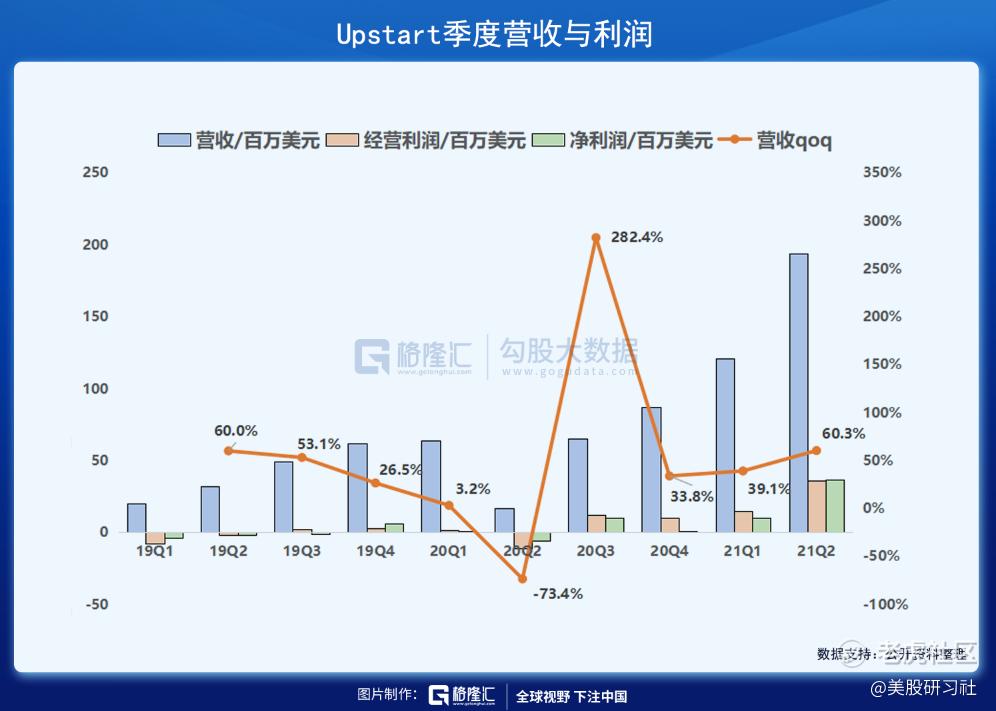

进一步从季度数据模型来看。

(Upstart季度营收与利润来源:公开资料整理)

对于成长股来说,营收的增长是市场核心关注的。这一点上Upstart相对优质,排除20Q2受疫情影响的异常,季度环比增速都非常可观,近两季高达39%和60%——恐怖的增速推升股价飙升。同时可以看到,随着营收增长,规模效应逐步体现,经营利润和净利润从20Q3开始由负转正,增长趋势明显。

(Upstart管理费用率季度变化来源:公开资料整理)

从成本来看营收的代价。可以看到营销费用率在不断的下降,从19Q1的75%降至21Q2的39.2%。结合营收的高增长,这表明Upstart的增长是相当优质的,背后反映品牌力、运营与渠道能力不断增强。

另外,其他成本率也有不同程度的降低,主要反映规模效应的提升。总的来说商业模式跑通,处于高速、优质运转阶段。

(Upstart季度贷款数、转换率、贷款额来源:财报)

如图可以看到Upstart贷款数(左)和贷款额(右)环比都在明显上升,尤其是21Q2爆发式增长。转换率也在逐步提升,今年提升幅度较大,从20Q4的17%到目前24%,提升7个百分点。如果这背后不是因为放低风控标准而提升,那将是不错的信号。

03未来与风险

据Upstart管理层分析,个人贷款是美国消费信贷增长最快的部分之一,但远非最大,因此公司也在不断向其他领域expand——从个人贷款扩展到汽车贷款、信用卡、抵押贷款、学生贷款、销售点贷款和房屋净值信贷额度(“HELOC”)等等。最先落地的是车贷:20 年 6 月,Upstart开始提供汽车贷款, 9 月完成第一笔交易。

$Upstart Holdings, Inc.(UPST)$

更多精彩请关注微信公众号:【美股研习社】,十年美股经验的业内顶尖团队,为您持续带来最专业解读,一起挖掘大牛股机会~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 妥妥的幸福11·2021-09-29我不是太看好信贷方面的股票,而且财报也不容易看的懂,我对这个标的很不敏感。超出认知。1举报

- 股友之家00·2021-09-29这只是一个平台不是吗?最终是对接银行和客户?取胜的核心点是车贷。不过这只股票确实涨幅太惊人了。1举报

- MartinWalker·2021-10-03包括360数科在内,中国并没有一家与Upstart相似模式的企业。因为都在做资产并不重视风控技术,也没有过硬的技术点赞举报

- 哈里吨冲击·2021-09-29真是震惊,这是一个十倍股?上涨的逻辑如果不看您写的文章,估计我永远也理解不上去。点赞举报

- 再涨一点点·2021-09-302021年居然还能有这种类型的企业能有那么大的潜力点赞举报

- 马丁靴子·2021-09-30真是不敢相信,这么大的一个潜力股居然在老虎看到了点赞举报

- Alan123456·2022-07-08这文章简直就是一个笑话。。哈哈哈哈。点赞举报

- 提拉米苏丝·2021-09-30兄弟们这不冲一手?我感觉这绝对是潜力啊点赞举报

- T0000025299·2021-09-30几个月涨了十几遍啊,抓住了真的太牛了!点赞举报

- 高富不帅W·2021-09-30感谢博主分享,收益匪浅啊!点赞举报