Google2021年三季度收入、利润维持高速增长,广告和云服务不及预期

摘要:2021年10月26日盘后,Google公布了三季度财报,财报显示总收入增长了 41%,达到 651.2 亿美元,高于市场预期的633.9亿美元。营业收入同比增长84%,达到210亿美元。营业利润率从 24% 上升至 32%,净利润飙升 68%,达到189.4 亿美元。其中,该公司旗下谷歌云的营收为49.9亿美元,同比增长44.89%,YouTube 广告收入同比增长43%,达到72.05亿美元。云业务和YouTube视频平台广告的收入均逊于预期,但是Google三季度营收和盈利均好于预期。

公司首席财务官 Ruth Porat 表示:公司三季度的各个业务线和各个市场都取得了令人满意的成绩。iOS新政对Youtube营收影响不大,主要体现在直接反应广告方面,公司一直非常重视隐私保护方面的工作。

2021年Google三季度财报速览

- 财报显示,2021年1至9月,Google总收入达到1823.1亿美元,同比增长45.12%,归属母公司净利润553.91亿美元,同比增长121.19%。

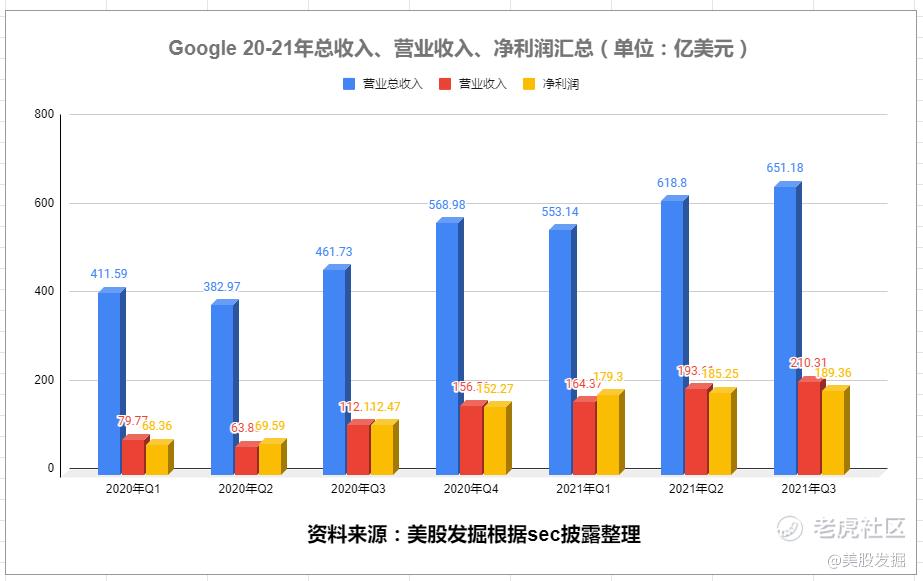

- Google总收入相对于去年同期为461.73亿美元,同比增长了 41%,达到 651.2 亿美元,高于市场预期的633.9亿美元。

- Google营业收入去年同期为112.1亿美元,同比增长了84%,达到 210亿美元,高于分析师预期的181.4亿美元。

- Google营业利润率从 24% 上升至 32%,高于分析师预期27.8%,净利润飙升 68%,创新历史单季度新高,达到189.4 亿美元。

- YouTube广告从去年同期 50.4亿美元增至 72.1亿美元,低于预期74亿美元。由于直接响应和品牌广告的优势,增长了 43%。与第二季度相比增速放缓的原因是品牌在去年第三季度强劲复苏。

- 云业务营收升至49.9亿美元,但低于华尔街预期的50.4亿美元。好消息是,亏损低于预期亏损9.35亿美元,三季度实际亏损为6.44亿美元。

- 三季度总收入成本为 276 亿美元,增长 31%,主要受 TAC(流量获取成本)增长的推动,TAC为 115 亿美元,增长了 41%。

- 公司在第三季度的其他方面,收入为 1.82 亿,运营亏损为 13 亿。

- 公司在本季度继续产 生 187 亿的强劲自由现金流,在过去的 12 个月中继续产生 657 亿的自由现金流。 在第三季度结束时拥有 1420 亿现金和有价证券。

- 截至2021年9月30日,Alphabet在全球范围内共雇佣了15万多名全职员工,相比之下2020年9月30日前为13.21万人。

三季度,随着东南亚疫情的爆发,全球供应链短缺以及苹果公司政策的变化,大部分广告公司面临前所未为有的困境。目前看对谷歌并没有太大的影响,虽然YouTube广告收入和云业务收入都略逊于预期,但是从财报看出,谷歌依然维持着高速增长。

Google业务增长分析

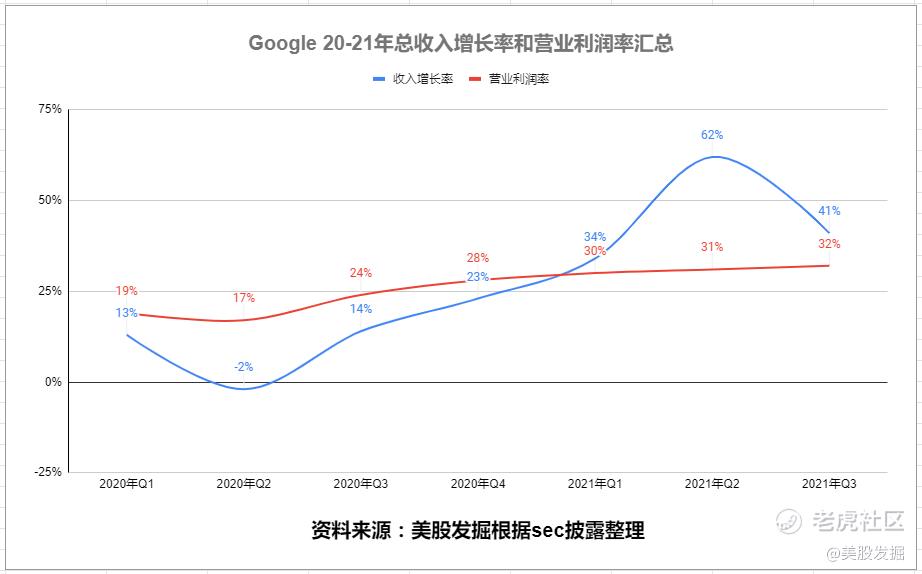

Google总收入相对于去年同期为461.73亿美元,同比增长了 41%,达到 651.2 亿美元,高于市场预期的633.9亿美元。虽然相对于二季度62%的收入增速,环比略有下降,但是依然维持41%的增长。进入2021年谷歌的营业利润一直维持在30%以上,可以说跟youtube 广告收入的突飞猛进有很大的关系。

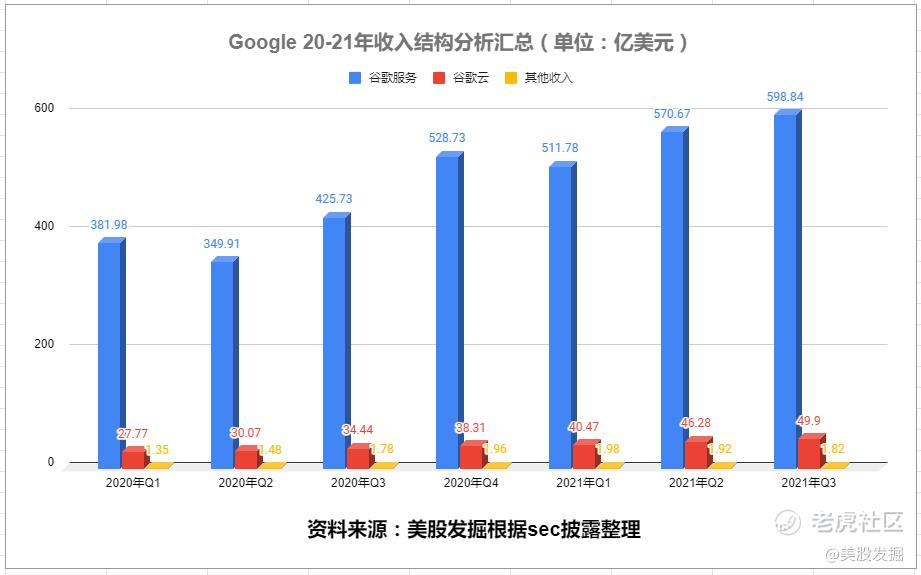

Google营收主要来自 Google 服务、Google Cloud 和其他业务三大板块。

- Google 服务包括广告、Android、Chrome、硬件、Google 地图、Google Play、搜索和 YouTube 等产品和服务。Google 服务的收入主要来自广告;应用程序、应用程序内购买、数字内容产品和硬件的销售;以及 YouTube Premium 和 YouTube TV 等基于订阅的产品收取的费用。

- Google Cloud 包括 Google 的基础架构和数据分析平台、协作工具以及面向企业客户的其他服务。Google Cloud 的收入主要来自 Google Cloud Platform 服务和 Google Workspace 协作工具收取的费用。

- 其他业务是多个经营分部的组合,该部分包括自动驾驶公司Waymo、人工智能DeepMind、智能医疗Verily、风投基金Google Capital 与Google Venture 等。

谷歌服务收入同比增长41%至598.84亿美元。谷歌云,49.9 亿美元;其他业务同比增长2.2%,达到1.82 亿美元。其中谷歌搜索和其他,同比增长44%,达到379.3 亿美元;YouTube 广告,同比增长43%,达到72 亿美元;谷歌网络,同比增长39.8%,达到80 亿美元;谷歌其他,同比增长39.8%,达到67.5 亿美元;

从下图历史收入结构可以看出,谷歌搜索和其他收入仍然维持平稳增长,Google Cloud,仍然专注于收入增长。公司在第三季度收入的强劲反映了广告商和用户活动 的潜在实力,以及去年同期业绩疲软的影响。在第四季度的其他收入中,公司预计硬件收 入将持续增长,原因是假期销售旺季和 Fitbit 的加入以及 YouTube 订阅。 鉴于大流行导致 2020 年第一季度开始的用户参与度提高以及 7 月 1 日生效的费用变 化的持续影响,Google Play 对收入增长的贡献将更明显。

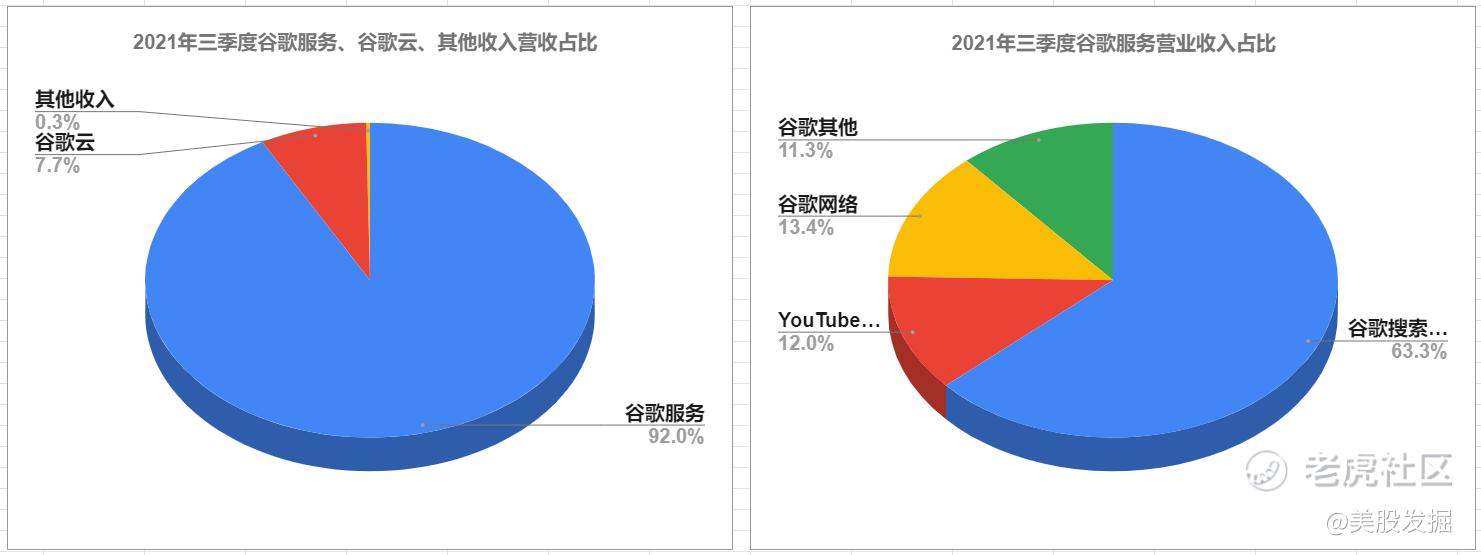

从三季度财报可以看出,谷歌服务是谷歌最大的收入和盈利来源,占比为92%,而谷歌服务其中占比最高的是谷歌搜索和其他,达到谷歌服务收入的63.5%,YouTube广告从去年同期 50.4亿美元,同比增长43%至 72亿美元,占谷歌谷歌服务营收的12%。谷歌云依然专注高速增长,占总营收的7%左右。

Google三季度财务分析

从营业收入看,谷歌服务同比增长 65.9%至239.7 亿美元;谷歌云三季度亏损6.44 亿美元,而去年同期 亏损12 亿美元;其他业务,亏损为12.9 亿美元,而与去年同期-11 亿美元。

第三季度,公司的总收入为 651 亿美元,按固定汇率计算增长 41% 或 39%。 公司的总收入成本为 276 亿美元,增长 31%,主要受 TAC(流量获取成本)增长的推动,TAC 为 115 亿美元,增长了 41%。其他收入成本为 161 亿美元,增长 24%。其他收入成本增长的最大驱动因素是内容获取成本。就运营支出的 3 个组成部分而 言,运营支出为 165 亿美元,增长 19%。

首先,研发费用的增加主要是受员工人数增 长的推动。 其次,销售和营销费用的增长是由员工人数增长推动的,其次是广告和促销支出的持 续增加,与去年第三季度的回落形成鲜明对比。最后,G&A 的增加反映了与法律事务 有关的费用的影响,其次是员工人数的增长。 营业收入为 210 亿,增长 88%,我们的营业利润率为 32%。其他收入和支出为 20 亿,主要反映股本证券投资价值的未实现收益。净收入为189亿。我们在本季度继续产 生 187 亿的强劲自由现金流,在过去的 12 个月中继续产生 657 亿的自由现金流。 我们在第三季度结束时拥有 1420 亿现金和有价证券。

在整个云领域,我们继续积极投资,以发展我们的上市和产品团队,以及构建我们的 云区域。在 Alphabet 层面,第三季度员工人数增加了近 6,000 人,其中包括我们的季 节性校园招聘。 我们预计谷歌服务和谷歌云的第四季度员工人数将强劲增长。谈到资本支出,第三季 度的业绩主要反映了对我们技术基础设施的持续投资,最显着的是在服务器方面的投 资,以支持 Google 服务和 Google Cloud 的持续增长。 我们还继续加快对办公设施的装修和全新建设的投资步伐,以适应我们在全球范围内 持续增长的员工人数。

Google进军CTV广告赛道

随着美国家庭继续放弃有线电视,Roku、亚马逊、Google和苹果在联网电视领域的竞争愈演愈烈。为了更好地与亚马逊和Roku等对手竞争,Google CEO Sundar Pichai已将联网电视(connected TV)业务作为公司的“重要任务”。据报道,Google已经提高了支付给电视制造商在联网设备上安装其软件的费用。安装Google软件的硬件制造商,Google愿意为每台设备支付10美元至15美元的费用。相比之下,竞争对手Roku支付7美元至8美元。

Google目前已经与中国电视制造商TCL开展了业务。TCL以与Roku合作而闻名,该公司表示,将开始生产搭载Google操作系统的电视。TCL还与亚马逊建立了制造合作伙伴关系,为亚马逊生产自有品牌电视。这也是最近Roku一直走势较弱的主要原因之一。

多家分析师上调Google评级

摩根大通分析师Ronald Josey维持Alphabet(GOOGL.US)“跑赢大盘”评级,目标价由3100美元上调至3300美元。

分析师表示,该公司第三季度业绩好于预期,原因是“所有的广告收入渠道、地区和几乎所有的垂直领域”都表现强劲。分析师补充称,该公司的搜索业务吸引了更多线上和线下产品的青睐,而YouTube正受益于广告预算从电视转向数字平台的趋势,其运营利润率正达到2012年以来的最高水平。

Stifel分析师Scott Devitt维持Alphabet(GOOGL.US)“买入”评级,目标价由3000美元上调至3200美元。

分析师指出,该公司Q3营收较市场预期高出3%,营业利润率较市场预期高出约400个基点;尽管近期内苹果隐私政策的更改仍将对YouTube产生影响并限制社交广告的效果,但随着时间的推移,谷歌的核心广告产品将获得更大份额的广告预算。

点评

谷歌是一家潜力巨大的伟大公司。它包括一个固定的数字广告业务,世界上最大的云 计算业务之一,最大的搜索平台和广告服务平台以及许多其他特别有前途的项目。受益于众多小企业将资金更多的投入到线上数字广告,Alphabet第三季度业绩实现了历史性增长,突显出疫情对该公司核心广告业务的推动作用。未来谷歌也将继续维持高速增长,

谷歌旗下的youTube 的成长才刚刚开始,YouTube 非常有能力成为领先的社交媒体平台。Alphabet 拥有充足投资该平台的工具和现金,为用户以及使用 YouTube 进行营销或与消费者建立联系的公司创造价值。三季度谷歌云业务营收升至49.9亿美元,实际亏损为6.44亿美元,低于预期的9.35亿美元。虽然三季度YouTube 广告收入和云业务增速放缓,但是我相信YouTube 广告收入和云业务将是谷歌下个增长利器,相信谷歌将来依然将维持高速增长。在我看来,谷歌目前是值得投资的公司之一,目前的估值我不认为存在高估。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 宝宝金水_·2021-10-28这算是我最近看过的对谷歌最全面的解读了,很喜欢。1举报

- 德迈metro·2021-10-28广告和云服务不及预期是意料之中的,大家这两年企业资本都不充裕,所以投放广告什么肯定就减少了。1举报

- 刀哥拉丝·2021-10-28我现在空仓,比较喜欢谷歌,现在这个时候能不能买入?1举报

- 迪士尼迪斯尼·2021-10-28谷歌昨天走势很凶猛呀,看着还能继续上的感觉。1举报

- 哎呀呀小伙子·2021-10-28不知道当年的谷歌退出中国市场有没有后悔?1举报

- 尔维斯肌肤·2021-10-28走势真的是很亮眼,本来不想操作的,看着都眼馋了。1举报

- 小时候可帅了00·2021-10-28当年的谷歌是被百度赶出去的还是被中国政府给弄出去的?1举报

- 丹尼尔加·2021-10-28谷歌确实是一家为的公司,这么大体量还能保持如此的增速。1举报

- 豆腐王中王·2021-10-28利润维持高速增长这一点就能支撑我们的买入信念。1举报

- 老夫的少女心_·2021-10-28看过你的不少文章,感觉你解读公司很深入,很棒。1举报

- dnp·2021-10-31can i buy at this level点赞举报