ETF波动率衰减和长线投资

什么是波动率衰减?

在美国有金融体系里有一种衍生品叫Leveraged ETF, 比如UVXY, TQQQ, LABU 等等。很多金融机构会建议投资者不要长期持有这种金融产品,在这篇文章里我想讨论一下其中的风险。

金融机构里说的风险主要是波动率衰减(Volatility Decay), 这是这些杠杆ETF里面的一个数学原理。这些杠杆产品的杠杆都是日变化的杠杆,就是说,如果是三倍杠杆,本身的Underlying ETF 一天涨1%,杠杆的就要涨3%。重点就在于每天的百分比变化基数是前一天的价格。

请看底下计算

Underlying ETF

+5%, -5%, +5%, -5%, +1%

1.05x0.95x1.05x0.95x1.01=1.004

3x Leveraged ETF

+15%, -15%, +15%, -15%, +3%

1.15x0.85x1.15x0.85x1.03=0.984

上面的例子是说不带杠杆的ETF涨5%, 跌5%, 涨5%, 跌5%, 涨1%,到最后不带杠杆的赚了一点点,但是三倍杠杆却赔了。

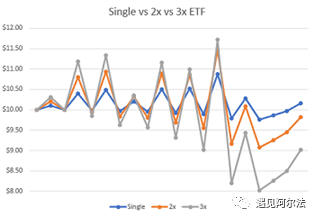

底下的图更能看出两倍和三倍杠杆的波动变化,到最后都是跌的。这就是为什么像UVXY 这样的ETF一直往下跌,因为underlying ETF 上下波动很强,所以带杠杆的只能往下走。

比如SPXL, SOXL, TQQQ, 这些大趋势一直是往上的。原因很简单,因为杠杆是基于前一天的基数,如果underlying 一直涨,倍数会增加特别快,超过三倍,比如SPY 连涨10天,SPXL的变化就是倍增的1.03^10, 所以偶尔的几次跌幅不会衰退很多。

长线定投这些杠杆产品是否可行,效果如何呢?

基于这个问题,我专门写了个程序来做模拟:我们把定投定义为每10天买一股,不管涨跌,这样的话在每个点的成本价格就是之前所有买入价格的平均数。然后我用(当前价格-成本价)/成本价= 利润百分比。我把时间作为x坐标,把笔润百分比作为y。这样就能看到在每个点的利润率。

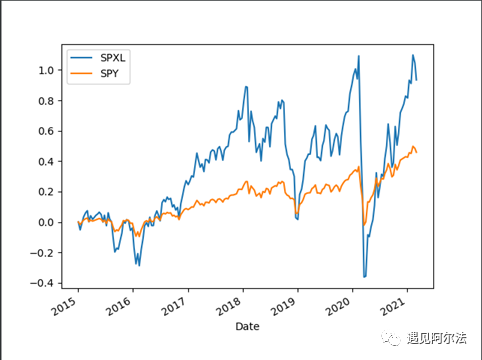

SPY vs SPXL

SPXL是SPY 的三倍杠杆。这个图就能看出,只要不是大崩盘期间,大部分时间的收益率是比没有杠杆要多很多很多的。如果定投,在市场往上走的时候逐渐止盈,跌下来的时候逐渐加仓,还是可行的。

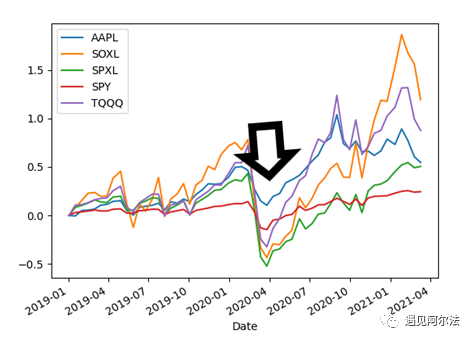

AAPL vs SOXL vs SPXL vs SPY vs TQQQ

在这个比较里,我把开始时间调到了2019年年初,因为波动比较强,于是观察到一个很有意思的现象,就是如果定投苹果,在疫情大盘崩盘时,不会赔到本金。在疫情反弹后苹果也是反弹最快的,然后是TQQQ。SPXL, SOXL受到波动率衰减影响,利润回升比较慢等等。

综上所属我个人的结论就是: 波动率衰退在某些时间段和一些股票上显现的比较明显,但是机遇往往和风险并存。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。