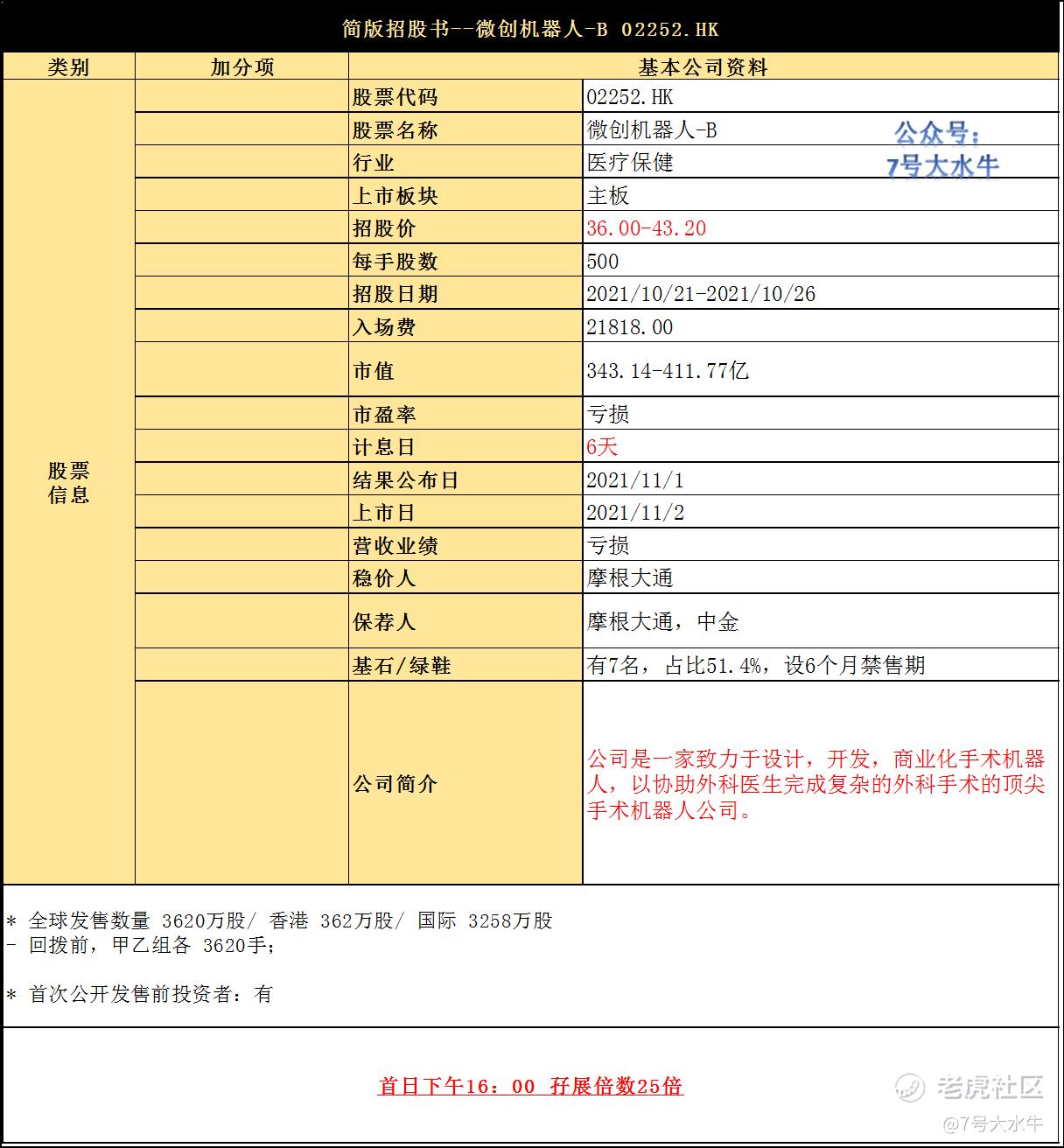

#笔记 79# 微创机器人-B

①基本公司信息和经营业绩

②综合点评

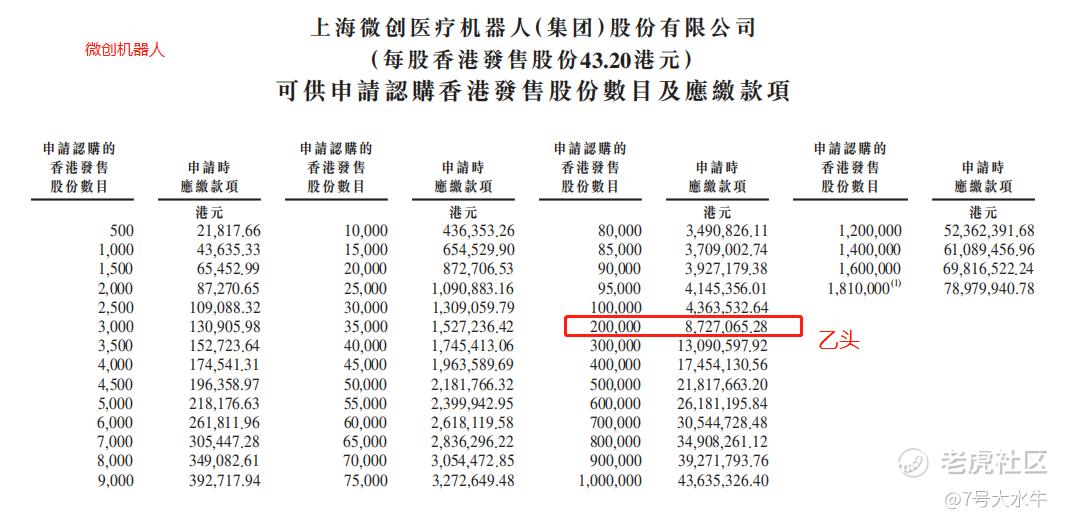

公司发行3620万股,其中90%为国际发售3258万股(其中,181万股5%为优先发售预留股分,作为保证配额提呈发售予合资格微创医疗股东),10%为公开发售362万股,另有15%超额配股权。

保证配额基准为:合资格股东于记录日期2021年10月4日下午4时30分持有的每1100股股份整数倍数,可认购1股预留股份。

每股发行价36-43.2港元,每手500股,入费场约21817.7元,预期11月2日上市。

回拨前,甲乙组各3620手;

回拨50%,甲乙组各18100手

预计一手中签率10%。

..............................................................

公司2015年5月成立,是一家手术机器人公司,致力于设计、开发及商业化手术机器人,以协助外科医生完成复杂的外科手术。

公司是全球行业中唯一一家拥有覆盖五大主要和快速增长的手术专科产品组合的公司,

即:腔镜、骨科、泛血管、经自然腔道,经皮穿刺手术。

其中,3款核心产品:

- 图迈腔镜手术机器人

- 蜻蜓眼三维电子腹腔内窥镜

- 鸿鹄骨科手术机器人

以上三款产品均已被纳入国家药监局的创新医疗器械特别审查程序(或称「绿色通道」)。

- 处于注册批准阶段:图迈,鸿鹄

- 已获得国家药监局批准:蜻蜓眼

研发管线方面:

- 图迈:

截至2020年12月31日,中国安装189台腔镜,美国安装3727台腔镜。于同年进行的手术渗透率为13.3%。

图迈根据国家药监局规定分类为第III类医疗器械,并且于2019年10月获国家药监局认可为创新医疗器械。

我们已于2021年5月完成图迈应用于泌尿外科手术的注册临床试验,

并于2021年5月向国家药监局提交注册申请,

于2021年6月获国家药监局接纳。

预期将于2022年第一季度取得注册批准。

计划扩展应用至妇科,胸科,普外科手术,正制定临床试验计划,并且于2021年下半年开展注册临床试验,有关扩展另行寻求国家药监局的批准。

(对标公司):

Intuitive Surgical的达芬奇手术机器人系列

- 鸿鹄

骨科,关节置换手术机器人:

主要用于全膝关节置换术(TKA)

截至2020年12月31日,中国已安装17台关节置换手术机器人,美国1060台关节置换手术机器人,于同年进行的手术计渗透率7.6%。

2020年5月纳入绿色通道;

2021年7月完成评估鸿鹄有效性和安全性的注册临床试验;

2022年初进行设计确认;

2022年底在中国展开THA(全髋关节置换)临床试验

(对标公司):

- 天智航,天玑骨科机器人,截至2019年年末,已经覆盖全国74家医院,20多个省市,完成手术5371例,该产品于2016年11月获得CFDA核发的第三类医疗器械注册证。

2020年年报显示,天智航82%的收入来自于骨科机器人,收入依赖单一产品,目前A股市值约100亿人民币(约120亿港元)。

- 对标Stryker(史赛克)的MAKO RIO手术机器人(2014年获国家药监局批准上市)

- 鸿鹄已完成临床试验患者入组,国内还有键嘉手术机器人,元化智能全膝关节置换手术机器人,也已完成临床入组;和华瑞博的全膝关节置换手术机器人已走到临床试验阶段。

- 蜻蜓眼

三维电子腹腔内窥镜

于2020年8月提交注册申请;

于2021年6月已经获得国家药监局批准;

计划于2021年下半年开展营销活动,Q4商业化;

且于2020年,中国分别有约0.5%及少于0.1%的腔镜及关节置换手术为机器人辅助手术。

整个研发管线来看,通过内部开发及国际合作,公司已建立:

- 1款已获批准产品,蜻蜓眼;

- 8款处于不同开发阶段的候选产品所组成的产品组合,包括:2款处于国家药监局注册申请阶段的候选产品(图迈,鸿鹄),6款处于临床前研究的候选产品。

我们在中国持有102项专利,包括56项发明专利、8项实用新型及38项外观设计专利,以及在海外持有14项专利。

截至同日,我们亦在中国及海外有逾200项专利申请待批。

我们拥有或申请的所有专利均与我们的研发团队自主开发的技术有关。

此外,截至最后实际可行日期,我们还在中国和海外持有80个商标。

- 血管介入机器人

微创医疗的血管介入手术机器人产品,来自法国血管介入手术机器人Robocath公司,两家企业达成战略合作,共同开发R-One。

血管介入手术机器人用于治疗心脏、脑部或外周血管系统中的血管或相关器官疾病。

国内血管介入机器人领域主要的参与者还包括:

西门子医疗、奥朋医疗、唯迈医疗、爱博医疗。

- 经皮穿刺手术机器人

这款产品也是合作引入。

经皮穿刺手术机器人主要为 收集组织样本诊断疾病,如检测早期肺癌、乳腺癌及前列腺癌。

在这一领域,微创医疗通过商业合作与新加坡NDR Medical Technology合作将其自动针头瞄准机器人系统(「ANT」)以及与Biobot合作将其前列腺穿刺活检机器人Mona Lisa纳入产品组合之中。

- 经自然腔道手术机器人,

经自然腔道手术机器人应用于自然腔道腔镜手术,如支气管镜检查(肺检查)、结肠镜检查(肠道检查)及胃镜检查(胃检查)。

全球仅有三台获FDA批准的经自然腔道手术机器人,包括:

- Intuitive Surgical开发的Ion支气管机器人

- 强生开发的Monarch支气管机器人

- MedRobotics开发的Flex消化道机器人

在这一领域,微创医疗机器人选择直面Intuitive Surgical和强生,开发经支气管镜手术机器人,目前产品处于设计阶段。

行业分析:

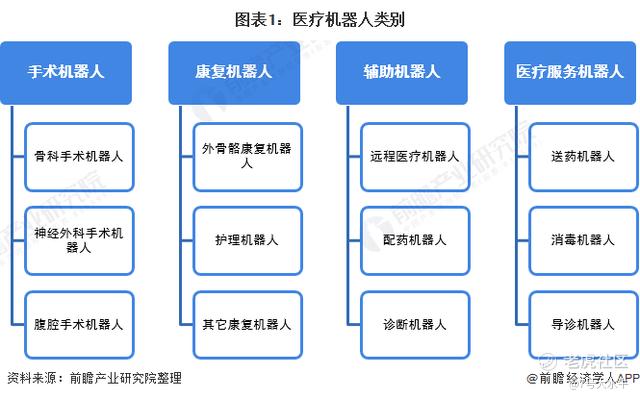

医疗机器人包括四个领域:

手术机器人,康复机器人,辅助机器人,服务机器人。

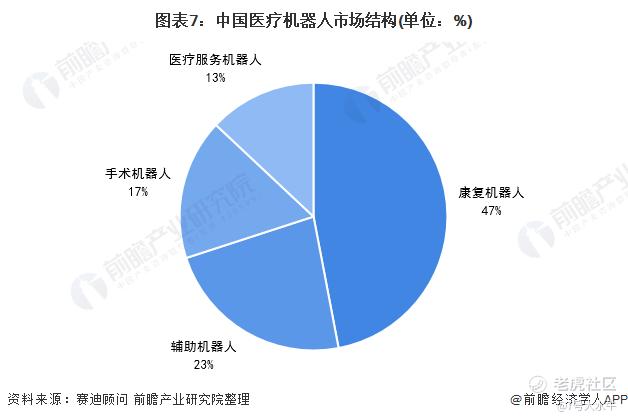

下图可以看出,中国医疗机器人市场结构,康复机器人占比47%,排名第一;

其次是辅助机器人占比23%,排名第二;

排名第三才是手术机器人,占比17%;

排名第四,服务机器人,占比13%。

微创机器人属于排名第三的手术机器人。

2020年中国医疗机器人市场规模为8.6亿美元,其中,手术机器人市场规模为4.25亿美元。

手术机器人里面,腔镜机器人规模占比最高,2020年至2026年,腔镜机器人份额**国手术机器人的市场份额分别为74.8%,60.3%。

预期中国手术机器人市场将由2020年的4亿美元增加至2026年的38亿美元,复合年增长率为44.3%;

而预期全球市场将由2020年的83亿美元扩大至2026年的336亿美元,复合年增长率为26.2%。

团队方面:

截至最后实际可行日期,我们有534名雇员,绝大部分雇员均长驻中国,包括:

研发230人

制造和供应链115人

注册/质量管理/业务运营138人

行政支持44人

高级管理7人

于最后实际可行日期,我们的销售及营销团队有超过20名成员,涵盖销售及营销、培训、临床应用支持及服务。

我们的主席孙洪斌先生拥有近20年从事医疗器械行业的经验,并同时担任微创医疗的首席财务官;

首席执行董事、总裁兼创办人何超博士专门从事手术机器人研发逾14年,为中国手术机器人行业中最重要的专家之一。

财务方面:

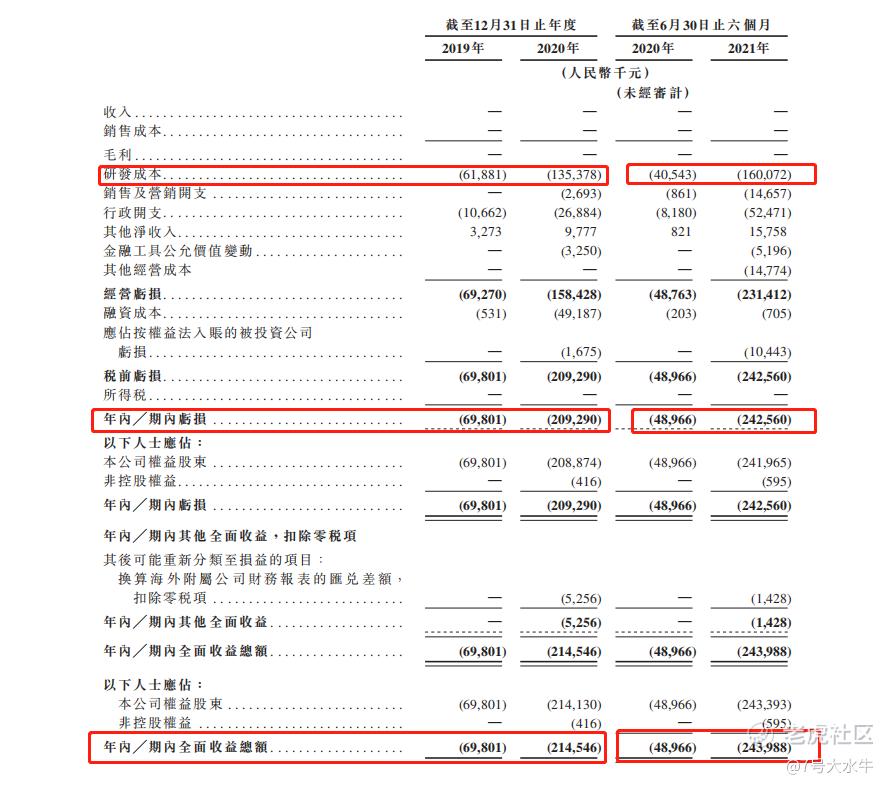

- 19至20年收入分别为0,0元人民币;

- 19至20年研发成本分别为6188万,1.35亿元人民币;(1.63亿港元)

- 18至20年年期内亏损分别为6980万,2.09亿元人民币。

首次公开发售前投资者:

2020年7月至2020年12月,进行3轮融资,较发售价中位数折让约15.8%-96.2%,设12个月禁售期。

2020年12月,最后一轮投后估值约250亿人民币(约302亿港元)。

在2020年8月31日完成了总额30亿元人民币对外融资协议的正式签署。

其中包括对微创医疗机器人15亿元人民币的直接增资以及微创医疗的15亿元人民币股权转让,引入了包括高瓴资本、CPE、贝霖资本、远翼投资等在内的多家著名风投机构,投后估值高达225亿元。

基石投资者方面:

引入7名基石投资者,包括:

Aspex思柏投资,认购2000万美元;

Hillhouse Funds高瓴资本,认购1500万美元

LAV礼来,认购1500万美元

Snow Lake Funds and Accounts雪湖资本,认购1500万美元

Yorkool,认购1500万美元

Cloud Alpha奇点资产,认购1000万美元

Artisan,认购500万美元

其中,CloudAlpha奇点资产沽空瑞幸咖啡的对冲基金之一,也是科济药业的基石投资者。

合共计投资9500万美元(约7.396亿港元),按中间价计算,约占发售股分51.6%,设6个月禁售期。

股权方面:

【上市后】

-微创医疗(853)持股52.53%

-高瓴资本持股7.74%

-其他前期投资者持股35.93%

-公众股东持股3.8%

资金用途:

假设并无行使超额配股权,所得款项净额13.32-15.6亿港元,其中,

约35%用于公司的产品图迈;

约21%用于公司的骨科手术机器人;

约19%用于公司的其他候选产品;

约5%用于扩建公司的产能及增强供应链管理能力;

约10%用于通过引进授权、收购、股权投资或合组合资企业的方式取得创新的机器人技术及产品扩张公司的产品组合。

约10%用作营运资金及一般公司用途。

③总结

昨天的文章《从微创机器人IPO,思考设立北交所重大意义》描述了公司所处的发展阶段,由于机器人行业国内起步晚,存在诸多不确定因素,未来肯定是康庄大道,问题是,多少人有足够耐心,等它慢慢变甜?

去年12月最后一轮估值约300亿港元,如果按照上限定价411亿港元,增长37%;

基石阵容很普通,专注于医疗赛道的大佬没看见,礼来算一个吧。

上市融资没错,不然哪有钱去研发和创新呢,那么多博士要发工资吧。

据说我国博士毕业平均年龄30+,毕业后,面临各种买房,生活开支,解决人家基础生活问题,才可能安心研发,对吧,支持给重要的科研人员提升福利待遇。

重点是,融资节奏是否匹配研发进度?

毕竟现在打新市场已经转为买方市场,高估值导致各方投资人提不起兴趣。

这个问题,值得每个来港上市的生物公司思考。

公众号:7号大水牛

$微创机器人-B(02252)$ $微创医疗(00853)$ $直觉外科公司(ISRG)$

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 再放些水吧·2021-10-21博士的待遇基本不用担心吧,我们这里直接给安家费的点赞举报

- 重庆GEL·2021-10-21这家的机器人看上去不错啊,各种类型都有点赞举报

- wjtks·2021-10-21好点赞举报