【港股百科】福耀玻璃——全球规模最大的汽车玻璃专业供应商

公司简介

福耀集团全称福耀玻璃工业集团股份有限公司,1987年成立于中国福州,是专注于汽车安全玻璃和工业技术玻璃领域的大型跨国集团。

1993年在上海证券交易所主板上市,代码$(600660)$。2015年在香港交易所上市$(03606)$,形成兼跨海内外两大资本平台的“A+H”模式。

福耀集团多年蝉联《财富》中国500强、中国民营企业500强。

近年在美国俄亥俄州投资6亿美元设汽车玻璃厂,于2016年底完工投产,但后续却连续发生与当地工会和政府的冲突,显示了中美文化间的差异与价值观摩擦,被纽约时报和央视进行了专题报导,引起了舆论广泛的关注。

主要管理人

曹德旺:男,71岁,现任福耀玻璃工业集团股份有限公司董事长。

- 生于战乱,自幼家贫,14岁被迫辍学,未曾接受高等教育,工商管理知识全部自学。

- 首个安永全球企业家大奖华人获得者。

- 现任全国政协委员、中国光彩事业促进会副会长、中国侨商投资企业协会常务副会长。

- 目前累计捐款接近80亿元人民币,捐助范围涉及社会救灾、扶贫、助学等各方面。

发展历程

- 1976年,曹德旺成为福清市高山镇异形玻璃厂当采购员,推销水表玻璃。

- 1983年,随着改革开放的到来,曹德旺承包该厂,专门生产水表玻璃。很快,曹德旺发现,随着改革开放的深入,进口汽车大量涌入中国,而国内众多低等级公路让汽车玻璃的损坏率居高不下。上世纪80年代初期,在国内的汽车维修市场,汽车玻璃基本依赖进口,从日本进口的汽车玻璃一块就高达几千元,成本仅仅一两百元。

- 1985年,由于注意到当时国内公路较为低级,使得汽车玻璃经常被损坏,玻璃维修出现商机,曹德旺带领该厂转型。

- 此时国内汽车玻璃几乎全靠进口,日本公司借着技术壁垒赚取暴利,将成本数百元的玻璃以数千元卖出。

- 曹德旺全力投入,从芬兰引进了最先进的生产设备,四处召集技术人才攻关,最终研制出了国产的汽车专用玻璃,彻底改变了这一局面,并在一年多内赚到500万元。

- 1987年,曹德旺联合11位股东集资627万元,成立了福耀玻璃有限公司,并继续进新技术和新设备。

- 90年代初,福耀成长为中国最大的汽车玻璃供应商,日本玻璃失去了中国市场的份额。

- 1991年,中国试水股票市场,福耀获得福建省仅有一个发行股票的公司名额。

- 1993年,福耀玻璃登陆A股并成为中国第一家引入独立董事的公司,也是A股唯一一家现金分红高达7倍募集资金的公司。

- 2001-2005年,福耀相继打赢了加拿大、美国两个反倾销案,也成为中国第一家状告美国商务部并获胜的公司,震惊世界。这甚至使得美国商务部部长在06年访华时点名约见曹德旺。

- 2005-2015年,随着我国汽车产业的爆发式增长,福耀也实现了营收和利润的双丰收。10年内,营业收入从29亿元增长到135亿元,年营业利润从4亿元增长到26亿元。

- 2009年,曹德旺成为首个安永全球企业家大奖华人获得者。

- 随后数年,已占据中国市场大部分份额的福耀加快了在国际扩张的步伐,目前成功在美国和俄罗斯设厂投产。公司通过了美国所有汽车生产企业的认证并成为美国市场上汽车玻璃的优先供应商,在俄罗斯设厂时也曾收到总理梅德韦杰夫的贺信。

- 近年来,福耀在国际市场的增幅一直高于国内市场。据最新财报,公司外销业务已占三分之一以上,且规模逐年增大。

业务数据

福耀玻璃主要通过提供汽车级浮法玻璃、汽车玻璃、机车玻璃相关的设计、生产、销售及服务来获利,主要客户包括全球前二十大汽车生产商及中国前十大乘用车生产商。

根据最新财报(2017年中报)其主营业务的营收占比为99.15%。而在主营业务中,目前海外业务的营收占比已达35%。

据相关机构估测,目前福耀的全球市占率约为23%,全国市占率约为56%。

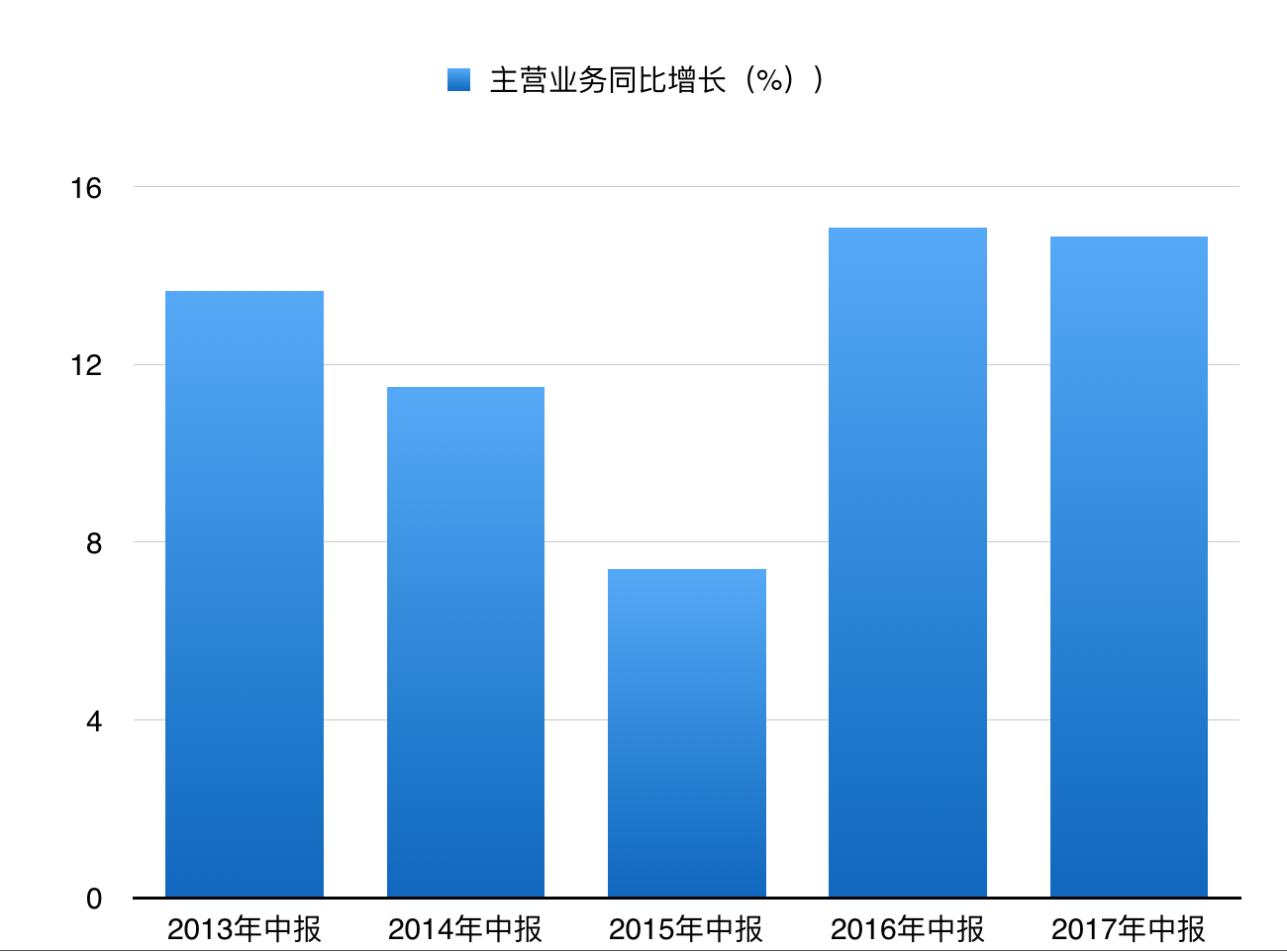

公司近年主营业务营收增长如下:

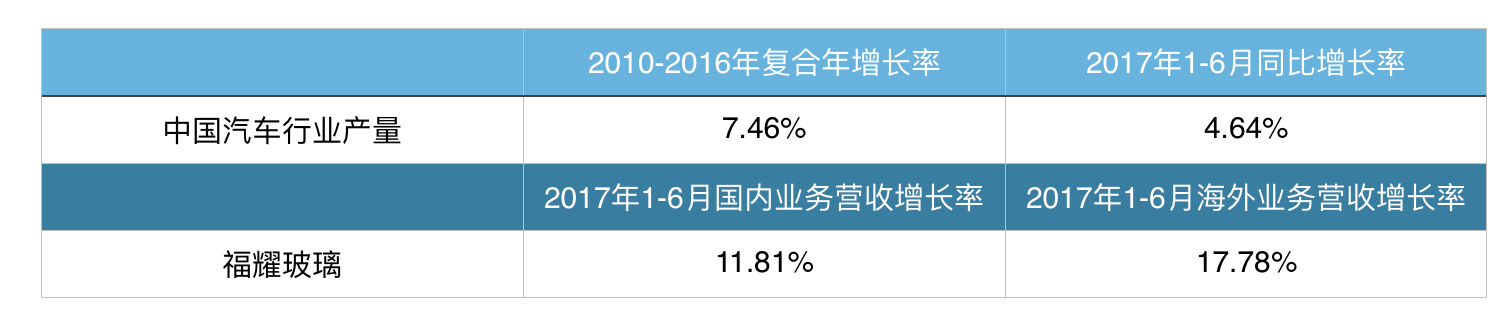

根据17年半年报,上半年福耀的营收增速远高于汽车行业产量的增速,毛利率也维持在41.9%,可以认为福耀“通过产品升级来应对国内低成本竞争压力”之路走得比较顺畅。

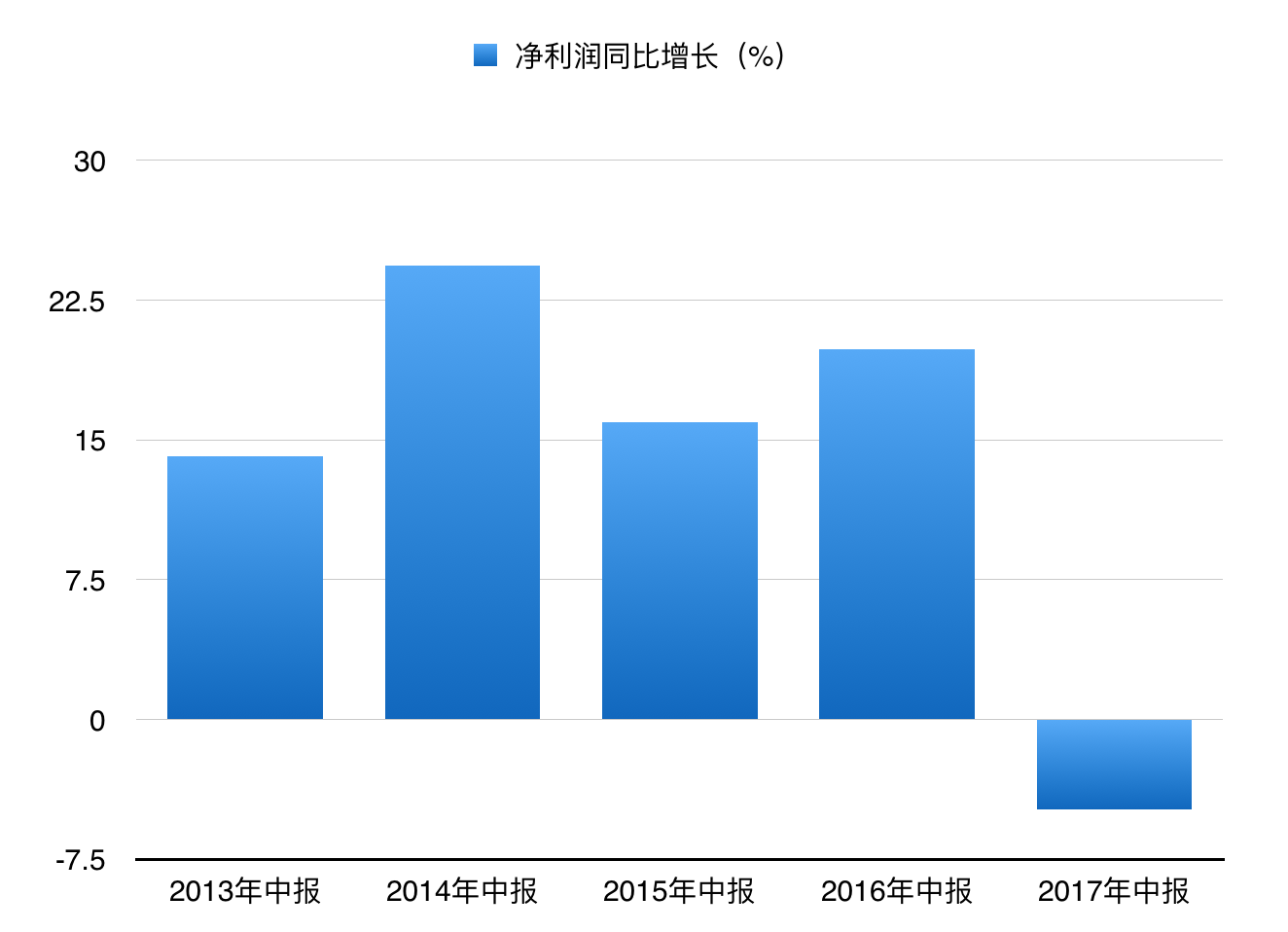

与此同时,17年上半年净利润为13.86亿元,同比下滑4.85%。

公司解释此为兑汇损失,剔除汇兑收益一次性影响后净利润同比增长约17.9%。

值得注意的是,上半年福耀美国公司收入1.2亿美元,净利润亏损1044万美元,但6月实现盈利49.5万美元,据称已进入盈利周期。

按照招商证券的估测,福耀占美国OEM市场份额约15%,未来三年有望提升至25%以上。

财务数据

总体而言,福耀的主营业务稳健成长,13年以后毛利率都维持在40%以上,净利润则维持15%以上。

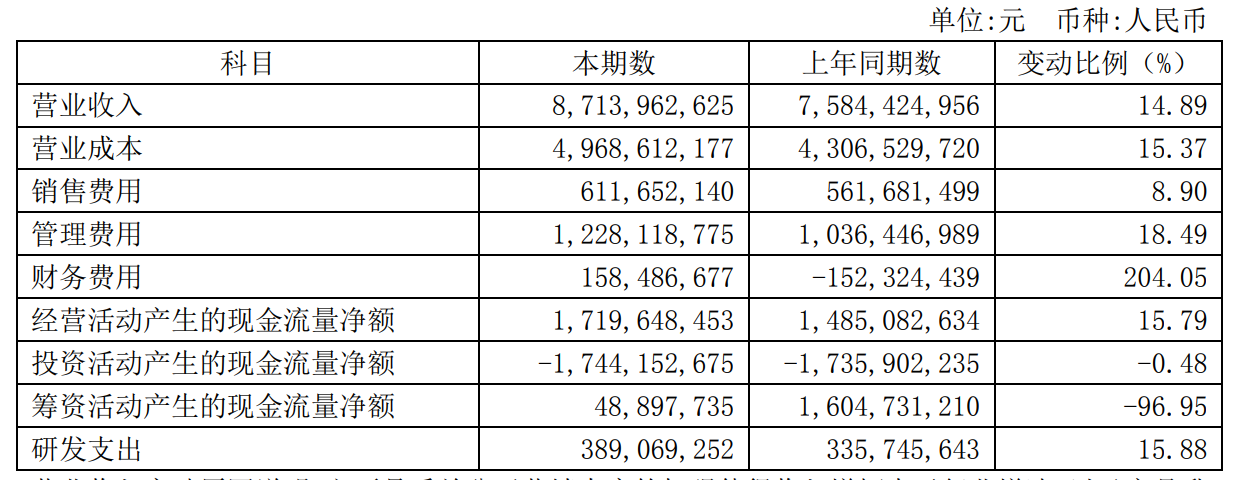

以下是17年中报的关键财务数据:

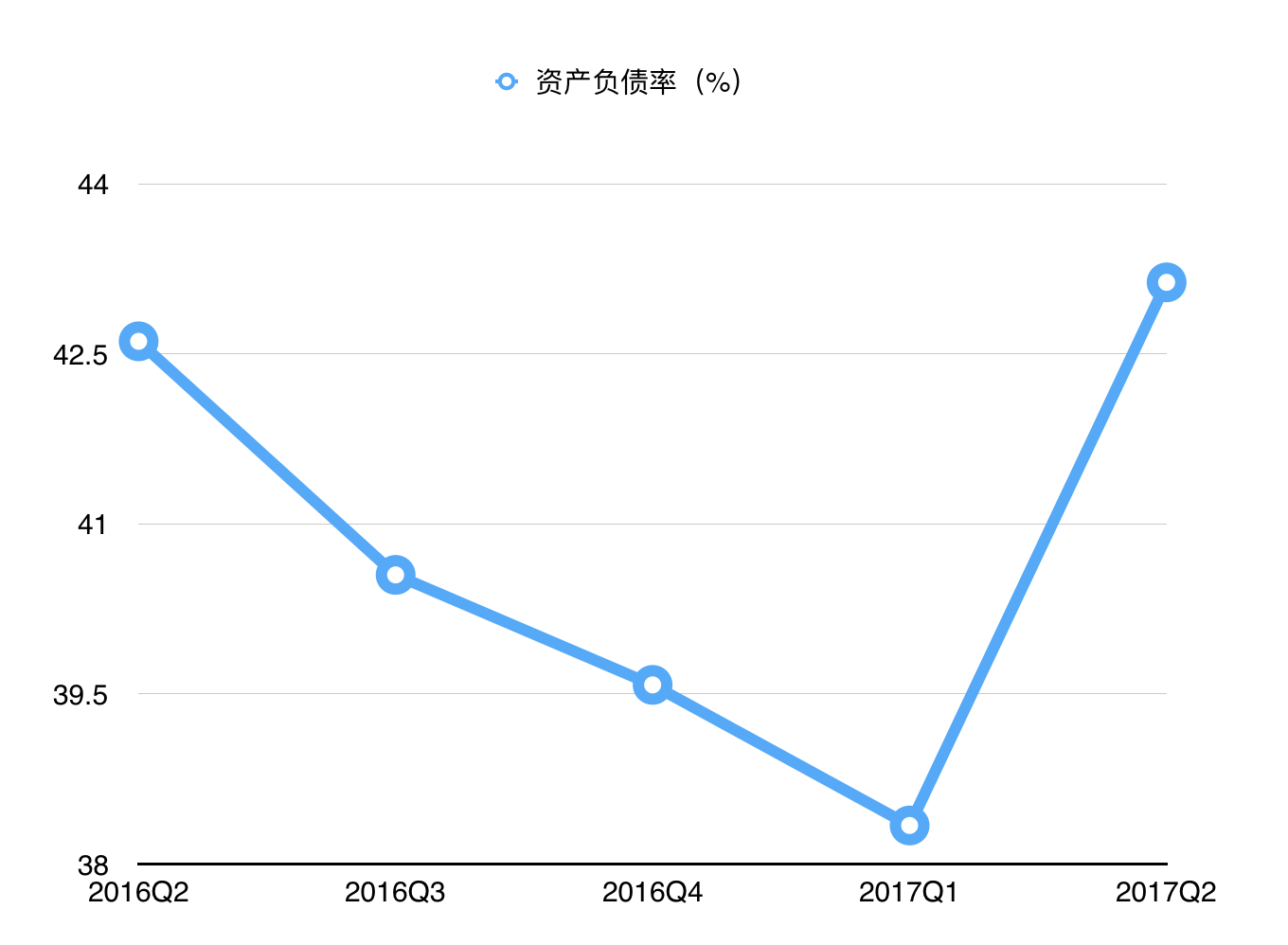

资产负债率有提升:

分红继续维持高水平。据统计,福耀自93年上市以来累计分红103亿人民币,近三年平均分红率高达66.6%。

股价展望

福耀作为国内汽车玻璃业龙头,其发展深受中国汽车行业发展的影响,故此今年国内汽车行业出现的增长放缓、低成本竞争等现象自然也会影响到它的股价。

同时福耀还在扩大国际投入,这也增加了它短时期内的“负担”,据半年报披露:

公司计划在美国俄亥俄州 Moraine 市建成年产 2,200 万平方米(不含包边厂 108 万平方米) 汽车安全玻璃的生产规模,本报告期投入 1.05 亿美元,截止 2017 年 6 月 30 日,累计实际投入 7.59 亿美元,主要资金来源于公司募集及借贷资金。

此外,美国业务盈利进展低于预期也是股价受挫的原因之一。

长期来看,福耀国内龙头地位难以动摇,有望继续随着汽车行业的发展前进,这也给了它的股价一个“价值底”。

而更多的成长则需要看它在国际市场的表现。

目前,主要竞争对手旭硝子、圣戈班等已经把经营重点转移到了毛利率高的特种玻璃、电子玻璃,汽车玻璃业务仅处于维持阶段。而福耀通过加大研发、成本控制维持了远高于对手的毛利率(旭硝子、圣戈班的毛利率只有大约20%),营业利润率更是甩开一大截(这两者几乎是微利),国际扩张之路优势不低。

但进入国际市场也意味着汇率风险、政策风险、地缘政治风险、世界经济波动风险的影响都加大了,同时由于文化差异的存在,扩张之路可能会走得比预想要慢(美国工厂就是证据之一)。

同时汽车产业的消费升级也会带来汽车玻璃的产品升级,虽然福耀做了研发布局,但仍然不可避免会有很多无法量化的因素存在。

总体来说,福耀适合喜欢分红的长线投资者。#港股百科#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。