美股掘金 | 探究飙涨的金融股SoFi

摘要:学生贷基本面有所反转,但低频到高频仍有挑战

作者:美股先锋

一站式金融概念股SoFi$SoFi Technologies Inc.(SOFI)$近期表现非常强劲,近一个月上涨约30%,而且盘面动能依旧很强。主要推动力来自于潜在的基本面反转(大摩报告中提出,并给了买入评级)。

01 商业模式

SoFi成立于2011年,主要从事学生贷款,近年来不断向其他业务扩张,目标是构建一站式金融服务生态(one-stop shop),包括贷款、投资理财、储蓄与信用卡、加密货币等。和其他众多高成长企业一样,SoFi仍然处于亏损状态,不过瑞信等大行预测其有望在25年前实现盈利,并伴随着用户、营收的高增长。

在 Anthony Noto 接任首席执行官后(联合创始人兼前首席执行官 Mike Cagney 17 年离开公司),SoFi 于2019 年向储蓄和账户服务业务拓展。公司以惊人的速度推出了几款新的银行产品(Money、Invest、Relay、房屋贷款、校内贷款均于 2019 年推出,信用卡和奖励计划于 2020 年推出),并在移动端app中集成了这些功能,构建生态的意图昭然若揭(如下图为其app界面)。

Sofi将其主要目标群体定义为——没有得到很好服务的潜在高收入者 (HENWS),或者是富裕的数字时代原生用户。具体来说,这些用户通常拥有银行业务关系,但他们可能无法从银行获得他们想要的服务或实现人生规划(如购房、子女、财务独立等)。

由于核心目标市场是偏富裕阶层(年收入约 10w-12w美元),SoFi 平均每活跃用户收入 (ARPAU)有望远高于以前的ARPU(主要来自于小贷客户),因为此前的用户不太活跃,逻辑在于贷款本身属性就是偏低频。

也就是说,对于Sofi未来的发展,成败在于是否能从低频升级到高频,实现惊人一跃。

这种可能性有多高呢?

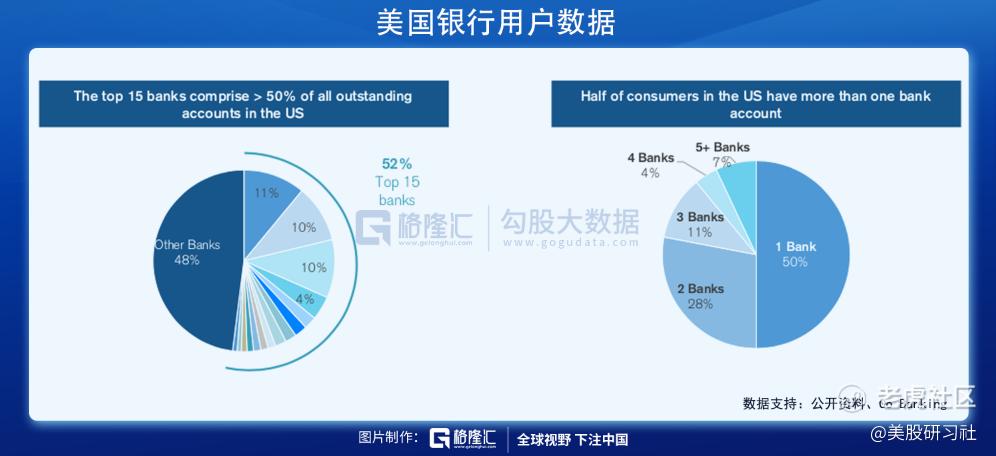

从数据来看,美国前15大银行占有50%的个人账户,但是超过一半的消费者用户超过1家银行的账户(这个情况和我国一样,人手几张银行卡很正常)。从这种市场结构来说,提供一站式服务的SoFi有一定的赢面(就像支付宝整合众多功能,成为金融科技Fintech的代表)。下面具体从经营中看。

02 经营情况及展望

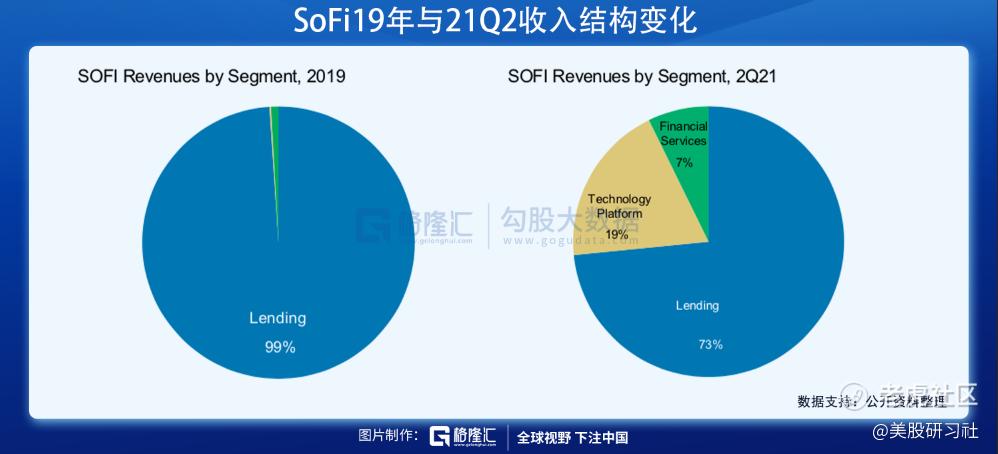

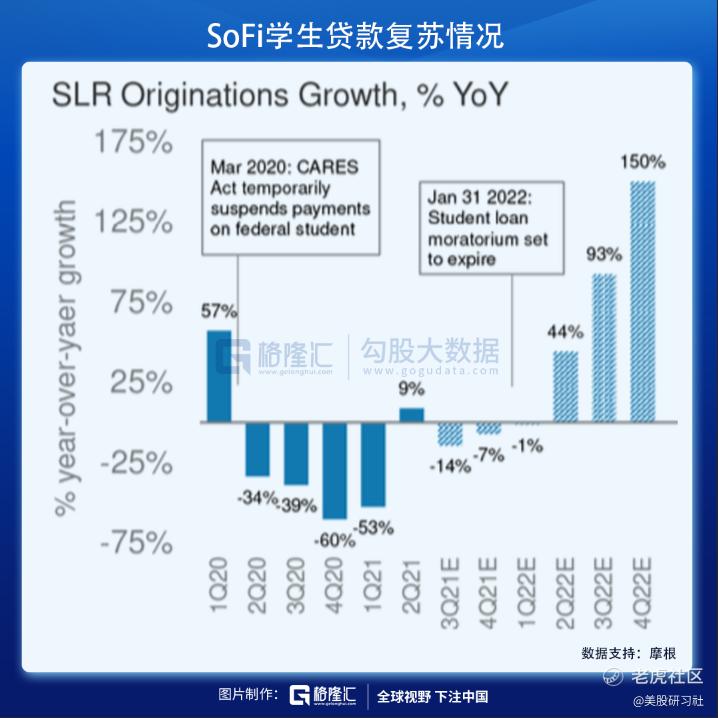

虽然SoFi在快速转型,但目前的主营业务仍然是贷款(21Q2占比73%),其中又以学生贷款为主。由于疫情影响,去年3月以来美推迟了联邦学生贷款,导致学生贷款再融资一直处于停滞状态。但是这一情况有望在接下来的半年缓解(资本市场提前反映预期)——预计22年1月31日联邦学生贷款推迟计划按时到期,这将有望让学生贷新增70%,回到疫情前水平,为SoFi带来7500万美元的营收增量。

接下来推动其增长的逻辑主要包括:

(1)学生贷款的复苏

(2)学生贷款到房屋贷款获客逻辑较顺(随着年龄增长自然产生需求,SoFi在学生贷款领域深耕的口碑有望实现迁移)

(3)一站式金融服务用户增长,并带来用户活跃度、ARPU提升,以及营收增长

在过去大约2年时间,由于SoFi精准定位于高收入潜质的学生群体,通过学生贷款逐步向其他服务扩张,实现了用户4倍的增长达到260万,对应年收入10万美元以上市占率约2%。展望未来SoFi的这种打法将继续发力,随着一站式金融服务业务快速增长,贷款的营收占比有望下降到50%以下,而金融服务占比将超过30%。这种增长有望伴随着现有用户从260万翻倍至25年约560万,以及提供的金融服务种类不断丰富,对应年收入10万美元以上市占率提升至6%左右,占成年美国人口约3%。

增长逻辑(2),受益于年龄增长需求自然放量,SoFi的学生贷款到房屋贷款获客逻辑较顺。

如上图,房屋贷款的增长是细分类目中增长最快的。目前Sofi在这个大蛋糕中的占有率比较低,20年约占不到0.1%。但Sofi在这一块发展迅速,房屋贷款从19年占比7%提升至现在约30%。未来Sofi的房屋贷款有望达到60%快速增长的态势,市占率从不到0.1%提升至0.7%,占Sofi整体贷款比例达到50%。

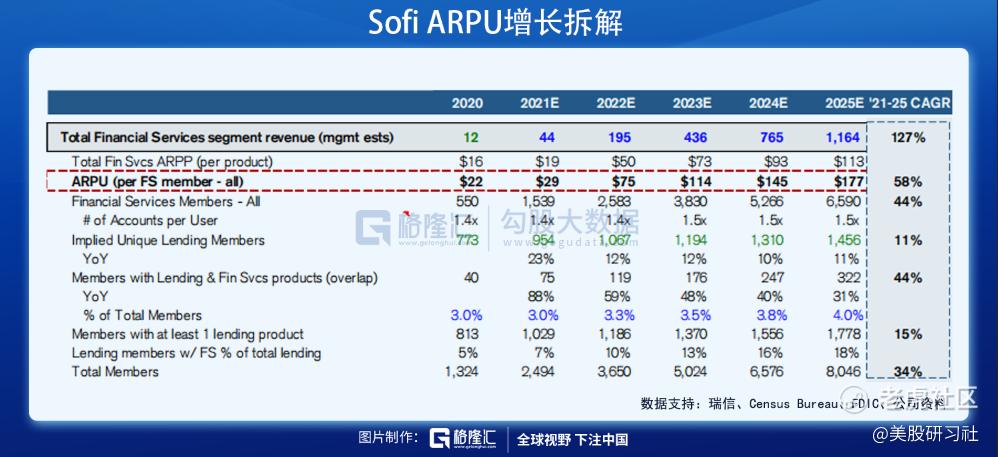

增长逻辑(3),一站式金融服务将保持高速增长。投资理财、信用卡、加密货币等等业务自19年上线以来爆发式增长,后续有望保持高增长态势,这将同时带来ARPU(平均每用户营收)不断提升。总体来看有望从20年22美元提升至25年177美元。

除了贷款和其他金融服务,20年Sofi还收购了一家PaaS平台——Galileo,为新兴银行(Neobank)和金融科技公司(Fintech)提供云计算服务,客户包括Verizon,Revolut,Robinhood,Bluevine等。总体来说B2B的Galileo增长稳定,但可期待性不强。

03 估值与风险

先看目前的市值price in了什么。

按照今年预期收入6.76亿美元,对应p/s约22.4x。假设未来4年CAGR20%,则25年营收达到14亿美元,对应预期p/s约10.7x。那么市场的这种预期是否合理?前文探讨过SoFi的市场空间和增长逻辑,其实核心在于是否能建立起一站式金融服务的生态。

如上图,Sofi的目前产品和服务均领先于对手,并且有学生贷款自然转房屋贷款的增长逻辑。但是如果细看发现,Sofi领先的地方主要在于低频的贷款业务,而这里存在一个逻辑问题:互联网世界中高频打低频易,低频升高频难。

也就是说,Sofi相对于Venmo、Cash app等以支付起家的数字钱包,并没有核心竞争优势,如果要获客那么需要重新投入大量的营销成本,指望不活跃的贷款群体自然升维到储蓄、支付、投资理财等业务并不容易。反过来说,Venmo等一开始就提供了对于客户来说“免费”的服务(天然符合互联网的获客逻辑),并且已经形成庞大的用户规模,再往低频的小贷发展相对容易,也就是形成高频对低频的降维打击。

另一方面,Sofi学生贷款自然转房屋贷款,提升市占率的增长逻辑也存在一些疑问——虽然很多学生会用Sofi的服务,但到了房屋贷的阶段,优质的客户会被大行第一时间争抢。也就是说,Sofi在这一块需要抢的是存量市场份额,而且传统银行的服务也不错,竞争上不具备核心优势——理性的客户会选择更优惠的服务,并不见得考虑此前学生贷的“人情”。

结合以上的分析,Sofi虽然面临的tam广阔,但自身竞争力并非独一档,甚至某种程度上中性偏弱。因此增长更可能是以25%-30%左右,对应的价格约22-25美元。另外如果Sofi的生态建设发展增速不及预期,将面临大幅下调。总体来看这个位置搏值不算高,需要更注重风险,保持观察后续获客增速与成本。

$SoFi Technologies Inc.(SOFI)$ $Square, Inc(SQ)$

更多精彩请关注微信公众号:【美股研习社】,十年美股经验的业内顶尖团队,为您持续带来最专业解读,一起挖掘大牛股机会~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 千里123·2021-10-21这个文章没有算现金流啊!对于一个金融科技股来说sofi现在的市值很便宜!22年按照DCF模型估值股价应该在$50+点赞举报

- 丹尼尔加·2021-10-19看来股票的上涨逻辑里面只有基本面反转才是最靠得住的指标。2举报

- william888·2021-10-20每次推送我都买,每次都亏

![[流泪]](https://c1.itigergrowtha.com/community/assets/media/emoji_006_liulei.5f51ee3e.png) 1举报

1举报 - 灯塔国02·2021-10-19这类公司我只关注了这个还有upst,都有很好的业绩支撑,还有比较好的发展前景。1举报

- 刀哥拉丝·2021-10-19用户群体比较有潜力,大学生都是未来的西望。1举报

- 做空做空者·2021-10-19所以国内就没有这类软件,京东白条之类的太多了1举报

- 平易进财·2021-10-20银行股应该属于周期股!1举报

- 小时候可帅了00·2021-10-19感觉你分析的比较谨慎,我到觉得短线这个股还是可以买入的。1举报

- 哎呀呀小伙子·2021-10-19一早就关注过这个公司,确实是比较厉害。1举报

- 马丁靴子·2021-10-19从现在来看它的转型还是很成功的,从财报就能看出来点赞举报

- 贝克汉姆零距离·2021-10-19转向房屋贷款提升利润还是蛮多的,这毕竟是刚需点赞举报

- 重庆GEL·2021-10-19其实我挺讨厌这类公司的,刺激消费激发欲望真不太好点赞举报

- 千里123·2021-10-21你还忽略超级碗在美国的影响力!点赞举报

- Sinlin·2021-10-20可惜平掉早了

![[笑哭]](https://c1.itigergrowtha.com/community/assets/media/emoji_009_xiaoku.4565691c.png) 点赞举报

点赞举报 - 暴风里的鸡蛋壳·2021-10-20我16块卖了它就猛涨,之前一直14点赞举报

- mark01bravz·2021-10-19Banking charter is underway. will go even higher.点赞举报

- Tyliew·2021-10-19

![[财迷]](https://c1.itigergrowtha.com/community/assets/media/emoji_003_caimi.53908f82.png) 点赞举报

点赞举报 - 又踩雷了·2021-10-19搞学生贷款的为什么能有那么大的利润啊?点赞举报

- LWayne·2021-11-08right1举报

- 嘞撸虎7·2021-10-29阅点赞举报