香港快运第一股安能物流(09956.HK)拟双十一IPO,股东阵容豪华,行业空间巨大,低位估值,盈利高速增长,潜力可期

据港交所消息,安能物流(09956)$安能物流(09956)$ 于2021年10月30日至11月4日招股,每股发售价13.88-16.88港元,若取定价区间中位15.38港元/股,公司将募资11.24亿港元,估值区间161-196亿港元,预期将于2021年11月11日上市。根据投行预期2022年公司利润10.58亿人民币,低端定价对应12.7倍市盈率,远低于行业平均估值水平,潜力巨大。公司股东阵容豪华,包括大钲资本、凯雷、CPE(原中信产业基金)、平安、大湾区共同家园基金、鼎晖资本、高盛。

安能物流此次登陆资本市场极具示范意义,市场普遍分析认为,自七大快递企业轮番上市后,快运行业逐渐进入舞台中央,并将在中国数字化经济中发挥关键作用。其中作为中国快递零担之王的安能物流,是当前物流行业未上市公司中,热度仅次于极兔的资本宠儿,此次其IPO值得期待。

作者 | 独角兽研究员 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

安能物流成立于2010年,是一家综合性的物流企业,公司深耕零担领域,构建了全国最大的快运网络,已成为链接商业、制造业和供应链的重要基础设施,不断助力中国产业互联网升级转型。

据招股书显示,安能物流本次募资的核心目标是进一步巩固行业领导地位,加速中国零担行业的整合,并在未来几年内保持强劲的盈利性增长。

可能说到安能,有不少人对它并不熟悉,大多数人知道的是三通一达。但是,安能与三通一达不尽相同,安能并不是做快递服务,而是零担。那么安能物流是如何做到一骑绝尘,以十数倍于行业平均增速发展?在年货运量超千万吨的“快递零担之王”名头背后,安能物流又将面对什么挑战?

快递红海外的万亿零担市场

物流行业为社会各环节的生产活动提供运输服务,与宏观经济发展息息相关,具有较强的经济周期属性。由于我国基础建设较为完备,公路网络覆盖较广,国内的物流行业主要以公路运输为主。而公路货运,依据单票运输重量的不同,又可划分为快递、零担和整车三个不同的市场。其中,最为个人用户熟知的就是快递市场。

快递是指单票运输重量小于30KG的货运形式,运输目标主要为文件、包裹等小件物品,运输形式为从发件人到收件人的门到门运输。近年来,由于电子商务的快速增长,我国快递行业规模不断扩张,已建立了顺丰及“通达系”多龙头并存的产业格局,竞争尤为激烈。

而安能物流主营业务所在的零担市场,是指单票重量在30KG-3T的货运形式。在零担运输中,货主运输的货物通常不足一整车,需作为零星货物,与其他货物拼配,共用同一辆货车运输。根据中研网数据,中国零担快运市场呈现大市场、高分散的发展格局。

美国的零担市场

从国外市场来看,美国的零担市场成熟且行业集中度高,头部公司通过规模经济和效率提升占据较大市场份额和利润率。美国领先的两家全国性零担货运运营商之一ODFL$Old Dominion Freight Line(ODFL)$ (市值388亿美金,2020年P/E 58x)和SAIA$Saia Inc.(SAIA)$ (市值82亿美金,2020年P/E 59x)各自从2%的市场份额上升至9.4%及4.3%,且近三年股价分别翻7倍及8倍。

ODFL.US近3年股价表现

SAIA.US近3年股价表现

中国的零担市场

回到国内,2020年中国零担市场规模接近1.5万亿元,成为全球最大的零担市场,约为美国市场五倍,且近五年GAGR为5.6%,远高于美国零担市场的2.7%。预计在2025年突破2万亿,达到20,430亿元。

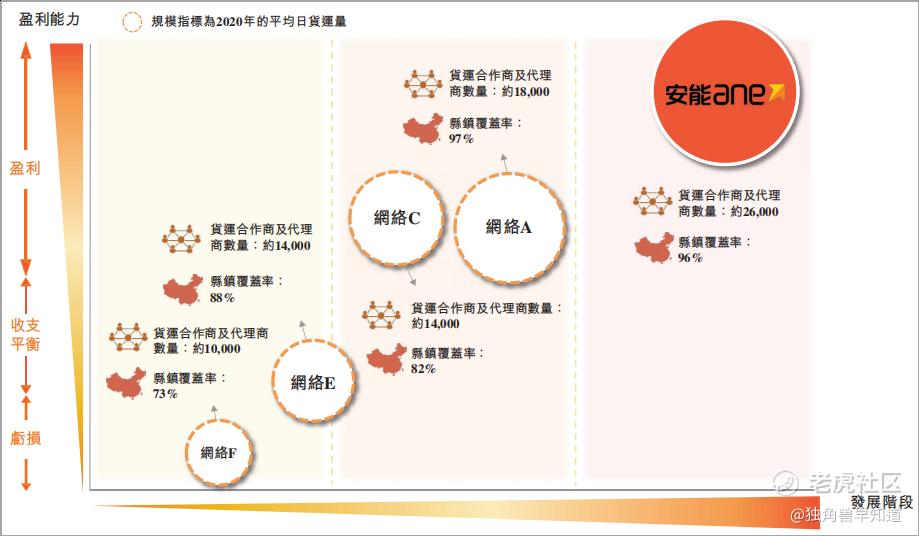

根据运联智库发布的2020年度中国零担企业30强排行榜,国内零担市场的主要参与者包括顺丰快运、德邦快递、安能物流、壹米滴答和百世快运,以上5家企业营业收入均超过50亿元。2020年,安能物流全年零担货量同比上升25.47%至1021.1万吨,首次突破千万吨,在中国所有快运网络中的市场份额为17.3%,位列榜首,并以此赢得了“快运之王”的名号。

数字化基础设施驱动,明星股东加持,运营效率及成本优势领先行业

安能物流拥有国内规模最大、盈利能力最强、增速最快之一的快运网络,公司按货运总量计于2017年至2020年连续四年均为中国最大的快运网络,2020年货运总量达到1,020万吨,占比行业17.2%。

据悉,公司自2015年至2020年以约31.0%的复合年均增长率增长,远超行业平均水平。日均货运量为3.84万吨,为行业初期的龙头德邦货运的2.5倍。

值得注意的是,安能的毛利和净利在过去三年持续增长,每吨货运量的毛利增长GAGR达10%,2020年毛利达到15%,在中国所有快运网络中排名第一。对比直营模式的德邦净利为1%,平台模式下的百世货运规模为公司的75%,毛利仅为1.8%,远低于安能的14.8%。

货运合作商平台模式的开创者,广泛网络构筑准入壁垒

安能开创了具有高度网络效应的货运合作商平台模式。平台模式对比直营模式,具有与中国商业格局兼容、拓展灵活、网络效应的优势。

1)中国零售业分散且中小商家居多,平台模式可赋能中小运营商,给终端客户提供高效优质服务;

2)平台模式快速拓展灵活,可优化运营资金效率以实现规模经济,而直营模式需承担整个网络扩张的流动资金和固定资产投入,承担账期风险和营运资金压力;

3)平台模式下平台与合作代理商共同发展,平台负责关键区域分拨设施建设、干线运输网络管理,合作代理商负责末端网点扩张,二者建立起自我增强的生态系统,使得所有参与者受益,同时平台可淘汰低效率代理商,更快速且低成本达到网络效应。而直营模式的被动管理,随着网络加密扩张,管理难度大幅增加。

此外,建立广泛的零担快运网络需时间、资本及技术投入,并建立品牌认知度、高质量服务及产品差异化不断吸引中小运营商,因此有着较高准入壁垒。安能作为平台模式领先者,最有能力对中国分散且低效的零担市场进行整合。

截至2020年底,安能已拥有147个分拨中心及6,200家货运合作商,对比同为平台模式的百世93个分拨中心及4,691家合作商,公司更具规模经济及网络效应优势。2018-2020年,安能货运合作商的数量GAGR为15%,所服务的终端客户覆盖中国约96%的县城和乡镇,平均每天单个合作商的货运规模增长GAGR为6.5%。

运营效率及成本优势领先行业

安能的运营及成本优势主要体现在四个方面:

1)分拨网络的广泛:安能拥有10个核心枢纽和45个中转枢纽,超过2,000条省际直达线路相连,实现高度直通、缩短网点到分拨中心距离,提高规模经济效益,平均运输次数从2018年的1.52优化到1.48,并于2020年进一步优化至1.38;

2)自营运力卡车占比提升:公司拥有1,500辆干线高运力卡车牵引车和2,700辆挂车,单位干线运输成本在2018年至2020年降低22.7%,预计成本仍有降低空间;

3)自主研发科技系统:安能自主研发IT系统数字化运营每个环节,对路线规划、分拣管理和网点管理等关键运营流程快速决策并提升效率,2020年公司零担业务单位营业成本为591元/吨,是中国快运网络最低者之一。

管理层经验丰富,明星股东加持

安能成立七年即首创平台模式并成为中国最大的快运网络,依托于富有远见、具有创业精神且经验丰富的管理团队,董事长王拥军在物流行业拥有十余年经验,管理团队在物流业平均拥有15年经验。

此外,作为一个备受资本关注的行业,安能获得了大钲资本、凯雷、CPE(原中信产业基金)、平安、大湾区共同家园基金、鼎晖资本、高盛在内的知名股东的多轮投资,获得资金及战略支持。

受宏观经济及疫情的叠加影响,行业估值处于低位水平,龙头估值溢价空间大,未来成长前景好

作为中国零担货运龙头公司,安能近些年的货运量规模快速增长,持续受益于规模及成本优势。中金预计,2021-2023年收入分别为103.61/128.89/162.57亿元,非香港财务报告准则下的净利润为7.71/10.58/13.90亿人民币,对应市盈率为17-21倍(2021年),12.7-15.5倍(2022年),9.67-11.77倍(2023年)。本次IPO,每股发售价格区间13.88港元至16.88港元,对应市值约为161.37-196.25亿港币。安能物流2022年预计的市盈率为12.7-15.5倍,与快递行业龙头企业韵达、德邦、中通、顺丰、申通的平均市盈率约32倍相比,按低位定价计算,还有约150%以上的增长空间,潜力巨大。

受制于宏观经济和疫情的叠加影响,自2020年底行业内德邦快递、韵达快递处于持续的估值调整中:

2021年前三季度,韵达(002120.SZ)实现营业收入286.01亿元,同比增长23.88%,实现归母净利润7.81亿元,同比下降23.41%,扣非归母净利润7.06亿元,同比下降17.40%。

2021年前三季度,德邦(603056.SZ)实现营收225.59亿元,同比增长19.03%,其中Q1/Q2/Q3收入分别为73.70亿、75.19亿和76.69亿,同比分别为63.13%、5.89%和4.57%。

韵达和德邦作为电商快递行业头部企业,拥有行业领先的成本效率,具备优秀的竞争实力。行业成长中后期出清阶段,往往是企业不断创造超额收益的时候,在历经两年的恶性价格战后,行业的盈利能力与估值均处于绝对底部,在涨价落地以及格局不断改善的进程中,头部企业韵达和德邦在未来都有望迎来较大的业绩弹性以及估值回升。

零担行业作为我国公路运输的重要组成部分,行业处于早期,行业集中度低,整体数字化、自动化水平低,相关行业主要头部企业在进行数字化的变革,进一步推进行业整体效率的提升;安能物流作为零担龙头,专注于零担业务,国内网络覆盖率水平第一;其用于综合数据管理的鲁班系统、网点管理的360智灵通系统、干线运输管理的TMS系统等数字化基础设施的持续布局,将助力龙头企业行业整合,集中度提升,最终不断持续的扩大规模,推动估值的持续提升。

数字经济发展的叠加影响以及产业互联网升级的需要,促使整个行业进入重大历史发展机遇期。安能物流未来的战略重点是满足快速变化的商业体系所带来的对综合运输服务的需求,巩固行业领导地位,加速中国零担行业的整合,并在未来几年内保持强劲的盈利性增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。