Adobe Stock:在大跌时总是买入

本文作者:JR Research

Adobe Inc. ( ADBE ) 经营着一种利润丰厚且富有弹性的商业模式。这也是一项没有竞争对手的护城河业务,尤其是在其创意云业务方面。尽管在第三季度报告了一系列可靠的结果,但市场还是抛售了该股票。

此外,该股票还在 9 月/ 10 月的回撤中加入了市场的其他行列。我们服务的成员设法利用回撤并增加了股票。在 10 月初的某个时候,ADBE 股价从历史高点 (ATH) 下跌了近 18%。自从 10 月份触底反弹以来,我们已经设法回升。

ADBE 也是一个坚实的股票。它具有无可争议的长期上升趋势偏见。我们一直借此机会在大幅下跌时增加股票。在最近的 5 月下跌中,我们还鼓励读者添加该股票。自文章发表以来,该股已上涨 31.2%。

鉴于该股从 10 月份的底部令人难以置信地复苏,我们现在讨论它是否仍然是买入。

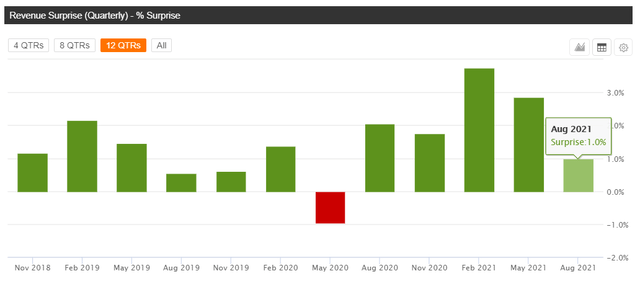

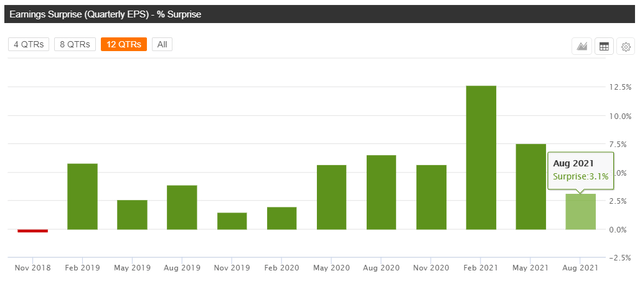

Adobe 在 FQ3'21 中报告了可靠(但不是很好)的结果

Adobe 提供了可靠的 FQ3 报告卡。尽管如此,我们认为结果大致符合预期。

虽然收入和每股收益令人惊讶,但我们认为它们并不是很好的节拍。再加上财报公布前估值相对昂贵,投资者可能期待更多。尽管如此,我们认为确定市场参与者(尤其是机构投资者)选择出售的原因没有意义。

这是浪费时间。相反,我们应该关注 Adobe 的基本论点是否完好无损。如果是,那么我们将关注其估值以及是否存在风险较低的切入点。这将决定我们是否认为 Adobe 股票的机会是及时且可行的。

会员可以快速了解 Adobe 的业务规模。我们很确定我们大多数人以前至少使用过他们的一种产品。数字媒体或设计行业的成员可能会在日常工作中使用他们的许多产品。Adobe Creative Cloud 是他们最重要的部分,也是他们的核心部分。我们相信 Adobe 在这一领域占据主导地位,以至于他们没有竞争对手。

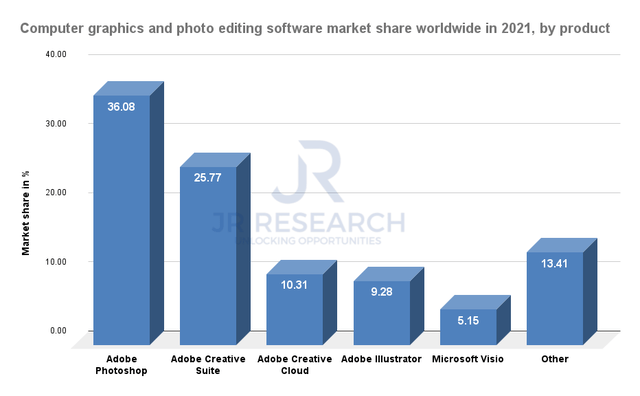

2021年全球计算机图形和照片编辑软件市场份额。数据来源:Enlyft

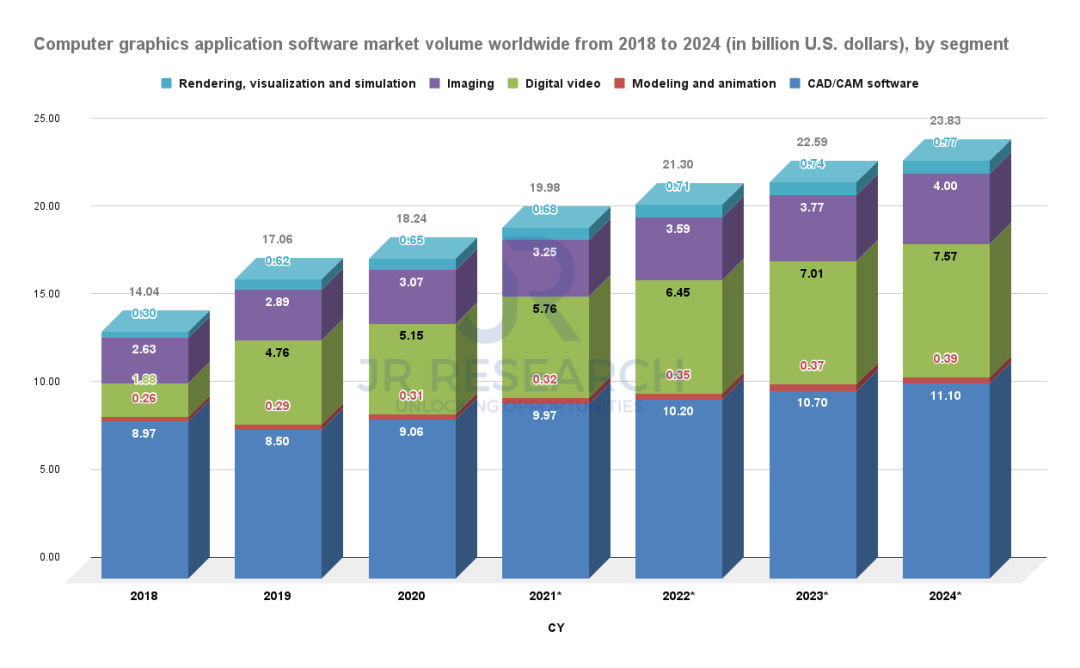

2018 年至 2024 年全球计算机图形应用软件市场量。数据来源:Jon Peddie Research

成员可以轻松地从上面了解 Adobe 的领导能力。在其创意云领域,他们在市场上占有一席之地。它让较小的竞争对手以废料为食。第二张图表显示了 Adobe Creative Cloud 的市场机会。预计未来四年,该市场将以 6.9% 的复合年增长率增长。

但是,Adobe 的增长速度要快得多。正如我们将在下面观察到的,估计它的增长速度也将继续快于市场。此外,Adobe 拥有令人难以置信的货币化机器。因此,押注这家公司并不是很明智。

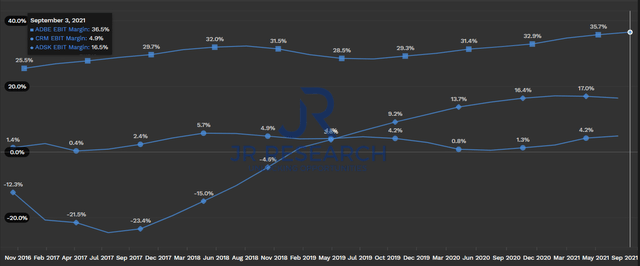

[ADBE、ADSK、CRM] 过去 12 个月 [LTM] EBIT 利润率。数据来源:S&P Capital IQ

ADBE 还报告了惊人的 LTM EBIT 利润率为 36.5%。其一贯强劲的 EBIT 利润率远高于 Salesforce ( CRM ) 和 Autodesk ( ADSK ) 的利润率。CRM 和 ADSK 报告的 LTM EBIT 利润率分别为 4.9% 和 16.5%。它展示了 Adobe 非常具有粘性的软件即服务 (SaaS) 商业模式的巨大定价能力。

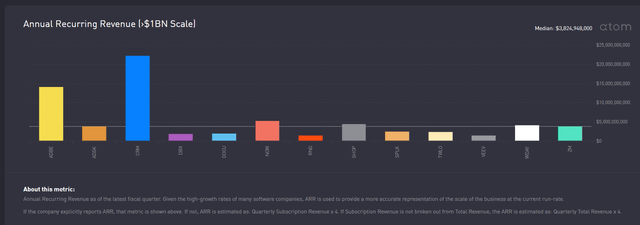

选定的领先 SaaS 参与者的年度经常性收入 (ARR)。资料来源:原子金融

会员可以轻松了解 ADBE 和 CRM 产生的清晰收入渠道。他们的核心产品非常粘,以至于切换到较小的平台几乎是“不可想象的”。因此,两者都报告了大量的 ARR。没有其他玩家接近。

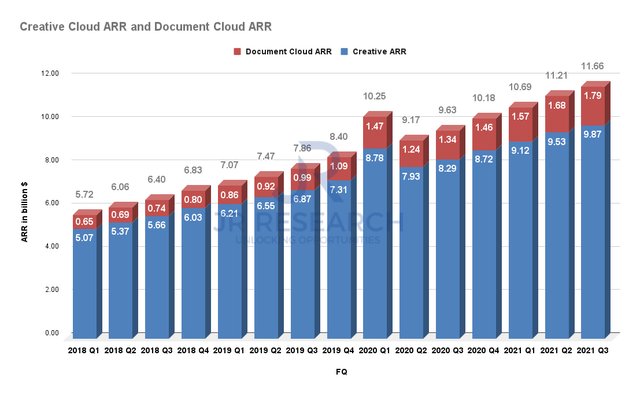

Adobe Creative Cloud 和 Document Cloud ARR。数据来源:公司备案

看看 Adobe 惊人的 ARR 增长。在过去三年中,其核心创意云部门的 ARR 以 20.4% 的复合年增长率增长。其文档云部门的 ARR 也以 34.2% 的复合年增长率增长。Adobe 正在与 DocuSign ( DOCU ) 在其文档云领域争夺市场领导地位。两家公司都致力于将全球工作流程数字化。因此,这是 Adobe 可以利用的巨大市场机会。

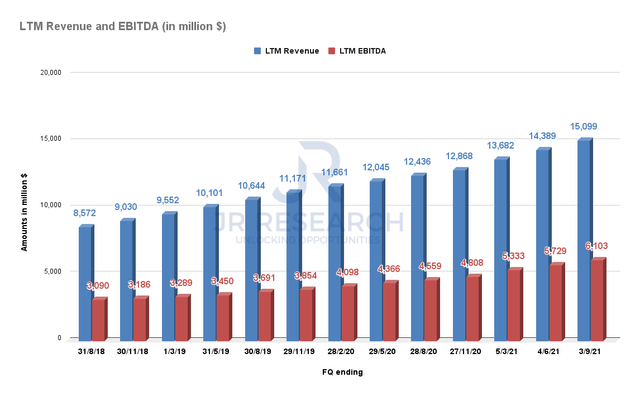

ADBE LTM(收入和 EBITDA)。数据来源:S&P Capital IQ

此外,随着时间的推移,Adobe 还显着提高了其运营杠杆。它表明 Adobe 能够在扩展时持续显着提高运营效率。其显着的营收增长带来了巨大的流量。

从上面的图表中,会员可以很快了解到 Adobe 是一台令人难以置信的增长机器。在过去三年中,它的收入复合年增长率为 20.8%。值得注意的是,其 EBITDA 增长更快。Adobe 的 LTM EBITDA 在过去三年中以 25.5% 的复合年增长率增长。在同比基础上,Adobe 的 LTM 收入增长了 21.4%。其 EBITDA 也实现了 33.9% 的同比增长。

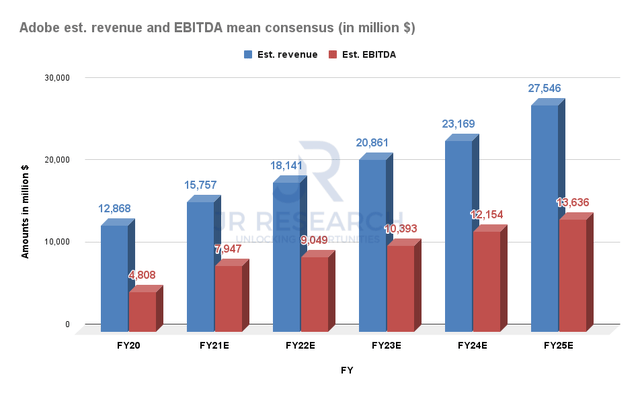

Adobe est. 收入和 EBITDA 意味着共识。数据来源:S&P Capital IQ

尽管如此,我们观察到 Adobe 的强劲增长势头可能正在放缓。预计 Adobe 的收入将在 25 财年以 16.4% 的复合年增长率增长。此外,其 EBITDA 复合年增长率估计为 23.2%。与这两个指标的 3 年历史复合年增长率相比,这似乎是一个明显的放缓。

然而,这些增长率绝不是缓慢的。这表明 Adobe 仍有望在继续扩大规模的同时获得显着的运营杠杆。

那么,ADBE 股票是立即购买的吗?

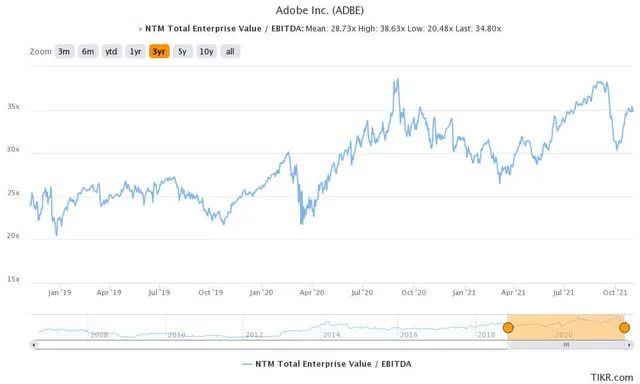

Adobe 股票 EV/NTM EBITDA 3Y 平均值

Adobe 股票目前的 EV/NTM EBITDA 为 34.8 倍。在最近的 10 月底部,ADBE 股票的交易价格仅为 NTM EBITDA 的 30.3 倍。当时我们向我们服务的成员强调,我们认为ADBE的估值非常有吸引力。其 3 年 NTM EBITDA 倍数平均值为 28.7 倍。此外,ADBE 股票在 10 月份的底部也远低于我们的公允价值估计。因此,我们非常有信心增加股票。

随着大盘复苏,该股已从 10 月份的底部回升。尽管如此,我们认为它的价值仍然合理。虽然价格走势不再是最优的,但有长远眼光的投资者现在仍然可以考虑加仓。此外,请记住在下一个显着下降时积极添加。Adobe 股票具有如此显着的长期上升趋势,我们认为它应该成为大多数成长型投资者投资组合的锚定股票。

因此,我们重申对 Adobe 股票的买入评级。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看