华东医药季报真的超预期吗?兼论华东宁波对其的影响

华东医药最近三季报出炉,有人说它大超预期,因为财报里的少女针预收款已经超过1个亿了,而这还只是刚刚起步,并且仿制药方面也都同比降幅收窄了。

当然,也有说华东医药低于预期的,毕竟是毛利、净利水平和纯医美企业、或者创新药企业,还有一定的差距。

单从三季报后的几天股价表现来看,市场整体还是认可的,尤其是在药石科技、中国中免这样因为三季报而大跌的个股的承托下,华东医药三季报显然是受到了认可。

但这也可能只是之前的华东宁波事件的“矫枉过正”而带来的反弹。

在我看来,华东医药没超预期,也没低于预期,还是老样子,普普通通的优秀。优秀中带有一点普通,普通中但又带一点秀。

原因主要有以下三点:

一、医药工业方面:制药业务拐点还需要反复确认

药品方面,华东医药在三季报中写到:中美华东第 3 季度仍继续受产品降价因素影响,当季营业收入同比下降 12.7%,但环比实现增长 2.0%;当季净利润同比下降 5.2%,但是相较于2021 年第一季度同比降幅 14.6%,第二季度同比降幅 11.7%,持续保持收窄回稳趋势。

俨然,华东医药从数据上看,无论是营收还是利润,都已经“收窄回稳”了,出现拐点了。

但个人觉得,这个拐点还需要反复确认。

统计了一下最近三年中美华东单季度营收和利润数据,如下表所示,可以发现其实每年的一季度都是营收最好的,而四季度是最差的,三季度又往往会比二季度好不少。

如果这个规律是客观存在的话,那么今年中美华东“环比收窄”的结论就得再斟酌一下。

当然,上述只是单从数据的层面分析,更重要的是,要看到数据背后的业务情况。

中美华东现在的两大单品(年销售峰值近30亿),一个是阿尔波糖,一个百令胶囊。前者在医保竞价失败,在2020年1季度-2022年1季度失去了院内采购70%的份额;后者虽然是人无我有的产品,但也因为集采,从2021年3月1日开始降价了33%。

从这百令胶囊降价的这个角度来看,三季度比二季度利润降幅收窄,已经实属不易了。

这都是得意于华东医药的优秀的销售能力:一边靠着疯狂开拓大单品的院外市场,比如基层和社区市场、民营医院、OTC市场;一边发力那些还没有被集采的小单品。

此外,华东医药制药板块最近还有一件大事,那就是华东医药宣布授予韩国Daewon全球创新口服小分子GLP-1受体激动剂TTP273(用于治疗2型糖尿病)在韩国独家开发、生产及商业化权利;华东医药将收到150万美元首付款,以及最高可达3,750万美元的开发、注册和销售里程碑付款,和约定比例的净销售额分成。

但如果这TTP273是自研的话,这可能就是华东医药步入创新药企的关键一步。但TTP273也只是2017年华东医药向美国vTv公司独家引进的全球首创糖尿病新药技术。

华东医药销售能力、BD能力都很强,但这个研发能力还需要再验证。(可以参见以前的文章,链接放在最后了。)

不过,若真的验证了研发能力,那么华东医药也就不是这个价了,静待花开吧。

二、医药商业方面:很稳,但需关注华东宁波事件后续的影响

医药商业方面,2021 年 1-3 季度,医药商业业务实现营业收入 172.68 亿元,同比增长 7.03%。

其实就如同之前文章写的那样,其实这块业务基本可以对标英特集团(是浙江省另一个医药商业龙头),增速都差不多,华东医药的毛利润稍微高一点。

而这高一点的部分,不是华东运营效率高,只是华东医药把华东宁波的数据都放在这里面了,伊婉虽然只是代理,但毛利率也被做采购运输服务高。

华东宁波事件,也在三季度闹得沸沸扬扬,看最新的公告,大概率华东宁波的伊婉玻尿酸、还在申请的肉毒素,可能都凉凉

但这件事,让华东医药的股价近乎腰斩,华东宁波真的有这么大的影响力嘛?

扒了一下上市以来的所有年报,把华东宁波的营收、净利润等数据做了一个表格,如下图,(个别年份的数据找不到)。

这里先介绍一下华东宁波的背景,以及营收腾飞的几个增长时点:

1、华东宁波最初只是做宁波地区的医药商业,可以看到2001年、2002年华东宁波的利润率还是很低的。

2、2004年华东宁波成为全国首家实施冷链配送的商业企业,并取得华兰生物的人破伤风免疫球蛋白、Octapharma的人血白蛋白的中国市场销售的总代理权,可以看到在2004年之后的4年里,华东宁波基本上一年上一个营收台阶。

3、2008年华东宁波正式进军疫苗市场,引进诺华的流感疫苗,在后续的几年里营收再次高增长。

4、2013年取得“伊婉”玻尿酸的全国代理权、2015年引进SANTEMUSE赛缪斯品牌。

也就是说,在华东宁波代理“伊婉”玻尿酸之前,年营收就有10亿规模,那么华东宁波的伊婉玻尿酸销售额到底有多少呢?

这个数据其实一直未披露,但是在2018年的投资者关系问答中,有回复一次数据:2015年销售4个亿,2017年销售7个亿。增长还是很猛的。

如果华东宁波2017年伊婉营收是7个亿,那么其之前的商业配送还有接近10个亿。随着2018年医美政策的打压、加之玻尿酸市场内卷开始严重起来、再叠加华东宁波和华东医药这个时候开始出现裂痕,自那之后,营收就开始步入快速下滑通道。

2020年华东宁波的营收为12.8亿,相比2018年17.4亿的营收,下滑26.4%。去年华东宁波对华东医药营收贡献仅有3.81%,对归母净利润的贡献仅有2.23%。

仅有几个点的贡献,却能让股价腰斩。不得不说,市场情绪真是厉害。

关于这块业务的估值,其实华东医药一直把这块业务放在医药商业里面,并没有像一些公司在财报一样大力宣传自己的代理医美业务(当然也可能只是与子公司关系出现裂痕的原因),而医药商业整个板块的估值也就几十亿,如果之前是直接按医药商业给估值的话,那华东宁波的影响可能还低于其营收影响程度。(毕竟华东估值大头在医药工业、自营医美)

我之前文章是分开估值的,写的很详细,有兴趣可以考古一下。我当时只给这块华东宁波代理业务34亿估值(对应51%股权)、以及代理 Jetema肉毒素20亿估值(还未上市、但由于是华东宁波去谈的,估计要凉,但华东医药还有别的肉毒素在推进,只不过会晚几年上市)。

好在年底清算大概率也能获得一笔一次性收益,所以按照我之前的算法,其实影响也不大。

影响最大的,可能是一直以来被称为优秀的华东医药管理层,开始遭到市场怀疑。

此外,华东宁波的利润率确实是比华东医药的医药商业要高,把华东宁波剔除后,华东医药的医药商业板块的毛利率、净利率都会下滑,而且之前也说到,英特集团已经取代华东医药成为浙江省医药商业营收第一的企业。希望华东医药能早日夺回来。

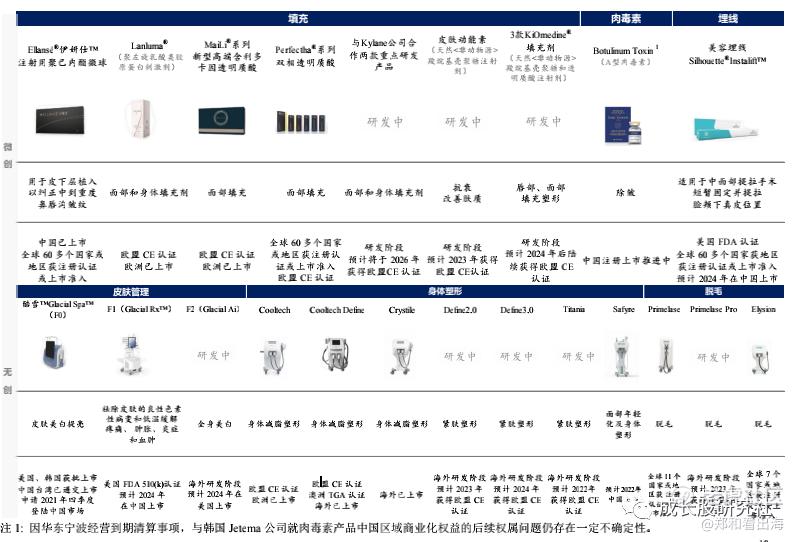

三、医美业务:虽然惊艳,但还得等预订产品的消化情况

华东医药经过了华东宁波事件的风波之后,这次的三季报可谓是“求生欲”爆棚,一改其低调的形象,这次把医美布局的优秀展现的淋漓尽致,具体为:

1、海外医美营收高增:Sinclair 前三季度营收4.73 亿元人民币,同比增长 127.4%,达历史最好水平。虽然Sinclair也是并购来的,但华东医药现在是国内企业里面在国际医美中做的最好的,而且也有利于其继续并购好产品、引进到国内,就像刚上市不久的少女针一样。

2、医美研发管线是国内企业第一。与华东宁波有关的伊婉玻尿酸、 Jetema肉毒素都没在列的情况下,这布局依旧是国内最佳、最全,远超爱美客、华熙生物等医美企业。这得益于两点:一个是专业药企,做医美,有“降维打击”的功效,一个是华东医药布局时机把握的好,现在去并购的价格与当年华东并购的市场价格,可贵多了。

3、少女针预收款达1个亿。

这个消息一出,很多人就说之前分享过的这份电话纪要错的太离谱。医美行业电话会议纪要-再生类填充剂。

但我觉得,预收款1个亿,和电话纪要写的少女针一个多月买了5-6千针,并不矛盾。

5千针*5000入院价格=2500万元,是预收款1个亿的四分之一。但预收款的数据可是统计到10月26日,而少女针销售数据未说是不是统计到10月中后期。

而且,医美注射类产品上市,一般先铺十几个院,搞搞活动,如果活动反馈好,建立联系的一百多家医美机构就会预定,也就有了之后1个亿的预收款。所以个人觉得,这还是比较正常、合理的。

再比如四环医药上半年代理的肉毒素上市,就铺了2亿多的货,但这大概率也只是先赊销的,不是终端实际销售的。

所以,更关键的是,是看这批货终端什么时候销售完、反馈是如何的、以及后续的预定量和频率。这些都需要后续的市场反馈和数据验证。

综上所述,个人认为,华东医药这份三季报还是一如既往的“普通的优秀”,如果少女针能复制嗨体的成长路径、或者创新药能出一个大单品,才能称得上是十足的优秀。

当然,那时候的价格也自然得翻好几倍。仿制药撑起底部,创新药和医美只要能有一个突破,现在的股价就很有吸引力。

关于华东医药的更多深度分析,可以参见链接,听说这是最有潜力的医药股?华东医药值多少钱?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。