港股打新丨安能物流(09956:HK)~ 嘉实基金为基石占比7.88%,打造港股快运第一股!

您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

近年来,物流板块领域表现活跃,中通快递、京东物流今年已在香港上市,满帮美股上市,东航物流A股上市,而福佑卡车、顺丰同城、日日顺等紧随其后。安能物流此次作为港股“快运第一股”登陆资本市场极具示范意义, 目前整个快运市场竞争十分激烈且行业集中度分散,但整个板块领域目前仍是一个蓝海,未来仍有广阔的市场空间,安能物流能够在转型后的2年内登陆资本市场,非常难能可贵。

虽然物流市场未来预期可见,但今年整体的行情持续低迷,今年上市的物流公司整体都处于破发状态,美股的满帮,港股的京东物流,包括A股的东航物流等等,今年整体的行情都从高位回落,此次安能首日表现如何,让我们拭目以待!

港股打新IPO |安能物流(09956:HK)赴港上市

①安能物流 基本面介绍

②安能物流 招股信息一览表(招股价、行业分析、保荐人、承销商等等)

③安能物流 大侠综合点评

①|安能物流(09956:HK)基本面

安能物流成立于2010年,是中国零担市场领先的快运网络。公路运输行业根据货物的单票重量一般可细分为三个板块,即快递包裹(通常称为“快递”)、零担及整车。零担及整车运送的是货物,快递主要运送的则是包裹。零担物流是指由于一张或一批货物运单中,所托运的货物重量或容积不够装满一架车的,而托运一批较少的货物数量,在经济角度上不划算,因此会由运输公司安排和其他托运货物拼装,并用一辆货车运输。

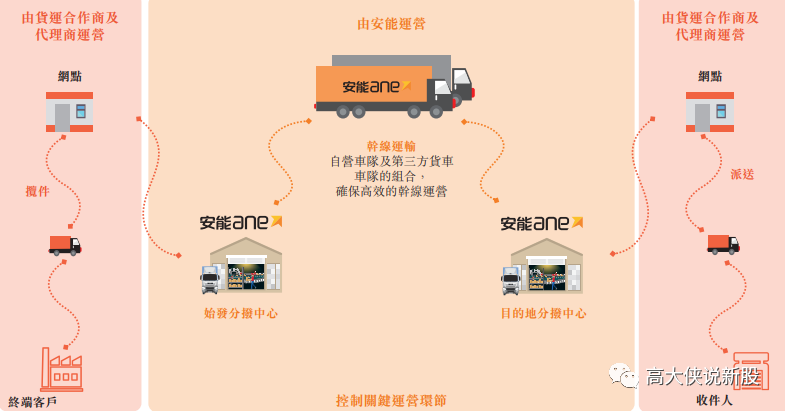

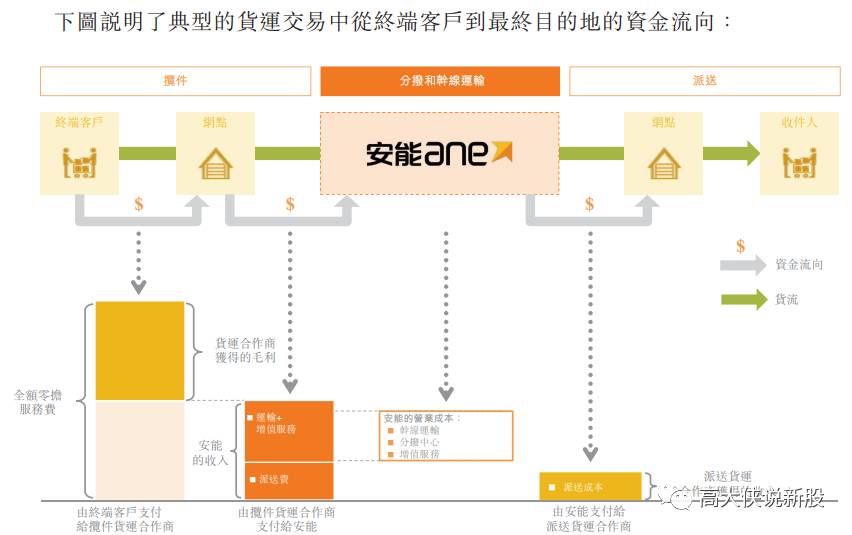

业务模式:货运合作商和代理商在收到货运订单后从终端客户处揽件。我们的货运合作商通常会合併由其自身及由代理商收集的货物,并负责分拨中心的支线运输。我们的货运合作商从目的地分拨中心揽件并安排派送。我们的货运合作商可直接向收件人派送,或通过货运代理商派送。

于2020年,中国零担运输行业的市场规模**国公路运输行业的31.4%。公司主要为货运合作商提供运输服务、增值服务及派送服务。于2020年,中国零担行业的市场规模**国公路运输行业的31.4%。快运网络运营商(如我们)为覆盖全国的零担服务供应商,提供及时及全面的货物运输服务。

根据艾瑞谘询的数据,于2017年、2018年、2019年及2020年各年度,按货运总量计,我们的快运网络是中国最大的快运网络。具体而言,2020年的货运总量约为10.2百万吨,在中国所有快运网络中的市场份额为17.3%,而第二大快运网络的货运总量约为8.4百万吨。中国的零担市场高度分散且竞争激烈。

根据艾瑞谘询的数据,我们自2017年以来是中国零担市场最大的快运网络,就2020年的货运总量而言,我们的市场份额为0.5%。根据艾瑞谘询的数据,按货运总量计,在2020年,中国快运网络的市场规模**国零担市场的3.1%。自2015年至2020年,我们实现了货运总量的增长,复合年均增长率约为31.0%,且自2019年至2020年的增长率为25.9%。

我们主要为我们的货运合作商(即我们的直接客户)提供运输服务、增值服务及派送服务。截至2021年4月30日,我们与我们的货运合作商及代理商为全中国超过360万个终端客户(我们的最终客户)提供服务。

根据艾瑞谘询的数据,我们率先于2012年建立货运合作商平台模式,吸引大量区域货运运营商以货运合作商及代理商身份加入我们的平台,并赋能他们,使我们的整个网络成为中国新商业体系的基础设施。

自2014年以来,已有数家快运网络效仿并採纳该模式。在该模式下,我们直接运营及控制所有关键的分拨和干线运输环节,而我们的货运合作商则建立网点并与货运代理商一起提供揽件及派送服务。我们的货运合作商平台模式具有高度的可规模化及成本优势,我们主要负责至关重要的物流设施铺设,并可利用货运合作商和代理商的资源及彼等的网点迅速扩大我们的网络。截至2021年4月30日,我们已与约7,000家货运合作商和22,400家货运代理商展开合作,所服务的终端客户覆盖中国约96%的县城和乡镇。

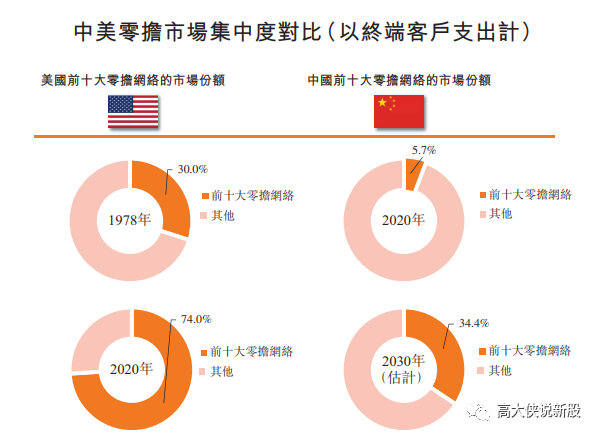

全球最大的零担市场

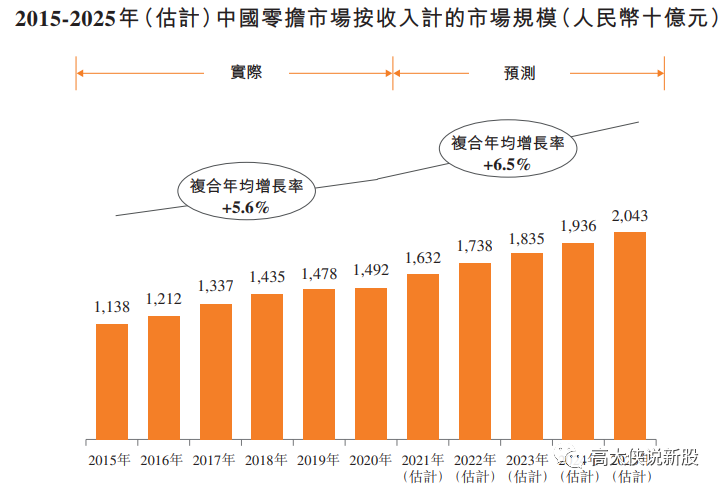

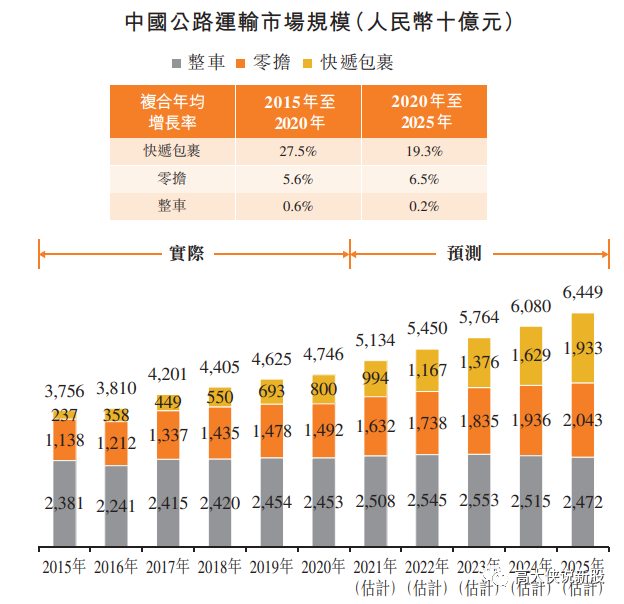

中国是最大的零担市场,其次是美国。然而,中国零担市场尚处于相对早期阶段,而美国零担市场则更为成熟。美国的终端客户对优质、及时、综合及全国性的零担服务的需求推动了美国零担行业的整合、数字化及发展。中国的零担行业已经开始效仿类似的发展路径。按收入计,2020年中国零担行业的市场规模达到人民币14,920亿元(或2,162亿美元),约为美国的5倍,且过去五年间中国零担市场的增速远高于美国零担市场,以及中国零担市场2015年至2020年的複合年均增长率为5.6%,而美国零担市场则为3.7%。

根据艾瑞谘询的数据,于2017年、2018年、2019年及2020年各年度,按年度货运总量计算,我们运营著中国规模最大的快运网络。根据艾瑞谘询的数据,2020年我们的货运总量为约10.2百万吨,在中国所有快运网络中的市场份额为17.3%,排名第一。中国是全球最大的零担市场,2020年市场规模约为人民币1.5万亿元,约为美国的五倍。

②:公司财务情况

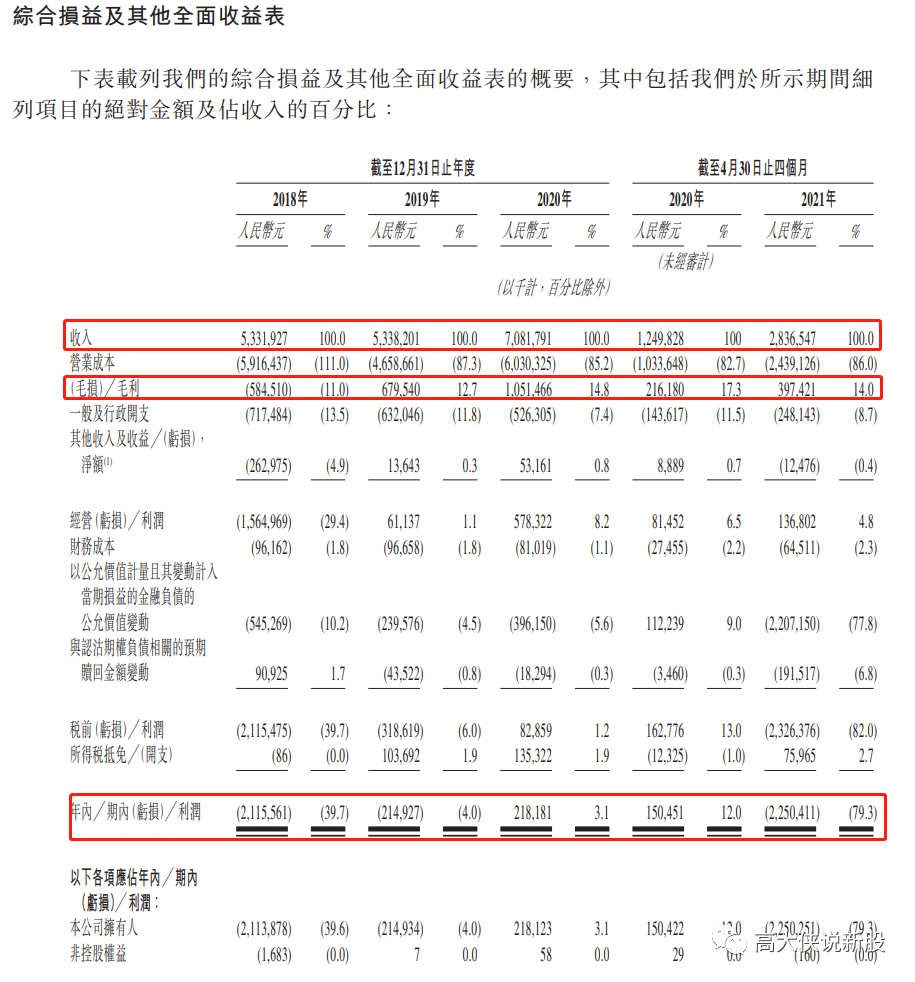

营收:截至2018年、2019年及2020年12月31日止年度及截至2021年4月30前,公司的总收益分别为约人民币(下同)53.3亿元、53.3亿元70.8亿元及28.3亿元。

毛利:截至2018年、2019年及2020年12月31日止年度及截至2021年4月30前,公司的毛利分别为约人民币(下同)亏损、6.79亿元、10.5亿元及3.97亿元。

净利:截至2018年、2019年及2020年12月31日止年度及截至2021年4月30前,公司的净利分别为约亏损21.1亿、亏损2.14亿、2.18亿元及1.51亿元。

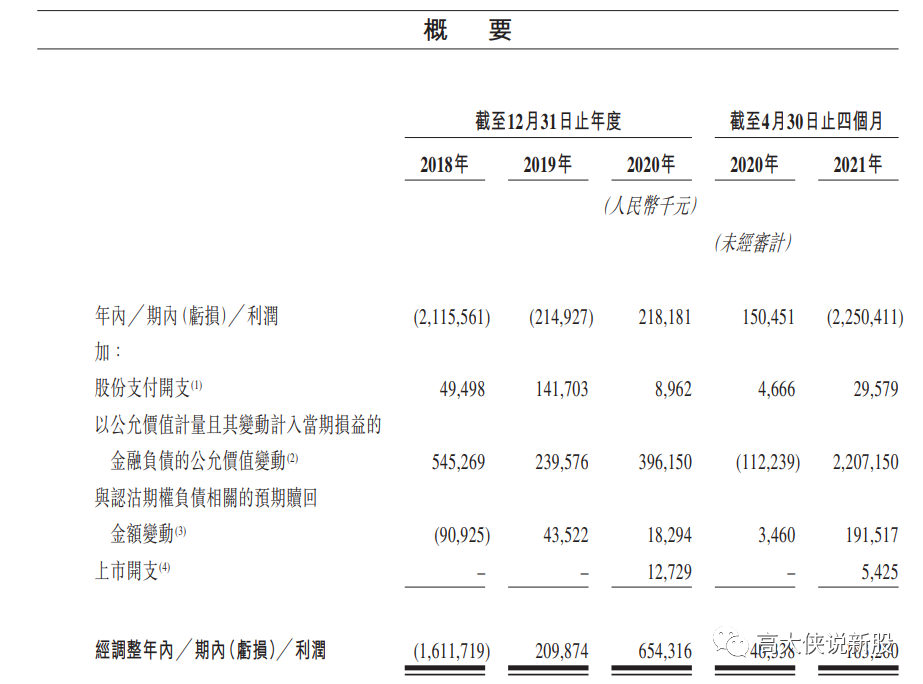

备注:值得注意的,2020年公司零担收入为70.82亿元,较2019年增长32.7%。2020年零担业务毛利10.51亿元,同比增加37.3%。公司在2020年实现14.8%的毛利率,2019年安能物流经调整净利润为2.10亿元,2020年经调整净利润6.54亿元,2019到2020年经调整净利润率为3.9%、9.2%。2021年,前4个月经调整净利润为1.83亿元,调整后净利润率为6.5%,对比2020年同期经调整净利润则为4633.8万,调整后净利润率为3.7%。

③:安能物流(09956:HK)招股信息一览

股票名称:安能物流(09956:HK)

公司简介:公司运营者中国零担市场领先的快运网络,快运网络运营商为覆盖全国的零担服务供货商,提供及时以及全面的货物运输服务。

招股日期:10月30~11月04号招股

发行股份:发行8022万股,其中90%为配售,10%为公开发售。

发售价:13.88~16.88元

每手股数:500股

入场费:8525.05港元

所属行业:货运物流(跌多涨少)

发行市值:161.37~196.25亿

发行市盈率:69

暗盘交易:2021年11月10日

上市日期:2021年11月11日

保荐人:JP摩根~中国中金(外资投行+中资老大,名牌保荐人,战绩胜多败少)

承销商:JP摩根~中国中金~花旗~富途等11家(承销多为外资投行+中资银行系+互联网券商)

账簿管理人:JP摩根~中国中金~花旗~富途等9家(协助定价分货都是承销商团队的,外资投行占前三位)

稳价人:摩根大通(稳价涨多跌少,仅次于小摩,还可以)

包销佣金:3%+1.5%奖励费,1.18亿港币佣金

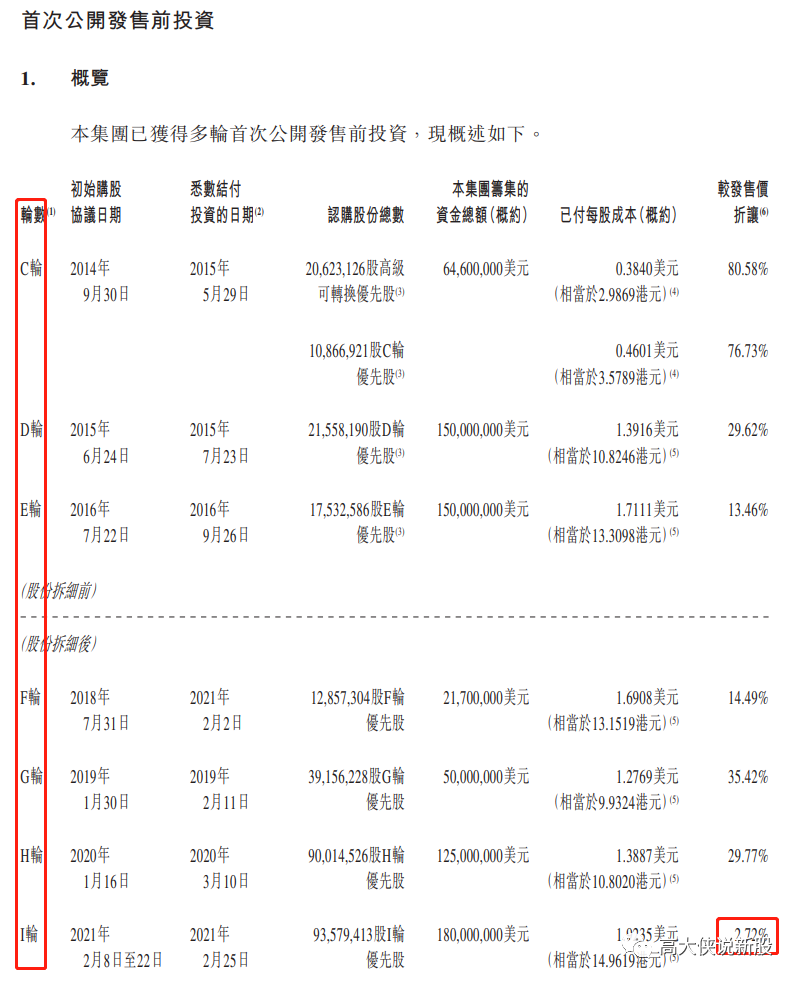

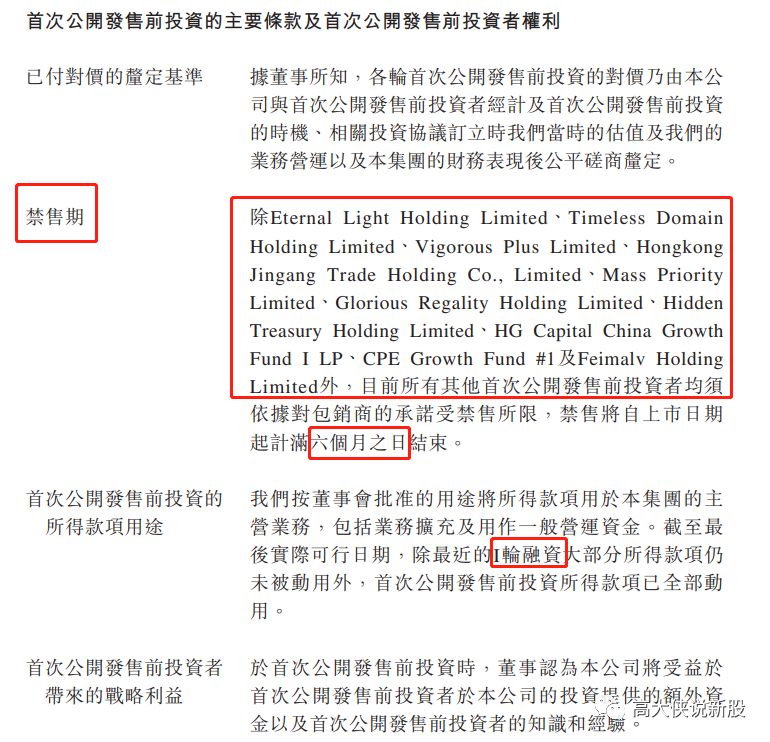

首次公开发售前投资:公开发售前有多伦融资,A轮~B轮~C轮一直到I轮,其中凯雷、Max Choice、大钲、鼎晖、CDFANE、平安、高盛、新创建集团(00659.HK)、大湾区共同家园发展基金、中信产业投资基金旗下的CPE、伊利(600887.SH)等。在2020年1月获大钲资本投资3亿美元,并于2021年2月完成CPE、大湾区共同家园基金、新创建、六脉资本、华盖资本参与的3亿美元融资,其中发行价折让2.72~80.58%不等,且禁售6个月。

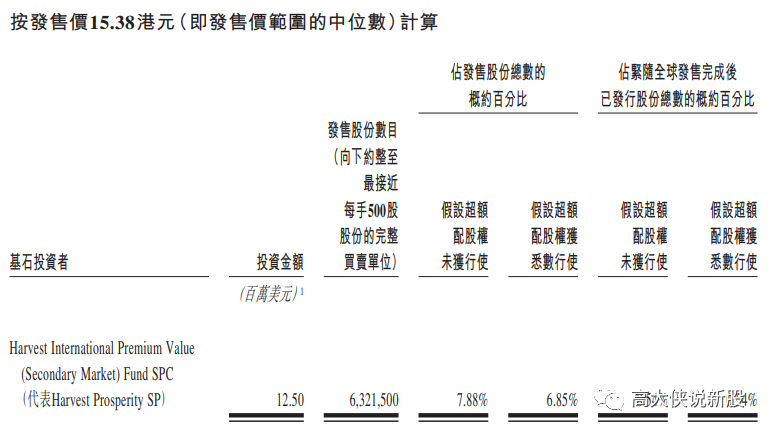

基石:安能物流是次IPO引入1名基石投资者,为嘉实基金旗下Harvest认购1250万美元,占比7.88%,且禁售6个月。

发售股本:占比6.9%

绿鞋:有,15%超额配股权,1023.3万股。

回拨机制:(公开发行802.2万股,国配7219.8万股)

0~15倍回拨10%:甲乙组各分8022手

15~50倍回拨30%:甲乙组各分24066手

50~100倍回拨40%:甲乙组各分32088手

100倍以上回拨50%:甲乙组各分40110手

一手中签率:预估人数1~5万人左右,预计回拨30%,中签率预估30~40%,预计申购40手+稳中1手.

乙头金额:30万股600手511万,10孖展需51.1万,20倍孖展需要26万,按照3.8利率,计息6天,10倍在3100元左右,20倍利息在3300元左右,乙头预计40~50手。

募资金额:11.241亿港币

集资用途:

一:约40%或449.6百万港元将用于在战略地区兴建、升级和潜在收购5至10个核心中转枢纽,以适应货运量的高增长,并改善我们的网络结构,并确保实现稳定和长期规划。

二:约30%或337.2百万港元将用于投资我们的干线运输车队,以进一步提升我们的运营效率。

三:约20%或224.8百万港元将用于投资科技创新。

四:约10%或112.4百万港元将用作营运资金及其他一般公司用途。

③大侠综合点评

一:安能物流成立于2010年,2019年开始放弃快递业务转型快运领域,转型之后,毛利从亏损到盈利成行业高水平,营收毛利净利提速上扬,发展势头迅猛。目前中国七大快递公司已登录二级市场,快运市场竞争更加激烈,该行业市场集中度分散,从2021年零担货运数据统计来看,安能目前排到第一,顺丰紧随其后,从全球市场来看,中国是去全球最大的货运市场,美国其次,但美国的零担市场更加成熟市场集中度高。虽然现在快递行业已是红海竞争颇为激烈,但零担领域仍有很大的发展空间,夹缝里求生存,未来零担市场份额有望持续得到增长。

二:提及风险以及不稳定因素,安能作为港股快运第一股上市后,将催化整个快运服务系统,未来面临的竞争和挑战势必不少,尤其是头部快递巨头,快递行业本身就是一个巨头林立的市场,如何在竞争激烈的市场中继续保持增长这是一个非常大的挑战。

三:此次经过10轮融资,发行市值约161~196亿,看如何定价了,目前整个港股市场比较低迷,物流板块也冲高回落,对比市场具体,大侠认为专注一个细分领域,能够保持高增长高盈利,市场就会认可。

四:此次发行占总股本的6.9%,股权还是高度集中的,发售前股东有众多明星机构站台助阵,例如:凯雷,鼎晖,平安,高盛等等,此次嘉实基金做基石认购了1500万,无疑也是对其未来市场的看好和认可。

四:此次聘请的保荐人是JP摩根和中金,包销佣金都花了1.18个亿,稳价人是JP摩根,大投行信誉就是保障,但是在目前这个市场,这个也只是噱头和装饰,省的花钱并不代表公司一定没问题,不舍得花钱的基本上请不起大投行的,看看贝达一共才募8610万,这个门面没法装的。

五:周末招股平时不多见,看来港交所也要冲刺交业绩了,希望后续的新股能够带一带市场,今年不要提赚多少,在我看来不亏即是赚,不管行情好坏,保持一颗平常心,一起去经历一起去感受,这也是一份财富。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。