12位股东集体退场,“跨境支付第一股”要凉?

牌照和市场,一直是跨境支付领域的两座大山,如今随着数字人民币的普及和互联网环境的整顿,以及国际贸易环境的变化,跨境支付企业面临着巨大的不确定性。

财经天下周刊(ID:cjtxzk)

文|伍月

编辑|孙月

“公司领导,亚马逊封店风波对公司的影响如何?近日,投资者互动平台上,做跨境支付业务的拉卡拉受到投资者“诘难”。

这是A股市场上为数不多做支付业务的上市公司。在支付宝和微信“瓜分”国内支付市场的背景下,拉卡拉既要争夺蛋糕,又要想办法跟两位“大哥”合作,虽然辛苦但也赚到了钱。但公司最近几年增长乏力,创始人孙陶然又寄希望于跨境支付来扭转局面,亚马逊等电商平台在其中提供了重要窗口。

但能想到做跨境支付的不只有孙陶然。截至目前,孙陶然至少要与29家跨境支付平台正面交锋,而这些还只是拥有牌照的企业。

“一个PingPong账户,连接全球商机。”比如这家叫做PingPong金融的跨境电商收款平台,自称是跨境支付领域的标杆,并用3年时间成为了估值10亿美元以上的独角兽企业,却在持牌阵营中至今没有一席之地。

牌照和市场,一直是跨境支付领域的两座大山,如今数字人民币的普及和互联网环境的整顿,以及国际贸易环境的变化,也都隐藏着巨大的不确定性。最近,多家创投资本集体退出PingPong金融,外界的猜测进一步升级——这家原本志在“跨境支付第一股”的杭州企业能否顺利上市?“裸奔”多年之后如何应对行业洗牌挑战?

跨境支付第一股凉了?

8月2日,PingPong金融突然出现股权重大变更——9家企业股东、3个自然人股东集体退出,同时新增了4个股东。而截至目前,已经完成9轮融资的PingPong金融上市辅导进程已经接近1年,却迟迟没有实质性进展。

作为支付宝的“老乡”企业,2015年成立的PingPong金融同样瞄准的是支付市场,不同的是,它服务的客户主要是跨境电商。而一直让这家杭州公司乐于宣扬的是,平台刚一诞生,就打破了海外支付巨头的垄断,把整个行业的费用降低了70%,T+0提现标准更是提升了整个行业资金的周转率。

在国内跨境支付展业过程中,B2B模式逐渐转向了B2C,PingPong金融引领和抓住了这个趋势。业内人士告诉《财经天下》周刊,传统电汇汇款已经无法满足小额、高频以及对回款速度的要求,加上互联网普及带来的全球贸易电子化,商户亟需一个“万能”的中介帮忙收款,从而打破国外机构的垄断,摆脱3%甚至更高的费率,而PingPong金融就成为了挑战国外支付机构的最有力竞争者。

这也正是PingPong金融的厉害之处。公司成功把跨境支付费率降到1%,由此公司喊出了“了不起的1%”,成为其业务一大卖点。公司更是自称是成长最快的国际收款平台,覆盖了全球100多个国家和地区。公司另一款名牌产品是结构化融资产品“光年”,成功解决了跨境收款回款慢、融资难的问题,赢得不少商户青睐。目前在平台近百万家合作企业中,不乏小米、科沃斯等“明星”企业。

据公司官网介绍,2020年,PingPong金融的交易规模超过了1000亿元,平台的日交易峰值超过了4亿美元。也是在这一年,PingPong金融紧挨着阿里巴巴、网易、海康威视、华为等巨头企业,在杭州建了一个占地20亩的金融科技创新中心。

扩张离不开大把的资金投入,但依靠自身的盈利已远远不够,创投“金主”的支持才是关键。天眼查数据显示,PingPong金融的运营主体——杭州乒乓智能技术有限公司自2015年成立以来已经完成了9轮融资,投资者不乏投资圈的顶流,比如沣源资本、中金资本、恒生电子、金梅花资本、信雅达资本、中信证券、IDG等等,还有高校产业基金清华控股旗下的沃富基金、杭州市政府引导基金管理机构杭州高新投等。

尽管融资额没有公开披露,但公司成立6年间注册资本从1000万元扩张到了3.6亿元。其中,2019年2月底的D轮融资结束后,外界给PingPong金融的估值超过了10亿美元。公司自豪地宣传道:只用了3年时间,就成为了估值10亿美元以上的独角兽企业。

但大多数创投资金往往是等着上市套现的。去年9月,PingPong金融与中信证券签订了辅导协议,并向浙江证监局报送了辅导备案登记材料,为登陆深交所创业板做准备。

但就在今年6月,PingPong金融运营主体杭州乒乓智能去掉了公司名称中的“股份”二字,而此前接受上市辅导之际才刚刚将公司性质变更为“股份有限公司”。加上12家股东在最近集中退出,外界纷纷质疑:难到“跨境支付第一股”要凉了?

公司的这些变化在中信证券的辅导进展公告中都可以看到,而且被中信证券列为下一期辅导工作的重点。中信证券对此解释称,在辅导期内公司出于股权结构调整需要,完成了股权类型变更,同时新增了1名董事,卸任了2名监事。

具体看最近退出的股东,深圳市上融投资、西藏上财资管、杭州智慧越康、南通沃富金信、江苏疌泉景世丰、诸暨华睿聚银、宁波梅山保税港区沣源启航投资都参与了PingPong金融在2019年2月的D轮融资,背后关联方涉及金梅花控股、社保基金、长江产业基金、泰康保险、保利协鑫、沣源资本等。而沣源资本在今年8月还刚刚参与了PingPong金融的新一轮股权融资。

西藏上财资管一位参与过该项目的人士向《财经天下》周刊表示:“退出决策是领导做的,我们也不清楚具体原因,有可能是为了(PingPong金融)上市作准备,但这个有相关的保密协议。”

《财经天下》周刊注意到,在新增的4家股东中,天津洞察星慧的执行事务合伙人恰是PingPong金融的法人陈宇,与浙江明策有关联的杭州同辉也是PingPong金融的D轮投资方,曾在辅导上市前期的2020年9月25日退出,如今再次新增成为PingPong的股东。

最新股权信息显示,目前PingPong金融的CEO陈宇以19.24%持有量位列最大股东,总股东数量则从40个下降到了32个。

跨境支付投资退潮

虽然PingPong金融的一系列变化看上去更像是为上市进一步扫除障碍,但整个行业面临的困局远不止于此。市场、牌照的老问题,复杂的贸易环境、互联网监管、数字人民币的新挑战,都不是上市可以解决的。

在国内第三方支付市场已经被支付宝、微信支付“垄断”的背景下,共存的200多家(数据来源:2019年4月拉卡拉招股书)支付平台虽然“活着”,但能分到的蛋糕并不多,跨境支付逐渐成为支付赛道的“香饽饽”。艾瑞咨询在一份报告中提到,2018年全球跨境支付总金额已经达到了125万亿美元,预计到2022年能达到218万亿美元。这其中,可能有8成以上来自中国的跨境企业。

但挤进这个市场也不容易,按照千亿交易额计算,PingPong金融的市占率还是微乎其微。而就在PingPong金融在100多个国家占领空间的时候,支付宝已经为200多个国家和地区的海外商家和用户提供了线上和线下收付款服务。

艾瑞咨询数据显示,2012年以来跨境支付赛道已经有40多个项目进行融资,除了PingPong⾦融,还有NeatHK、Ksher、XTransfer、连连数字等。但经历了2017的高峰,整个赛道开始降温,2019年融资数量骤减,2020年疫情更是给整个行业带来了巨大冲击。

而这背后,也与跨境电商发展的瓶颈密切相关。

目前,亚马逊平台正在进行一场跨境电商清理活动,很多有问题的电商平台都“瑟瑟发抖”,这对跨境支付市场也并不友好。有数据显示,亚马逊平台注册的商户中超过6成是中国企业,而最近深圳跨境电商协会表示,由于预期亚马逊的监管会日趋严苛,中国跨境电商们计划减少对这家平台的依赖。背景是,中国跨境电商虚假评论和刷单等“习惯”引起了亚马逊的排斥。

深圳跨境电商协会披露的数据显示,自5月份以来,亚马逊的打击行为使至少5万个中国商家账户受到负面影响,中国跨境电商蒙受的经济损失超过1000亿元。这对支付平台来说,显然不是一个好消息。

而相比市场空间,PingPong金融最大的窘境是“无证驾驶”。从2013年起国内就出台了多条鼓励跨境电商发展的政策,包括先后颁发的30张跨境支付牌照,虽然PingPong金融获得了包括美国、中国香港、欧洲、日本等国家和地区的70余张支付牌照与许可证,拥有16个全球分支机构,并与Amazon、eBay、Shopee、Wayfair等知名跨境电商平台达成了合作,最终却没能在国内拿到一张跨境支付牌照。

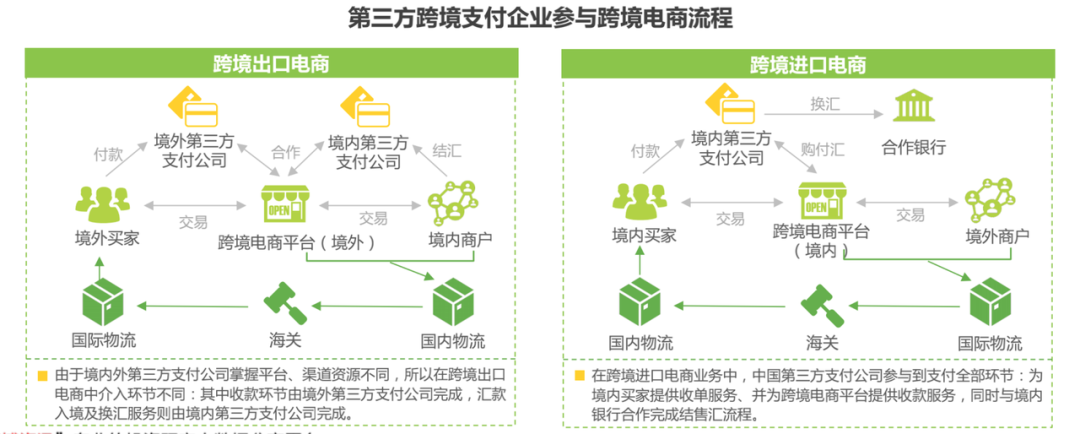

从模式来看,在跨境进口零售电商和垂直支付(出国旅游及出国留学线上付费)领域,国内拥有占绝对优势的用户数量及支付市场份额的支付宝、微信仍然是“双强”格局。在跨境出口零售电商领域,国内第三方跨境支付公司主要参与其中的收款环节,服务于B端平台和商户;而收单业务则主要由以PayPal为首的国际第三方支付公司完成。最终参与结售汇环节的主体除了传统银行外,只有国内30家持牌公司才能跟银行合作。

2019年7月,国家外管局强调:金融业必须持牌经营,金融牌照必须要有国界。央行也从2019年起要求各支付机构100%存缴备付金,支付机构原本依靠资金沉淀获得利润的模式就此终结。

蚂蚁金服上市失败,滴滴因为数据安全问题被调查,互联网监管环境的变化对跨境支付来说也不是一个好消息。而随着数字人民币的普及推广,不少投资人对支付平台的生意也萌生退意。

何去何从?

不过对于数字人民币带来的冲击,短期内业内人士普遍持乐观态度。北京金融科技研究院金融科技产业专班负责人甘玉涛对《财经天下》周刊表示:“现在(环境)变化确实比较大,但是不应该从单一维度来看,数字人民币肯定是有利于人民币国际化,而且在未来相当长的一段时间还是服务于国内。”

甘玉涛认为,数字人民币并不会取代第三方支付,而是可以变成一种新的支付方式,给消费者更多的选择,“是一种补充而不是替代”。

对于投资者关于跨境支付的担忧,拉卡拉给出的回复是:公司跨境支付业务持续向好,目前月交易规模保持良好的增长态势。

从公司财报来看,拉卡拉主营业务还是以国内第三方支付为主,同时通过支付设备等为商户经营提供科技服务,业绩在前期低基数的基础上经历了2015年、2016年的高速增长,但随后也陷入了发展瓶颈,净利润增速从160%以上一路滑坡,截至去年已经降至15.43%,毛利率从最高72.23%降至40.92%。今年一季度,这一数据首次跌破40%。

也是受制于国内第三方支付的业务增长瓶颈,拉卡拉开始向跨境支付发力,并成功获得了一张跨境支付牌照,但从数据来看,对利润的贡献效果并不明显。

早在2019年9月,PayPal就通过旗下美银宝收购国付宝70%股权,前者借此成为进入中国支付市场的首家外资机构。这被视为行业的经典案例。艾瑞咨询也在报告中指出,2015年央行暂停支付牌照申请之后,支付公司向外管局申请跨境支付试点资质已经非常困难,目前非持牌机构获得牌照最佳的捷径无疑就是通过并购。

同年10月,市场有消息传出,PingPong金融或曲线收购一张支付牌照。当时的信息显示,第三方支付机构浙江航天电子信息产业有限公司发生股权质押,质权人正是PingPong金融。但随后浙江航天信息只是法人出现变更,截至目前其大股东仍是上海伊千网络信息技术有限公司,后者是深受债务危机困扰的中民投旗下公司,与PingPong金融没有直接关系。

有业内人士分析,数字人民币对跨境支付的意义,还是一个未知命题。但在国际贸易环境生变、互联网监管趋严的时候,支付也不是一个好做的行当了。

—End—

本文由《财经天下》周刊原创出品,未经许可,请勿转载

图片素材源自视觉中国

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。