熊出没注意的市场

此文偏空,心理承受能力不好的慎入。

对股市我通常充满乐观,但最近的走势真的令人不得不悲观。

今天又一条赛道崩塌,这次轮到医药板块。起因是恒瑞医药这个大白马的业绩吓坏了大家。恒瑞作为a股资深大白马,长年业绩问问的20%+增长,通常被认为是熊市防御板块,大盘跌的时候医药经常被资金当作避风港。但这次不一样。

背后的真正原因还是大环境,政策变了。医药集采,刚开始的时候,被认为对医药企业影响不大,逻辑是药企的营销,渠道费用很高,集采可以省下这笔费用作为对售价降低的对冲。但按目前恒瑞的业绩来看,这个逻辑显然落空了。集采已经被证明实实在在的影响到了他的利润增速。甚至已经开始有传言恒瑞开始裁员了。受此影响,所有医疗相关的,无论化学药,生物药,还是器械,统统暴跌。因为做到最好的最终结果是被集采血拼价格的话,那投资价值就大打折扣了。

另外,白酒也被屠杀了,原因是一则《关于召开白酒市场秩序监管座谈会的通知》。一则传闻足以让白酒这种很稳健的板块暴跌,反映的是整个市场的情绪非常差。

我虽然不持有医药白酒,也经常调侃白酒是老头乐,老年投资者才会喜欢,也早就看好宁德时代市值会超过茅台,但却未想过会以这种方式拉近市值。医药,白酒赛道的崩塌,我不会幸灾乐祸,感到的却是阵阵寒意。

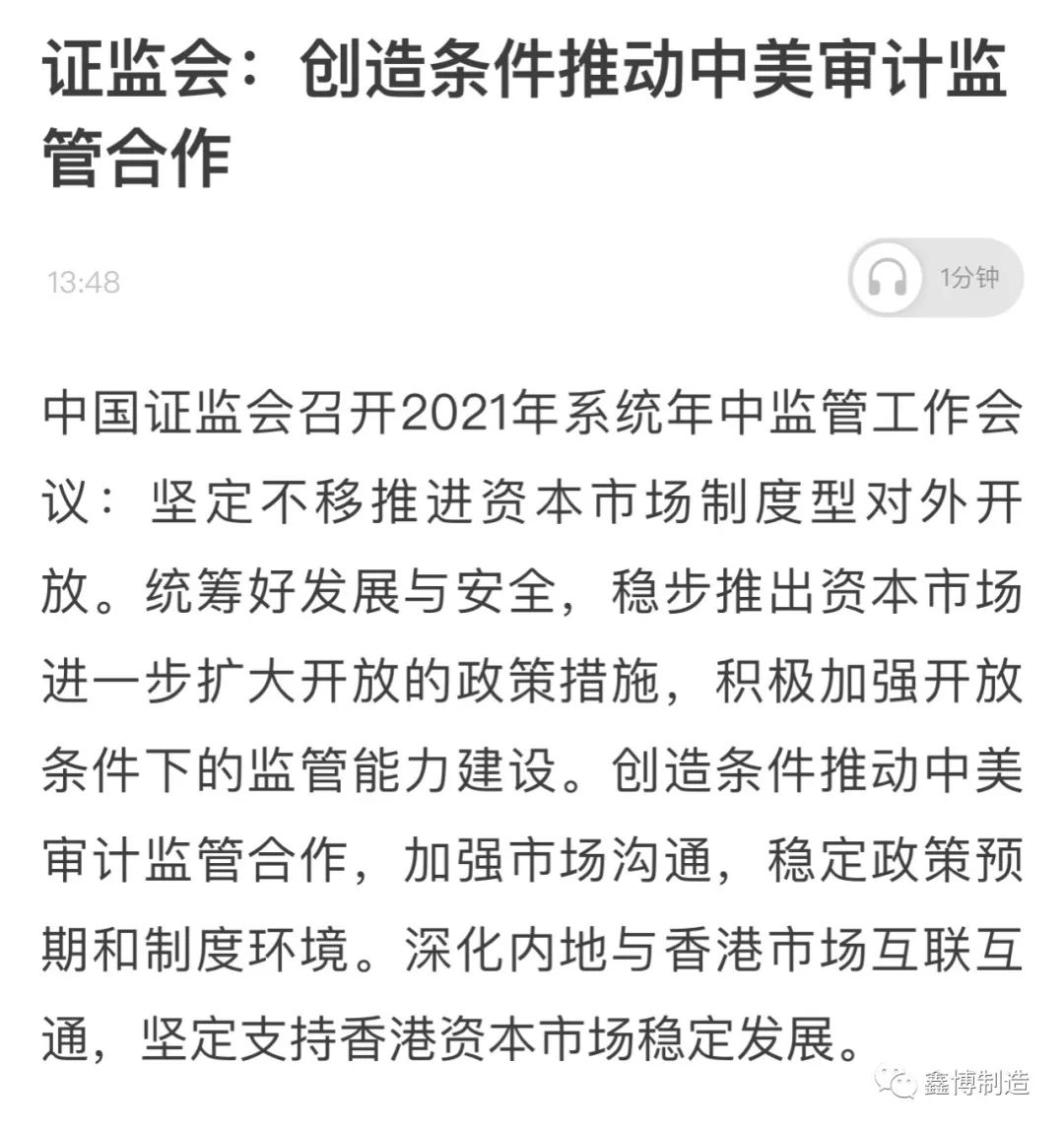

另外,美股互联网因为证监会的一条消息,有了一个比较大的反弹

这消息来得倒是及时,我在上篇文章中刚提到中概VIE架构的顾虑解决需要中美协商把监管合规化,所以这消息显然是冲着这个方向去的,其实是目前中概市场十分需要的,显然监管也看到了目前的问题。消息中也提到了香港市场,显然港股的萎靡也有被注意到。

但是,这种放在平时足以反转趋势的文章,在今天的市场信心下,毫无意外的变成了一个反弹出货的好时机。半小时的反弹后,阿里这种中概权重直接跳水转绿。

为什么会出现这种情况?因为类似的事情前几个星期已经来过一次了。之前中概因为教育股被团灭暴跌,证监会召集外资开沟通会,表示"此次政策只针对教培,无意扩大"。当天中概来了一次持续其实恢弘的绝地大反击,不少动能股反弹接近20%。但事实证明,后面持续不断的政策利空,源源不断,股价又屡创新低,在一次次"狼来了"般表态下,资本市场可不是三岁小孩,喊话的效用必然是依次递减的。

中概股背后的资金坚定不移的撤退是显而易见的,但接盘资金却寥寥,盘面尽显出货汹涌,而接盘无力,已有一月有余。大的基金持仓规模是很大的,在每天流动性有限的情况下,大幅减持需要的时间通常会比较漫长。现在正在形成一个巨大的负向反馈:密集政策吓跑资金,股价下跌,政策导致企业利润预期变差,实际利润变差,做实股价下跌有理,然后继续跌,资金在源源不断卖出。

再来说说港股,港股年初被称为是中国的纳斯达克,春节前,大陆资金通过港股通浩浩荡荡抢筹。现在看来已经成了笑话。这背后的原因其实很有意思。港股的流动性其实本来就是很不好的,成交量大都集中在腾讯等少量头部公司。这两年由于美国对中概的监管,大量的中概股去了港股上市/二次上市。导致港股的同类科技股数量大幅增多。而且港股主要资金都是外资,今年遭遇政策严打的情况下,外资开始撤退,流动性被稀释得一塌糊涂。导致在政策折价的基础上,又遭遇了大幅流动性折价。凄惨可见一斑。

下面从大的基本面说下,我感觉到的大环境的熊市气息的逻辑(虽然白马股,互联网们已经明显在熊市中)

我们最近都在提"共同富裕",你问我支持不支持,作为需要被带动的后富之一,我显然举双腿双脚支持。包括国家最近对各种赛道的打击和监管,我也是十分支持的,反垄断,打击资本无节制扩张,内卷竞争,提倡社会主义价值观。这些都是好事。

但是从资本的角度来说,如果这个过程操作不当,对资本市场的冲击可能是非常大的。"共同富裕"理论上是说提升广大低收入人群的收入。但是在实际可行性和可操作层面,很容易变成了"打击富裕阶级":给高收入人群加税,给高利润企业加税。

对已经盈利企业的政策不友好,改变了预期,导致股价快速下跌。大量在这些企业工作,拿着股权的中产阶级,身价大幅缩水。俞敏洪都哭了,他手下的员工们就更不用说了。别说股权价值缩水,连工作可能都是问题。恒瑞裁员,教培下岗,连字节都开始传出裁员了。更多的企业很可能会跟进。因为原有的很多业务可能变得没有意义了,不需要这些岗位了。

二级市场的估值缩水,一级市场的企业投融资也会跟着遭遇寒冬。今年很多互联网创业企业的融资估计已经凉凉了。

但是相反的,由于政策对硬核科技企业的友好,一级市场投资会被引导到这些行业,抬高他们的估值。这短期当然有利于硬核科技企业初期发展。但是最终这些企业目前阶段还很难创造大量的利润,如果我们以互联网企业估值为锚的话,或者对标美国类似企业市值和行业空间,a股芯片上市公司目前的估值是非常泡沫的。利润跟不上,最后还是无源之水。当然资金博弈价值还是很高的。

这些是我看到的目前"共同富裕"号召下的传导结果。另外还有人口焦虑上导致的变化。这个冲击更大,之前已经有阐述。人口焦虑前提下,减负,促生是必然的。教培赛道已经团灭,接下来显然是房价,这是几座大山之一。无论控贷款,还是控制指导价,还是打击中介,锁死二手房流动性,降低房价焦虑是必然的,下个赛道被灭的,应该是贝壳,代码beke。人口焦虑和这些政策都不是孤立的,老龄化,养老金医疗保险压力下的医药器械集采就是这种压力的传导。

消费这条大赛道,在老龄化,人口压力下,预期也已不再。甚至网上开始流传一个笑话:下一个被集采的会不会是奶粉?其实消费这赛道年初开始就已经不太行了,那时候其实政策的压力并未显现。我想那时候的逻辑应该是老龄化压力,现在只是继续被抛弃而已。

共同富裕,财富重新分配,养老人口压力的政策传导,和a股依然不便宜的白马股股价,形成一个死局。这些对股价和产业的冲击,开始让我仿佛联想到失去的几十年的日本,中国会不会在老龄化下重蹈覆辙?也是泡沫而疯狂的房价,高估值的国内股票市场(对,a股依然估值很高),撤离的外资。可能股市,房事双双下跌的趋势已经形成。

很多人可能觉得股市下跌只是股民的事情,这是错误的,股市,和房价一样,是资产价格,是经济所有信心的来源。股市被打击以后,消费的信心也会被打击,进而传导到生产的信心,产生一个负循环。

有人问,zf难道不关心资本市场吗?倒也不是,大面上我们是说鼓励资本市场发展。但是不同部门制定政策的时候,对资本市场的理解深度,和造成的冲击态度肯定是不一样的。比如教育部会考虑新东方的股价吗,显然不会的。而且由于立场不一样,部门政策制定者和股市相对隔离的,并没有直接利益关系。所以对资本市场的冲击结果往往通过其他部门传导过来,维护市场的实效性很差。

那为什么美国这么重视股市呢?这其实涉及中美股市的资金结构。中国虽然养老金入市喊了这么多年,但是入市规模依然十分有限。股市资金依然以散户,公募,私募为主。国企大股东的筹码基本是固定不动的,对股价也很不敏感。说白了,zf对股票市场的股价是不敏感的,利益不直接绑定。美国股市里则有大量的养老金入市,几乎所有人,部门的利益,和股市利益直接深度绑定。所以美联储制定货币政策,会以股市稳定为第一考量。

还有就是管理经验的差别,美股已经几百年了,经历过无数大风大浪,监管层面对股市的心理把握是得心应手的,比如反垄断,美国也有,但是对每个企业的反垄断调查,是一个长达几年的过程。中间允许你申辩,反复博弈,这个过程是个缓释胶囊💊。美联储每次货币转向,也有反复不断的放风过程,比如说加息,在这之前,会有不断的美联储会议,先讨论什么时候开始缩表,缩表从讨论到开始执行,长达一年,缩表持续两年,然后再考虑慢慢加息,这个漫长的过程,会让投资者形成足够的心理准备,消化不利的冲击。

而a股通常说去杠杆就去杠杆,甚至都没有对外公开的,只是新闻小道消息,有关系的机构基金经理们才能知道,广大股民通常后知后觉一脸懵逼。15年,18年的股灾,都和这种突然去杠杆直接相关。同样对企业的监管政策也一样,不是说不能监管,但一夜之间一张a4纸定生死,投资者们防不胜防,事后踩雷的一夜大亏,没踩雷的心有余悸,所以只能抱团政治正确,政策鼓励的赛道,瑟瑟发抖,防止雷劈。毕竟什么估值,什么利润都挡不住一张a4纸的打击。这就是政策市的成因。

下面说说外资情况和对中国资产价格的影响。

有人觉得中概股背后主体是外资,跌了和中国没啥关系,其实也不对。首先中概的背后还有很多中国员工的股票,直接影响到他们的身家,股票估值也会影响企业的融资发展;其次中国有句俗话说屁股决定脑袋,很多持有中概资产的外资,分享了中国发展的成果,在很多问题是愿意从对中国有利的角度考虑,为中国说好的;再次优质的中概股也是a股蓝筹们定价的锚,锚沉了,其他资产定价也会沉。最后,资本市场也是人民币国际化的一个重要方式,万国来朝,换港币换人民币,来买入中国资产的话,人民币国际化对抗美元,便水到渠成,可是目前看到的却是各路资本不断抛弃中国资产,拥抱美元资产。

外资不光在港股,在中概,还有在a股,QFII有超过3万亿的持仓,当外资形成共识,加速撤离这些资产的话,可以肯定会发生踩踏。

所以,别让外资跑了!!

这波中国核心资产的大幅抛售,竟然是在美股屡创新高的前提下进行的。这一个多月中概股和美股的股价背离达到了令人瞠目结舌的程度。中概在7月份以前,可以说还是顽强的,一季度,美国加息回调压力下,中概还是坚挺的,比尔黄爆仓了,大部分中概也还是坚挺的,投资者原本看多中国资产的信心还是强大的。但最后没想到的是中国密集的政策打击给了中概致命的一刀,令人不胜唏嘘。

在外资形成撤退合力,美股新高不断的情况下,现在中国股市的定价权其实已经被外资彻底掌握。离美联储缩表(taper)时间越来越近,美股一旦抛售回调,难以想象对中国资产的进一步冲击。这似乎越来越有点金融战的味道了。

最后说下股市看法:

简单说我认为a股价值认同已经崩塌。炒小炒短情绪将持续蔓延。du chang化趋势成为无奈的现实。

现在的市场是我a股里前所未见的混乱。价值白马的被抛弃已是众人皆知,但随着价值白马的不断被抛弃,政治正确的抱团赛道股在逐渐失去价值的锚。新能源和芯片,虽然前景光明,但估值确实是高成长股dcf的逻辑,透支了大量的成长预期。很难想象在白马们屡创新低的情况下,依然能独立维持极高估值。之后会不会像高成长中概一样被杀估值我不知道。我依然觉得能源革命是接下来十年的最大投资题材,但目前环境下宁德,隆基等超级赛道股其实估值里也包含了大量的出口预期,中美博弈战火,如果烧到新能源反倾销的战场上,对高估值的新能源可能会非常致命。总之市场信心已经变得非常脆弱。需要开始考虑更多的潜在利空。

随着价值投资信心的坍塌,资金很可能到处乱串,把股市当作一个du chang。这个在之前《价值投资的严重危机》一文中已有推导。不幸的是,这几天这种情况正在发生,很多常年股价低迷,基本面不好的,像怡亚通这类的股票,今天纷纷逆势涨停。这种小盘股,大盘股八二分化的现象从春节后就开始,但却有愈演愈烈的趋势。

在证监会倡导了多年的价值投资后,a股依然毅然决然的回到了纯资金博弈,看线看庄的时代。这背后有散户高活跃度投资者结构的原因,也有政策和经济大环境的无奈。而且我相信这种趋势还会持续相当长的时间。

美股中概,港股,从资金层面,我还看不到外资愿意回流的基本面上的改变。但是像腾讯这样的基本面强大的股王,股价估值确实已经到了非常低的程度。看空显得不理性,但是看多却依然信心不足。别的中概,根本到了已经不敢碰的程度。因为如上述所述,信心崩塌的时候,定价权已经彻底到了那些外资的共识上。估值在这种情况下完全失去了锚点。

现在中概互联网的龙头企业市值,腾讯阿里之类的,加起来都快不到一个facebook的市值了。整个中国互联网加起来,也就只能和美国一个做泡妞网站起家的比一比,全加起来也根本难以望苹果,微软等任何一个巨头的相背。从这个角度看也实在令人费解。

在老龄化少子化,财富重新分配的大背景下,我不知道上峰会如何救此局。解铃还需系铃人,这是肯定的。密集政策不转向,预期不扭转,没人可以乐观。一般的救市举措到了目前的阶段,恐怕也只是反弹。巨轮碾压的时候,个别的基金冲进白马股甚至港股里目前看也是螳臂当车。扭转主力资金和外资的信心已经成了关键。

不过我倒是有一良策,中国既然持有以万亿美元计的美债。持有这种低息垃圾资产,为他国做嫁衣裳,不如尽数抛之,所得资金用来买入中国自己的核心资产,1万亿美金即可将阿里,腾讯,美团等互联网"水电煤"们统统收归国有,自己分享自己国家的发展成果,让垄断互联网巨头变国资,肥水不流外人田,岂不美哉?

依旧,我只解释当下所发生的,和我个人的看法,请不要以此作为预测股市的判断。希望我的悲观可以给股市带来转机,大家周末愉快。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 却不能为你做什么。·2021-08-23🐂点赞举报

- 却不能为你做什么。·2021-08-23🐂点赞举报