腾讯回购了, 怎么看?

腾讯在18号晚发布了中期财报,第二天市场给足了面子高开3%,随后又快速下跌。

股价这样波动下,究竟大家是怎么看待这次的腾讯财报呢?

业绩

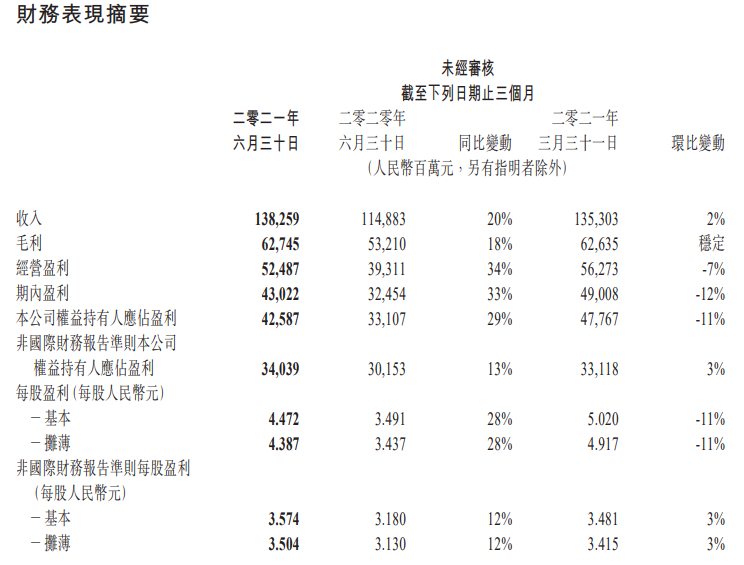

根据财报显示,2021年Q2腾讯实现营收1382.59亿元人民币,同比增长20.3%,环比增长2.18%;

归母净利润(Non-IFRS)为340.39亿元,同比增长12.9%,环比增长2.78%;

递延收入1027亿,环比净增41亿元,同比净整79亿元。

可以看到,二季度利润虽然是数个季度以来利润增速较低的一次,但是同比去年疫情的高基数是有很大增长的,递延收入相对来说也算亮眼,整体都高于市场(彭博)的一致预期。

细分来看,

增值服务:营收720亿元,同比+10.7% , 环比-0.59%,

其中:游戏收入430亿元,同比+12%,

社交网络收入290亿元,同比增长9%;

其中:手游(含归属社交网络业务的收入):408亿元,同比+13%,环比-1.69%;

端游:110亿元,同比+1% ,环比-7.56%。

整体看,游戏收入占比腾讯总收入最高上限为37.5%,对于游戏的依赖其实是降低的。

网络广告:营收228亿元,同比+22.6% , 环比+4.64%,

其中:社交及其他广告:195亿元,同比+28% ,环比+5.40%;

媒体广告:33亿元,同比+0% ,环比+0%。

金融科技及企业服务:营收419亿元,同比+40.1% , 环比+7.34%;

其他:营收15亿元,同比+3.68% , 环比-24.4%。

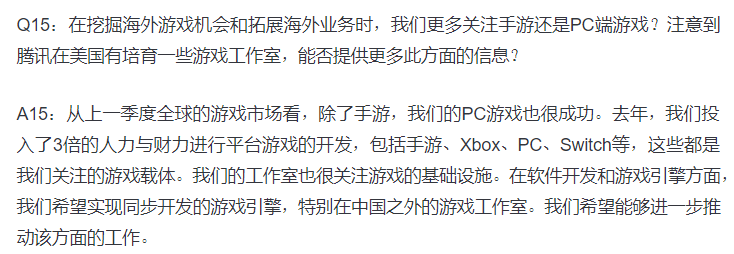

简单来看,几大主要游戏《王者荣耀》、《PUBG Mobile》、《Valorant》、《部落冲突》及《天涯明月刀手游》等均贡献了游戏收入的增长,部分被《和平精英》的收入减少所抵消。

叠加二季度并没有推出新的重磅手游,表现中规中矩;端游方呈现一定的收入放缓。

而在818晚上的财报会上,其实PC游戏在管理层看来是成功表现,平台游戏正在逐步发力,未来是十分具有潜力爆发的。

资料来源:兴证腾讯纪要

在广告方面,从长期角度,目前很多企业都开始使用小程序,未来会进一步提高腾讯的广告收入,预期在Q2、Q3会进一步的增长。而在双减政策方面,培训领域是受到了极大冲击,这方面的广告收入也相应减少,但来自互联网服务及消费必需品等品类的广告主需求是增加的。媒体广告主要是新闻广告的收入减少所导致。整体看,越来越精细的广告需求是增加的,而大平台类的公域广告是下降的。

金融科技类,仍然保持着非常好且克制的增长,已经占据线下支付场景的70%份额,可以说是相当优秀,腾讯保持一贯低调和风险可控的发展。(交易给银行的成本其实是有下降的,从71%下降到68%。)

由于云服务的具体数据依然没有披露,结合阿里云发展历程以及腾讯云的市场地位,腾讯云大概率还在亏损期。

不过,腾讯云已经在Saas领域做出了一套非常优秀的产品:企业微信、腾讯会议、腾讯文档。尽管这些产品目前尚未变现,但不得不承认,它们拥有巨大的价值,未来随着社会数字化的进程,将会逐渐释放。

另外一个值得关注的点是,金融和云服务的毛利率是32%。结合腾讯云大概率还在亏损,因此可以预见的是,该分部未来毛利提升的空间很大。

整体毛利率在45.4%,同比减少0.9%,环比减少0.9%,高于彭博一致预期0.9%;

值得注意的是,本季度腾讯毛利同比增长18%,净利润同比增长13%,中间5%的差值,主要是花在了一般行政开支(招人)和市场推广(打广告)上了,问题不大,无需担忧。这也是增加员工福利开支的一项资本开支。

主要应用运营数据:

微信及Wechat的合并月活:12.5亿,同比+3.8% ,环比+0.8%;

QQ移动终端月活:5.9亿,同比-8.8% ,环比-2.6%;

收费增值服务注册账户数:2.3亿,同比+12.8% ,环比+1.7%;

腾讯视频会员数:1.25亿,同比+9%,环比+0%;

整体看,保持平稳运行,仍然是国内最大的社交软件平台。

监管、税率

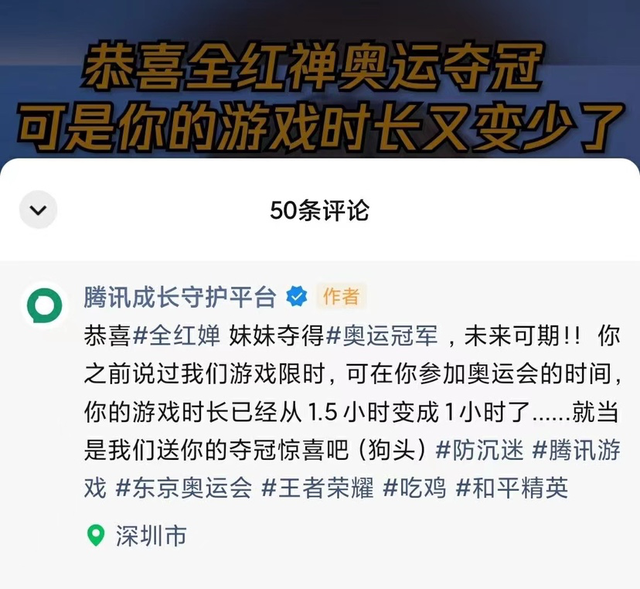

在网络上对于监管声音最大的,属于未成年人游戏保护的事情。

从数据方面来看,今年第二季度,16 岁以下玩家在中国游戏流水占比2.6%,去年第四季度这个占比是 3.2%,半年过去,占比已经在下降。更需要注意的是,12 岁以下玩家的流水占比为仅为0.3%。

其实,未成年人保护的事情,腾讯从 2017 年就已经在开始做,并且在后续引入了人脸识别的技术能力,应用在支付以及更多场景。

今年 4 月试点了「零点巡航」并且在 7 月正式上线,拒绝或是未通过人脸验证的用户,将会被当做未成年人,直接踢下线。

在8月份。从最火的《王者荣耀》和《和平精英》开始试点,未成年人非法定节假日游戏时长每天降到了 1 小时,监管的要求是 1.5 小时;法定假日降到了每天 2 小时,监管要求每天 3 小时。腾讯自己执行的尺度比监管要求还要严格。(全红禅小朋友已经“身先士卒”)

资料来源:网络收集

公司对于未来的监管,也是看多的方向。其实这是一个全球性的趋势,相对来说,只是延缓了价值增长的速度,但是未来的增量还是可以持续的。

资料来源:兴证腾讯纪要

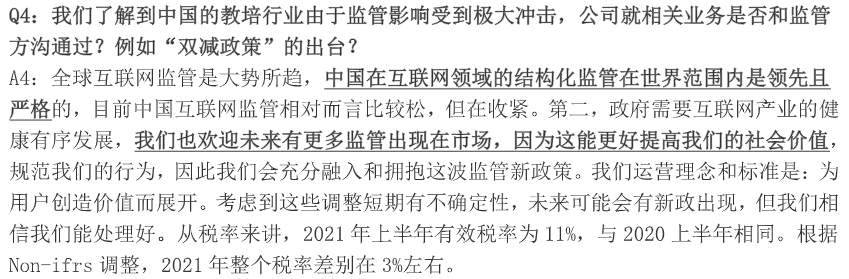

在税率方面,公司管理层表示,目前腾讯在税收方面享受的优惠并不多,未来如果税收政策调整,预计对利润波动影响不会超过3%。

资料来源:兴证腾讯纪要

而对于反垄断那档事,其实在阿里被罚182亿,和取消虎牙、斗鱼合并之后(反正都是企鹅的),在收购搜狗时就大致表明了政策的方向。第一,要申报;第二,注意底线,该碰的碰,不该碰的不要伸手(比如金融领域)。

社会责任

在社会责任上,腾讯可以说是充分理解上头的意思,宣布再投500亿,充分发挥“三次分配”主观能动性,助力共同富裕。这是4个月内,腾讯第二笔投入的500亿。

主要结合自身的数字和科技能力,在诸如乡村振兴、低收入人群增收、基层医疗体系完善、教育均衡发展等民生领域提供持续助力。

(积极乐观的想,这也相当于过往政府投入基建计划,助力全国的发展最终国力强盛的兴旺。腾讯投向社会的这笔钱,也会让更多的老百姓提高生活质量,而在最后大家有时间玩游戏了钱也就回来了。)

更具体的方面,我们可以看到,在这次河南水灾中,腾讯不仅宣布捐款1亿;

比钱更重要的是,腾讯紧急调动产品、技术资源,推出“驰援河南”组合工具箱,腾讯文档就是当中最具代表性的工具之一;

一份名为《待救援人员信息》的文档在网络中流传,它将河南特大水灾中求救人员和救援人员的信息在线不断整理、核实和更新。

这份文档被“自发”更新了近300版,访问量超过650多万次,成为互联网产品史上最大规模的一次“自发共建救助”行动。在这个过程中,腾讯文档产品团队针对“可编辑的人数已达上限”的情况进行了紧急扩容。最新财报中,马化腾对“腾讯文档”也有特别提及。

可以说,一个伟大的企业也是不断扩展能力和责任并重前行的,国家要走的不是资本主义,一直都是具有特色的社会主义,作为企业和人民也是需要相同的意识和发展眼光,才能享受国家的红利,并肩前行。

结语

总的来说,腾讯的运营仍然很稳健,那为什么股价这样跌?就是因为有政策风险,对于腾讯来说,政策风险是known的unknown,即是已知的不知道。意思是我们知道有政策风险存在,但是政策风险的细则却不知道。

一般来说,风险最大的时候是unknown的unknown刚出现,因此从股价的角度,其实腾讯已过了最高风险的阶段了。

至于能不能炒底以及什么时候能够回涨?我认为要分开来看,在今天,传出腾讯进行股份回购的消息。我们参考腾讯过去的回购的纪录,对上一次回购是2018年的9月到2019年10月,可以看到这个价位的确就是腾讯当时的大底。

因此, 起码我们可以判断现在的价格,公司是认为出现价值了。(这里有一个假设,就是公司比市场上任何一个投资人都要最清楚政策的细则,以及政策对自身的影响)

下一个问题就是会不会马上回涨?根据上次的回购,明显回购跟回涨时间是没直接关系的。因此,如果投资者现在打算抄底腾讯, 需要有等待的心理准备。

那参考公司回购去判断买进区间有什么风险?1. 公司判断错政策细则对自身的影响(如果公司都判断错,那市场上大部分人大概率也没任何判断优势) 2. 公司判断错未来市场愿意给的估值区间(这一点上,是投资人比公司更有判断优势)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 好运连连LH·2021-08-24腾讯加油!支持你!点赞举报

- renyi122·2021-08-23稳定股价而已点赞举报

- renyi122·2021-08-23稳定股价而已点赞举报

- 繁荣景象·2021-08-26阅读点赞举报

- 富甲1方·2021-08-26上点赞举报

- 柳林骏·2021-08-25好事啊点赞举报

- HatterPorry·2021-08-25呵呵点赞举报

- meixue·2021-08-25六六六点赞举报

- Lydia758·2021-08-25阅点赞举报

- 金蝉Catherine·2021-08-25哈哈点赞举报

- 泰格儿沫·2021-08-25好事点赞举报

- andylaufox·2021-08-25good点赞举报

- 追每个希望·2021-08-23啊呀点赞举报

- 沃伦邹菲特·2021-08-231点赞举报

- plaispool·2021-08-23阅点赞举报

- dingdibg·2021-08-23感谢分享点赞举报