剧本杀门店内卷,缺剧本,还是缺用户?

近期剧本杀受到广泛关注,一边是舆论热议,资本靠拢,另一边却是市场内卷,负面频出。剧本杀行业流传着一句话,2019年开店的赚钱,2020年发行的赚钱,2021年很难有钱,今年有大批量的剧本杀门店出现,各门店之间既要忙着抢剧本,又要抓紧争用户,导致市场还未成熟,就已深陷内卷之中。

剧本杀门店过多,不缺用户黏性,缺用户体量

据美团数据显示,截至2020年底,剧本杀线下门店已突破3万家,截至2021年4月,剧本杀线下门店已达4.5万家。按此计算,中国城市数为672个,平均每个城市有近67家店。

而根据美团发布的《2021实体剧本杀消费洞察报告》显示,截至2020年底,全国剧本杀市场总规模高达117.4亿元,预计 2021 年国内剧本杀市场规模将达154.2亿元,消费者规模或达941万。

不妨基于以上两个数据进一步推算一下,2021年人均剧本杀年支出=[154.2亿市场规模]/[941万用户规模]≈1639元,人均月支出约为137元。2021年店均剧本杀年收入=[154.2亿市场规模]/[4.5万门店数量]≈34.27万元,店均月收入约为2.86万元,店均日收入953元。

日均到店人次=[953元店均日收入]/[城市平均客单价],根据《2021实体剧本杀消费洞察报告》数据显示,北京客单价为104元、深圳90元、西安84元、成都82元、武汉78元、上海77元、天津73元、长沙67元、杭州66元、南京61元,相应的日均到店人次9-14人之间。

4.5万家剧本杀门店是今年4月底的数据,如今已是10月初,此前是4个月新增1.5万家店,现在又5个月时间过去了,若是全国再增长1.5万家剧本杀门店,总数量将达到6万家,平均每个城市有89家店之多。

若2021全年的剧本杀门店总数量按6万家计算的话,2021年店均剧本杀年收入=[154.2亿市场规模]/[6万门店数量]≈25.7万元,店均月收入约为2.14万元,店均日收入714元,日均到店人次在7-12人之间。

门店数量越多,单店营收能力越会被分散,而且无论是4.5万家门店,店均月收2.86万,还是6万家门店,店均月收2.14万,都很难养活一家剧本杀门店。如果在三四线城市,房租和人工成本较低,控制一下运营成本,老板自己做DM,月收2万多还有可能勉强维持经营,若是在一二线城市,月收2万多的剧本杀门店很难坚持下去。

在今年5月时,“4月剧本杀门店倒闭数量翻倍”的词条曾登上热搜。闲鱼平台数据显示, 4月时,平台上以“倒闭了”为理由转卖剧本、道具、门店桌椅等剧本杀商品的数量环比增长 110%,足以见得剧本杀门店内卷之严重。

刚才我们只是算的均值,剧本杀门店质量参差不齐,有的门庭若市,有的门可罗雀。装修更精致,剧本质量高,DM组织能力优秀,整体运营能力强的剧本杀门店自然可以更赚钱。反过来,那些整体运营能力差的门店早晚会被淘汰出局。

《2021实体剧本杀消费洞察报告》显示,20岁以下用户占比10%,20-25岁占比35%,25-30岁占比30%,30岁以下用户总共占比达75%。另外,21.2%的用户一周去2次以上,22.6%的用户一周去1次,19.6%的用户半个月去1次,18.9的用户一个月去1次,也就说有82.3%的用户每月至少去一次。

82.3%的用户每月至少去一次,剧本杀用户的消费黏性足够强,75%的是30岁以下用户,足见年轻人对剧本杀的喜爱。不过,反过来如果剧本杀不能纵向渗透到30岁以上用户市场,就只能继续横向发展30岁以下用户,而发展30岁以下用户总会有上限。900多万的用户规模很难支撑4.5万家门店的发展,如果用户整体规模不能继续快速增长,就只能淘汰掉大部分剧本杀门店。

剧本数量足够多,优质剧本太少,缺用户体量

电影院主要靠电影赚钱,同样的,剧本杀主要靠剧本赚钱,不过现阶段整个剧本创作及发行产业链混乱不堪。剧本的数量足够多,但优质的剧本是稀缺资源,需要各门店靠能力去争取。根据剧本的稀有程度可以划分为:独家本、城限本和盒装本。其中独家本和城限本是各门店积极争取的对象。

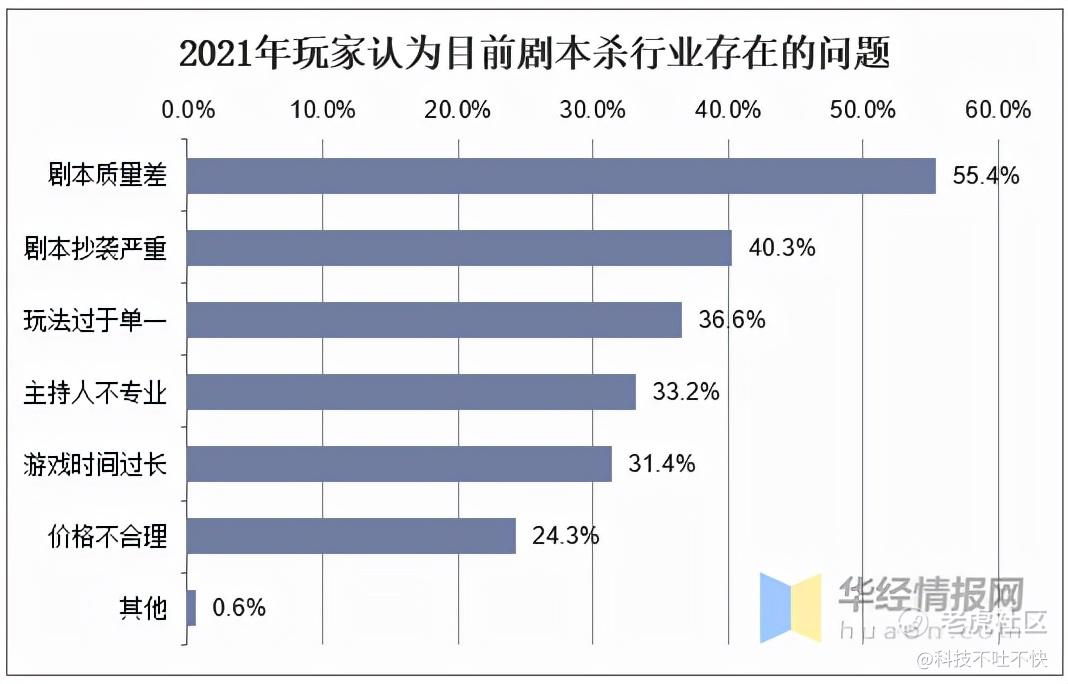

华经情报网数据显示,55.4%的玩家认为剧本存在质量差的问题,40.3%的玩家认为行业内的剧本抄袭严重。如果门店不把好剧本质量关,让用户花费3-4个小时的时间体验后给出差评,意味将失去这名用户,用户会认为这家门店挑选剧本的能力有问题,失去信任关系后,多数用户不会愿意再花3-4个小时的时间冒险去尝试新的剧本。

由于优质剧本是稀缺资源,剧本所有方(创作方或发行方)在提供剧本时会根据门店的经营实力,以及在剧本内测期的积极参与态度做反向选择。所以,剧本杀门店想要获得独家本和城限本,不只需要有钱,还需要与剧本杀独立编剧或创作工作室,以及发行方保持好关系,同时还需要积极参与剧本杀展会,不断拓展新的获取优质剧本的人脉资源。

根据《2021实体剧本杀消费洞察报告》显示,82%的剧本杀商户拥有超过50本剧本可供消费者选择,其中50-100本的占比为41%,超过100-200本的为28%,200-300本为8%,超过300本的为5%。

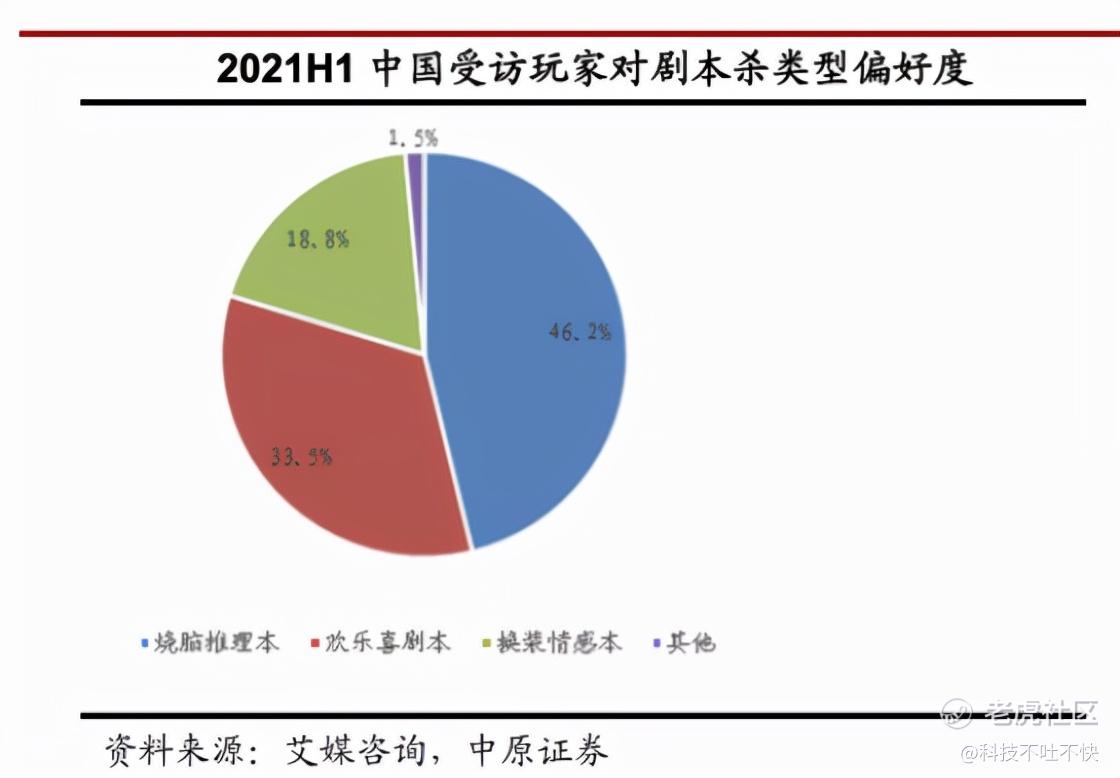

若只看以上数据,貌似绝大部分剧本杀门店并不缺剧本,但按剧本内容类型再细分之后,每一类的本子数量并不多。中原证券研报指出,从类型来看,2021年 H1 最受中国玩家欢迎的是烧脑推理本,占比46.2%,欢乐喜剧本占比33.5%,换装情感本占比18.8%,三类剧本占所有类型的 98.5%。所以再一细分,同一家门店每一类的本子的数量在20-30本左右,随着用户在门店玩的某类本子越来越多,用户在同一门店选择剧本的空间就越来越小。

第一财经曾采访过一位剧本杀工作人员,对方表示“运营剧本杀门店,首先要不断更新剧本,因为玩家对一个剧本玩过一次就知道答案了,下次一定要换剧本。我们目前有2000个左右的剧本,分为情感类、推理类和恐怖类等,其中推理和情感类剧本占20%~30%。目前每周都有新剧本面世,每个月会有50-100个新剧本,我们会去挑选,保持每周都有更新。”

这段话中有一个关键点,一个剧本一名玩家只能玩一次,所以有如此多剧本储备量的一家大型剧本杀门店还需要每周新增50-100个剧本。反过来看,这家店主要在做老玩家的生意,如果一名用户只在一家剧本杀店玩,对剧本的数量要求自然会更高。那么问题来了,2000个剧本,30%的推理本,推理本也有600个本子,喜欢玩推理本的玩家每周玩2个本子,一年也就100个本子,怎么会缺剧本呢?

目前,41%的剧本杀门店有50-100个剧本,但随着时间的积累,门店的剧本会越来越多,而每个本子用户只能玩一次,如果要维持老用户,就需要不断增加新本子,如果要有持续的新用户进来,门店积累的本子足够新用户选择。不难发现,现在很多剧本杀门店的运营核心是维护老用户的消费黏性,通过积极增加新剧本,防止老用户流向其他竞争门店。

我们把视角继续放大,即便是独家本和城限本,随着时间的推移,整个城市的剧本数量只会越来越多,对于大部分用户来说,没玩过的剧本都是新剧本,相当于整个剧本杀市场将来越来越不缺剧本,缺的是持续增长的新用户。

中国消费市场一直强调用户红利,但目前来看,剧本杀市场的用户红利已经被分食殆尽,用户的增长速度已跟不上门店的增长速度,门店对缺剧本杀的焦虑主要源于担心用户因为剧本不够丰富而流向其他竞争门店。如此来看,剧本杀门店的内卷,最缺的不是剧本,而是用户。

文/科技不吐不快

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。