美图公司乘风破浪聚焦高级订阅服务,深度布局效果显现

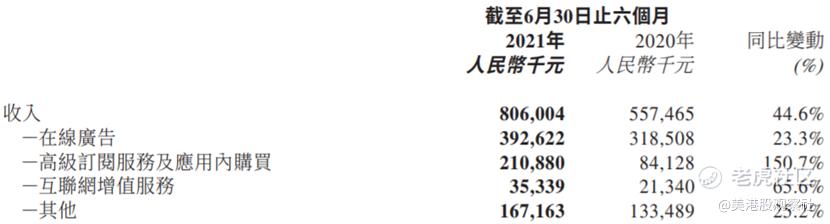

深化聚焦“变美战略”的$美图公司(01357)$ 交出一份亮眼的成绩单。美图公司2021年中期业绩报告显示,公司实现总收入人民币8.060亿元,同比增长44.6%。

从收入增长来看,在其他业务稳健的情况下,美图公司高级订阅服务及应用内购买(下简称高级订阅服务)业务模式同比大增150.7%,彰显美图公司拥有成功开发新商业模式并实现规模化的能力。

2021年,美图公司在产业中进行深度布局,目前公司价值持续突显,通过本次财报,可对美图公司业务有更新一层的认知。

持续盈利,第二增长曲线显现

中期业绩数据显示,美图公司2021年上半年总收入8.060亿元,同比增长44.6%。其中,广告收入3.926亿元,同比增长23.3%。高级订阅服务表现最为亮眼,该部分业务收入为2.109亿元,同比增长150.7%,也是细分业务中增长最快的业务。

由此可见,高级订阅服务已经成为驱动公司收入增长的新动力,这项服务最初是在海外应用中启用的服务,如BeautyPlus、AirBrush等。在海外取得亮眼的增长成效后,开始在美图秀秀、美颜相机启用高级订阅服务。截至2021年6月,美图的应用约有300万有效高级订阅用户。

高级订阅服务收入飞速增长,主要来源于美图公司不断创新产品功能,为用户带来更好的产品体验,吸引新订阅用户并提升会员续订率。在高级订阅服务的新模式下,美图公司让用户能享受更便捷的使用工具、更丰富的创意内容、更高级的影像功能,从而获取更优越的体验。

为更好地服务美图海量用户,满足高级订阅用户的需求,美图公司将持续创新和迭代产品功能,不断提升用户体验,进一步提升高级订阅服务的商业空间。

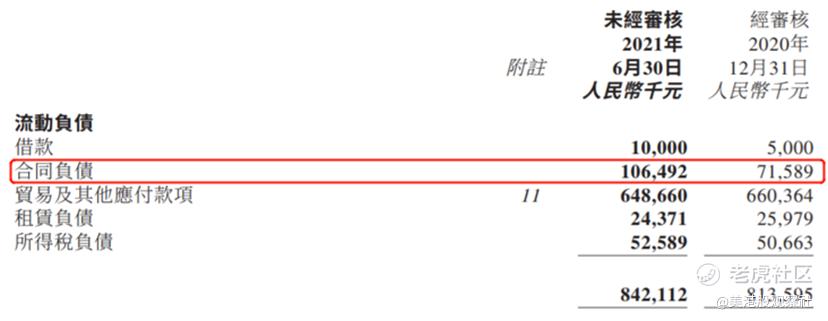

值得注意的是,在高级订阅服务的商业模式之下,先收费、再服务是标准流程。一般而言,用户订阅服务的时长在1个月到12个月不等,按照财务处理规则,这些服务费在提供服务后才能被记为收入,在提供服务前,将其记录在资产负债表的“合同负债”中,因此合同负债的增长可以反映未来该业务的收入增长趋势。美图2021年上半年合同负债为1.065亿元,相比2020年底增加了48.8%。

值得期待的是,合同负债的金额为高级订阅服务收入的50.5%,这暗示了下半年的收入增长有保障。随着美图提供服务的进程,这些合同负债将转化为收入。由此可见,这种商业模式不仅能给公司创造现金流,业务增长前景也能提前在财务数据上有所展现。

另一方面,用户影像美化的需求也持续提升。美颜相机近期发布的《00后颜值管理新趋势》显示,00后对于美颜的需求在升级,美颜需求的调整从传统的磨皮美白,向更精细化的五官调整升级,并且年轻一代为数字服务付费的意愿也在增强。同时,对美颜的需求不再局限于图片中,扩展到了视频领域。拍摄视频与视频美化的需求越来越强烈,更多用户想通过视频美化拍出更具氛围感的大片。

从财务和行业趋势两个层面观察,高级订阅服务已经成为美图公司的第二增长曲线。在用户对于产品功能创新的长期需求下,预计该业务将继续保持强劲增长。

深度布局,孕育新的增长潜力

QuestMobile发布《中国移动互联网2021半年大报告》数据显示,美图公司旗下美图秀秀、美颜相机分别再度蝉联2021半年度中国移动互联网实力价值榜图片美化、拍照摄影赛道用户规模第一。

该报告表明,在影像优化、修改方面,美图公司旗下的APP持续优化产品、满足用户需求带来的成果,深得用户青睐。

为了满足用户需求,美图不仅优化应用,在应用中发展高级订阅服务,还在产业中多点深度布局,通过美业SaaS推动产业变革升级。

《2021年化妆品店生态报告》显示,2015年-2020年中国美妆市场规模复合增长率为16%,2020年中国美妆市场规模达到8620亿元。

虽然增长快、市场规模大,但随着各个区域化妆品店市场容量的进一步饱和,门店经营者开拓新店的意愿在下降,很多大型连锁也减缓了开店速度,甚至出现了关店潮,这表明化妆品线下门店进入存量优化的阶段。

智能化正好可以促进门店的优化与升级,以美图宜肤业务为例,在独有AI技术支持下,系列产品能够精确识别个人的肤质,精准推荐护肤解决方案,并且帮助客户最终提高销售转化率。

美图宜肤的旗舰级全景式皮肤检测仪已落地全球240多个城市。包括克里斯汀·迪奥、资生堂、樊文花在内的多家知名品牌,均与美图宜肤达成战略合作。美图公司正积极投放资源研发第二代产品,提升用户体验,并为合作伙伴提供更多测试维度。

在美业SaaS服务方面,美图公司投资的美得得目前为中国250多个城市的超过10000家化妆品店提供企业资源规划(ERP)SaaS服务。美得得的ERP SaaS服务平台,可更高效促进美妆产业的上下游协同。目前美得得已开始与部分国内知名彩妆品牌达成合作,也将促进与国潮新锐品牌、国际品牌的合作。

未来,美得得将进一步加强消费者行为分析,通过整合消费者、门店、上游厂商的全渠道资源,为将来渠道定制等业务壮大做好准备。

显而易见,美图公司进一步深化落地“变美战略”,多点深度布局,将培育出新的业务爆发点。

始终坚持变美初心,持续释放成长价值

“整合变美生态链,帮助用户全方位变美”是美图公司一直以来的愿景,现在依然初心不变。

作为功能型APP,美图秀秀和美颜相机帮助用户更便捷、更个性化地美化图片,很早就积累了海量用户,通过对用户需求的分析,推出高级订阅服务,引爆业绩。这不仅说明美图懂用户,还说明美图能够基于用户的需求打开新的商业模式。

在两款国民级的C端应用基础上,美图多点布局,开始深入B端业务,美业SaaS作为B端业务的重要切入点,为线下门店持续赋能,做好“卖水人”角色。

显而易见,大众变美的趋势为美图旗下APP付费功能提供用户基础,公司管理层已经从中探索出变现的商业模式,即高级订阅服务。此项服务既可以提升用户体验,又能为公司带来增量收入,是一种双赢的商业模式。

美图围绕“变美”的初心,还将探索更多创新功能,例如美图秀秀创新上线的“美图配方”功能,用户可以化身为“配方师”创作自己的配方,Top配方平均使用数超过700万;美颜相机推出的帮拍模式,解锁自拍新姿势。不断创新的功能不仅能给用户带来价值,随着未来新功能的商业化,也将为投资者带来价值。

美图公司首席财务官颜劲良表示,“美图公司成功通过高级订阅服务找出收入增长的第二曲线,并开始在变美领域的创新业务看到不错的苗头;我们对2021年全年盈利状况保持审慎乐观的态度,并将通过研发投入、业务创新等形式,为用户提供更好的使用体验,持续创造长期股东价值。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

K