商汤科技:AI独角兽,叫好不叫座!

商汤、旷视、依图和云从被业界称之为AI四小龙,凭借技术上的高精尖和美好的行业前景,AI四小龙成为资本的最爱。

在快速的跑马圈地之后,AI四小龙迎来密集上市潮,这本应是行业高光时刻,然而却屡屡碰壁。

2019年,旷视科技冲击港交所,2020年上市计划悄然搁浅,转头在今年3月冲刺科创板,目前仍在排队中;2020年底,依图科技冲刺科创板,8个月后,暗淡终止IPO计划。

目前,距离上市最近的是云从科技,刚刚顺利通过科创板审核,有望拿下AI第一股。

随着8月底,商汤科技递表港交所,AI四小龙上市的拼图完成了最后一环。

从AI四小龙坎坷上市路中不难发现,与想象中的高精尖和美好的前景不同,资本市场似乎都对他们心存芥蒂,这其中到底有着怎样的难言之隐?

不妨借助商汤科技的这份招股书来探寻答案。

ALL IN AI,独角兽也有“毒”!

自从AlphaGo打败围棋大师李世石后,AI就蒙上了一层无所不能的色彩,以至于ALL IN AI一度成为部分公司挽救形象的口头禅。

从行业前景看,AI产业确实孕育了无限可能。

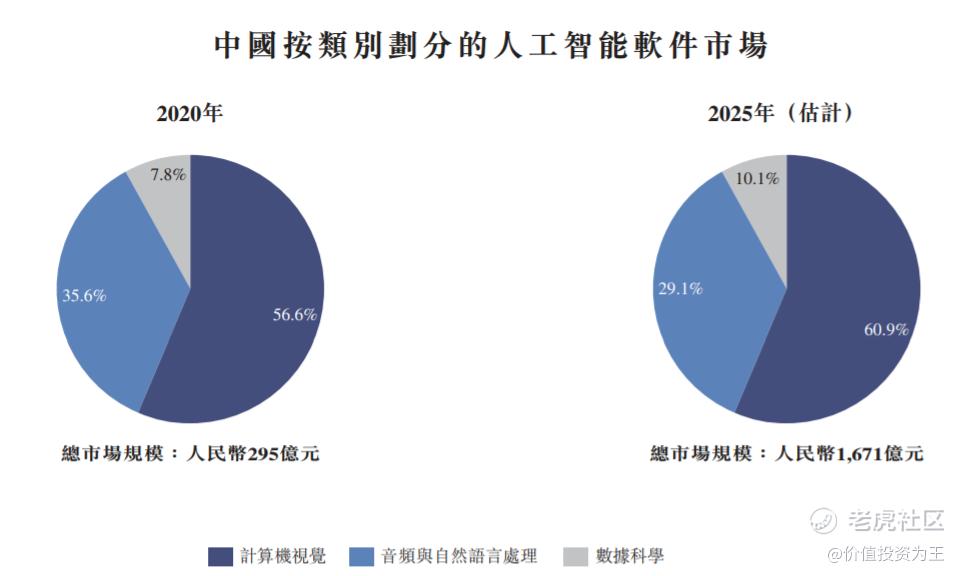

根据弗若斯特沙利文的资料,人工智能软件市场主要包含计算机视觉、语音识别和数据科学。

计算机视觉可以分析数字图像或视频,以便提取数据、执行分析及自动化若干任务,最主要的应用场景就是安防设备,如摄像头。

语音识别日常接触较多,主要是将语音转换成文字的技术。

数据科学是指计算机视觉、语音识别及自然语言处理应用的延伸,比如自动驾驶中的车辆控制。

中国目前是世界上第二大人工智能软件市场,2020年的市场规模为295亿元,预计2025年将达到1671亿元,年复合增速高达41.5%。

高速发展的行业往往能孕育大牛股,从人工智能软件市场的发展来看,肥沃的土壤已经具备。

从实力上看,按照2020年的收入规模计算,商汤科技是亚洲第一的人工智能软件公司!

然而,独角兽也有“毒”,惨烈的竞争和TO G的商业模式,令AI四小龙黯然失色。

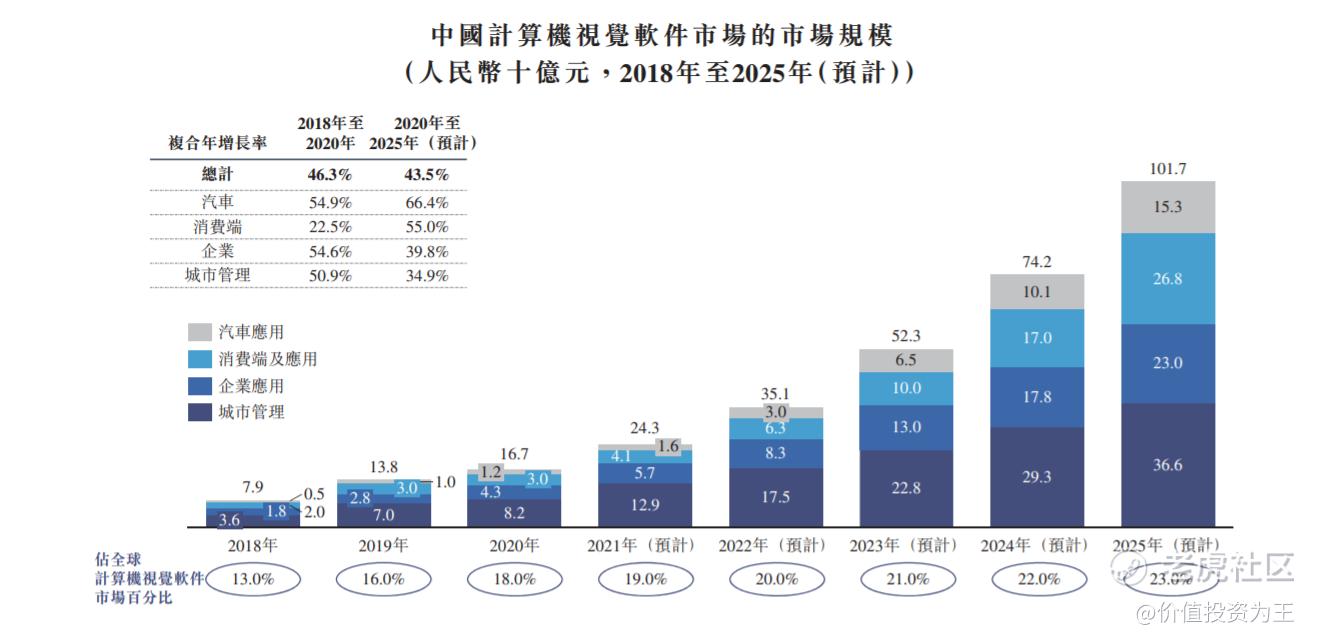

在人工智能软件市场中,计算机视觉占据近60%的市场规模,是AI主要的应用方向。而在计算机视觉细分市场中,城市管理方向占据主流。

随着城市中物联网设备的增多,比如遍地的摄像头,有大量的图像数据可供训练,以便及时获取安全威胁或者提高城市运行效率,比如可以利用人工智能软件来优化路线,减少拥堵。

根据弗若斯特沙利文的资料,2020年,计算机视觉软件市场规模为167亿,城市管理独占82亿,占比近50%。

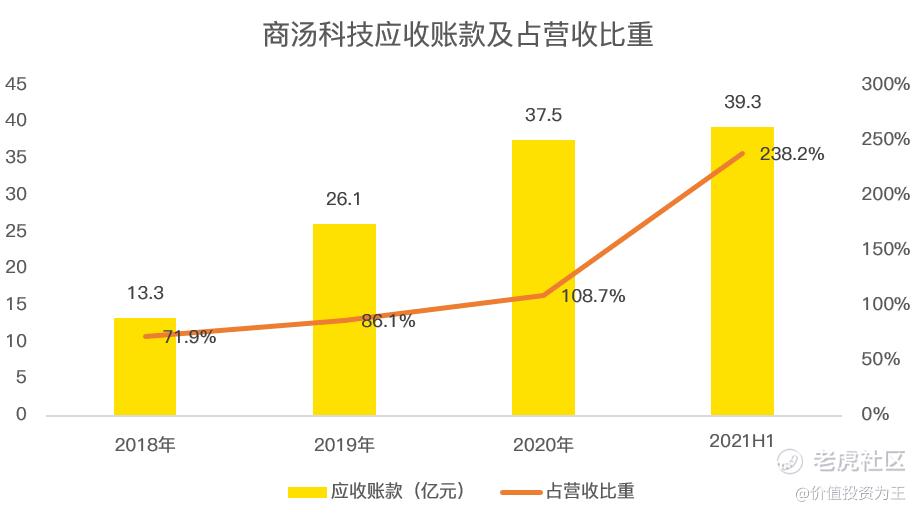

城市管理主要由各地政府运行,因此,商汤科技的商业模式偏TO G。

TO G并不是一个好的赛道,主要原因在于客户地位较为强势,最明显的劣势便是应收账款高,现金流较差。

2018年至2021年上半年,商汤科技的应收款分别为13.3亿、26.1亿、37.5亿和39.3亿,占当年营收的比重分别为71.9%、86.1%、108.7%和238.2%。

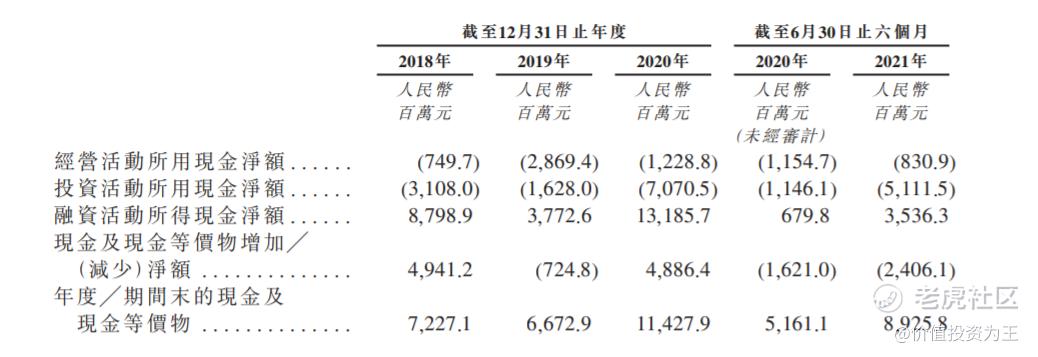

现金流上,商汤科技年年入不敷出,只能依赖融资存活,这或许也是AI四小龙最近一年密集谋求上市的原因!

TO G生意不受资本市场青睐的原因便在于此。

即使商业模式存在重大bug,但依然有诸多厂商抢破头要做这么生意。

在业务模式上,AI四小龙基本都把城市管理作为发力点,除了这些纯AI公司,传统公司也在向AI转型,比如安防设备龙头海康威视。

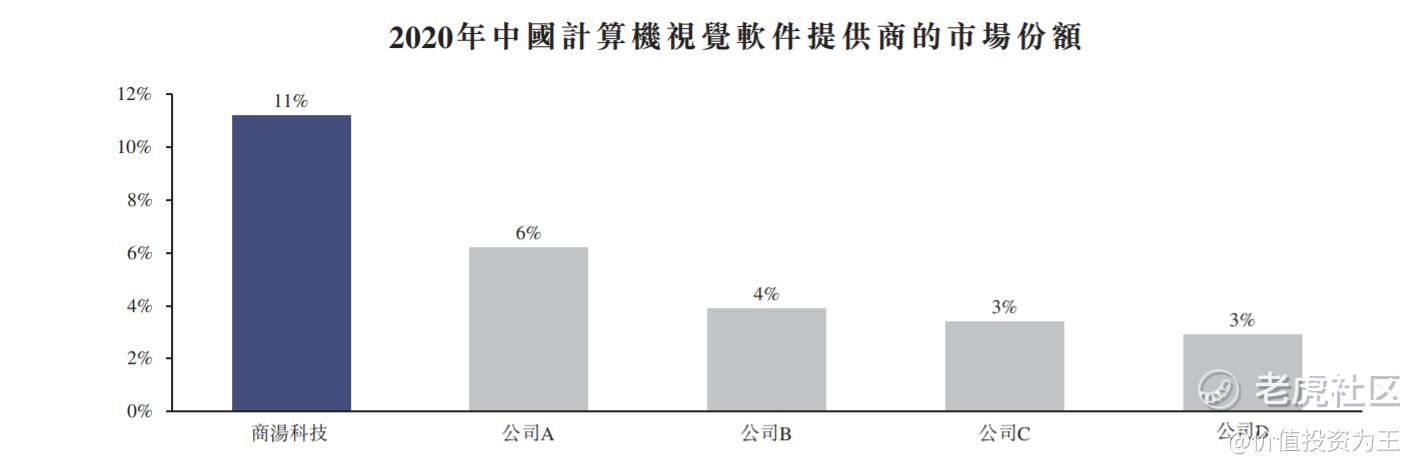

在招股书中,商汤科技是国内最大的计算机视觉软件供应商,占据11%的市场份额,海康威视仅次于商汤,市场份额为6%。

面向城市管理业务中,商汤市场份额12%,海康8%。

至少5家企业的竞争,即使行业在高速成长,但竞争压力依然让财务数据暗淡许多。

商汤科技,叫好不叫座!

商汤的创始人履历十分光鲜,创始人汤晓鸥是麻省理工博士、香港中文大学教授、中国科学院深圳先进技术研究院副院长,其他几位联合创始人同样属于高知。

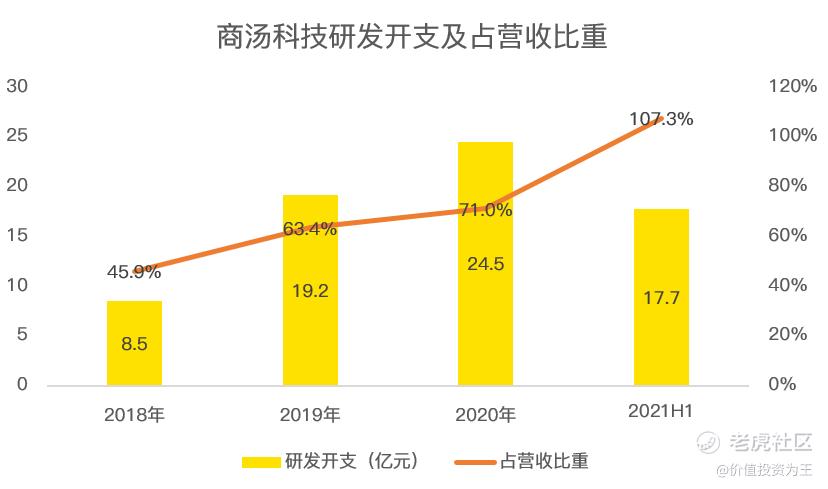

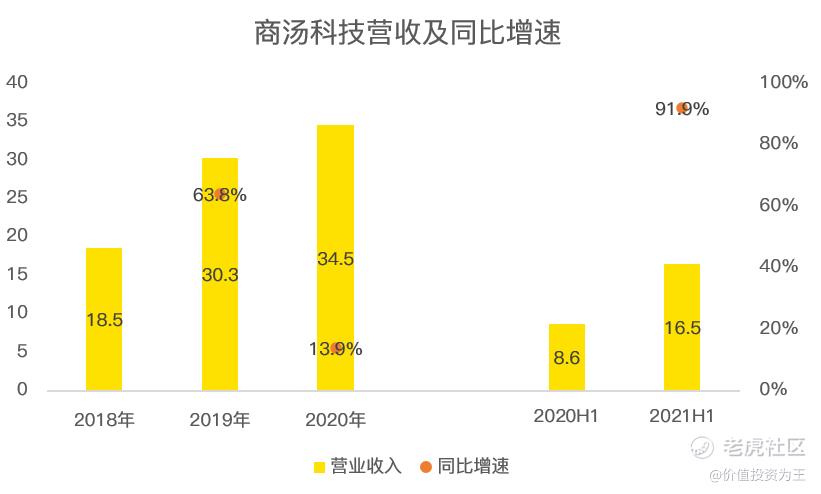

在研发投入上,商汤科技毫不吝啬,今年上半年的研发开支达到17.1亿,超过16.5亿的营收总额。

高额的研发投入尚未换来营收快速的增长。

2018年至2020年,商汤科技营收分别为18.5亿、30.3亿和34.5亿,2020年营收同比增速只有13.9%,主要是受到疫情的不利影响。

今年上半年,商汤科技营收同比大增91.9%,主要原因是去年同期营收基数较小。

由于商汤科技的收入没有明显的季节性,因此,将2020年34.5亿营收粗暴划分为二,按照去年上半年17.25亿营收计算,今年上半年,商汤科技在疫情大幅好转之后,营收并没有恢复快速增长。

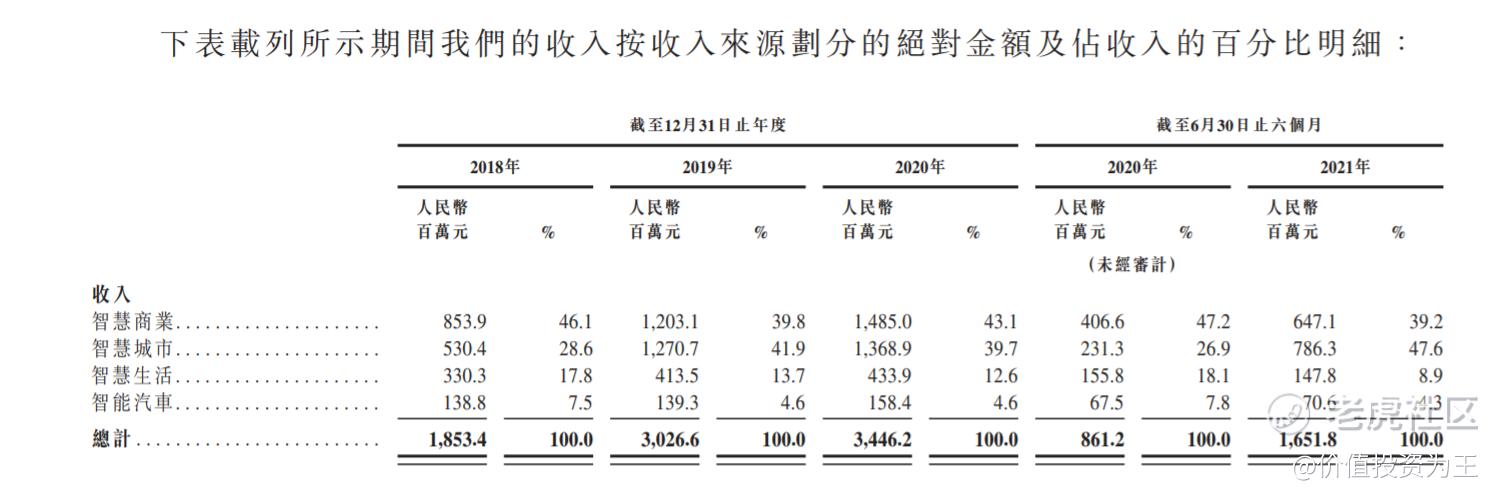

由于疫情尚在,对商汤科技的影响不好预判,尚且不能确定高成长时代是否一去不复返,但分业务来看,商汤科技严重依赖城市管理业务,智慧生活和智能汽车营收规模一直上不来,智慧商业的营收同比2019年也并无明显增长。

商汤科技尚未盈利就先丧失了成长?

从云从科技发布的招股书来看,2021年上半年营收4.5亿,前9月的营收在7.6-8亿,2020年受疫情影响,营收只有7.5亿,2019年营收是8.1亿。

据此推算,云从科技2021年营收约11-12亿元,取高数计算,2019-2021年年复合增速只有22%。

这样的成绩显然与火热的AI赛道不符,因此,至少在商汤科技IPO时,成长速度遇到一些问题。

总结:

商汤科技在含科量和应用前景方面十分诱人,但目前的应用场景集中在城市管理方面,TO G属性较为明显,造成应收账款奇高,现金流奇差。

而同时,AI在其他方面的应用尚未展现出诱人的高速成长态势,加上竞争激烈,商汤科技的财务数据极为难看。

叫好不叫座的独角兽,会不会有“毒”?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 主神级交易员鄧文·2021-12-07AI嘛,以前欧美炒了一次,这次我们炒,以后啊三、啊飞发展起来后再炒一次,刚好全球一个循环,是真金白银还是有毒到时就清楚了,不过,AI这么高大上的东西,应该全球要炒好几次吧,时间还长着呢,点都没起来,何况线;但还是会有部分资本前扑后叙的进去,而国内的四小龙,换我是资本也不待见他们,玩AI是次次要的,主要的是没一个成熟的AI点给他们模仿,和有成熟的AI给他们模仿、他们是否能模仿出来(看核心模仿能力点赞举报

- 老夫追涨杀跌·2021-08-31商汤科技在含科量和应用前景方面十分诱人,这也是市场肯接纳他给他一个很重要的原因。4举报

- 哎呀呀小伙子·2021-08-31稳重的人估计是很难下决断是不是买这个股,这个公司很有赌性。4举报

- 揭人不揭短·2021-08-31现在的 商汤科技恰巧有点当年腾讯的尴尬,年年亏损,这不是个好现象。4举报

- 小时候可帅了00·2021-08-31我很期待商汤科技,看看发行价多少,如果合适的话,到时候买点。4举报

- 宝宝金水_·2021-08-31亚洲第一的人工智能软件公司原来是商汤科技,2举报

- 光头祥儿·2021-12-07感谢分享!2举报

- lie2me·2021-12-07睁大眼睛为王道1举报

- 罗杰斯之王·2021-09-01这可能超出我的认知,我没太看懂。未来肯定会好,但是目前,只敢买简单的。点赞举报

- MaverickWoo·2021-12-07快看看点赞举报

- _Baby_Yang·2021-12-07学习了点赞举报

- Speculator 1·2021-12-07好点赞举报

- 龙之星辰·2021-12-076661举报

- 犇鑫磊·2021-12-07[得意]点赞举报

- 易泊车粉丝·2021-12-07易泊车点赞举报

- 蹭蹭蹭睡大觉·2021-12-07[得意]点赞举报

- Ninicoco·2021-12-07有木1举报

- 梅梅虎·2021-12-0761举报

- 3502651十安徽·2021-12-07阅点赞举报