商汤科技:“赋能百业”的AI第一股打新有风险吗?(第27期)

“8月28日,主打人工智能的商汤科技向港交所提交了招股书,预计近期在港上市。”

那么,号称“赋能百业”的商汤科技,国内AI第一股,究竟会不会破发?今天,借招股书和其他资料,我们一起来聊聊这个话题。

一.业务剖析:年均20亿砸研发,商汤的重心在哪?

研究商汤科技业务之前,首先要明确一点:人工智能有两大核心任务,一是技术持续创新,二是规模化。

技术创新就不用多说了,基本处于“短期发展中国家落后于发达国家,长期协同进步”的局面。而人工智能的规模化,指的是大量的人工模型在全垂直领域的低成本生产和运维,它需要超强大的算力和不断更新的算法来支撑。规模化将有助于解决人工智能的通用性问题、产业化落地问题,对我国全社会数字化转型、产业结构改革至关重要。

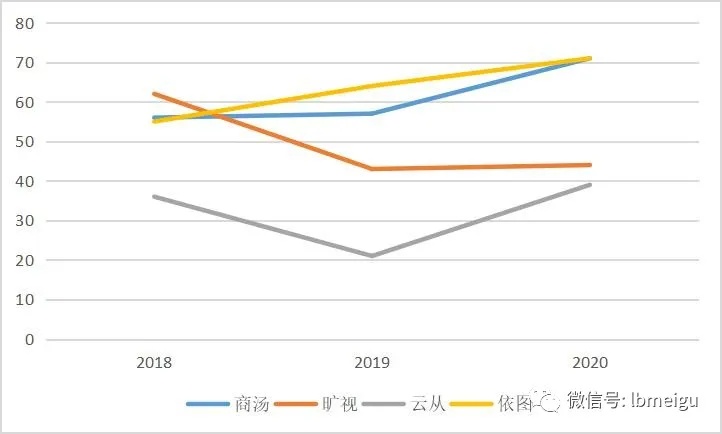

人工智能的主流技术路线是“算法+算力+数据”,算法源于人,算力依靠数字化基建,数据覆盖全行业。对于商汤科技而言,算力全国第一并且仍然在提升,算法有强大的研发团队支撑,数据有国内第一的市场渗透率(14%)作为基础。就业务基础来说,商汤的优势是肉眼可见的。

01 核心产品

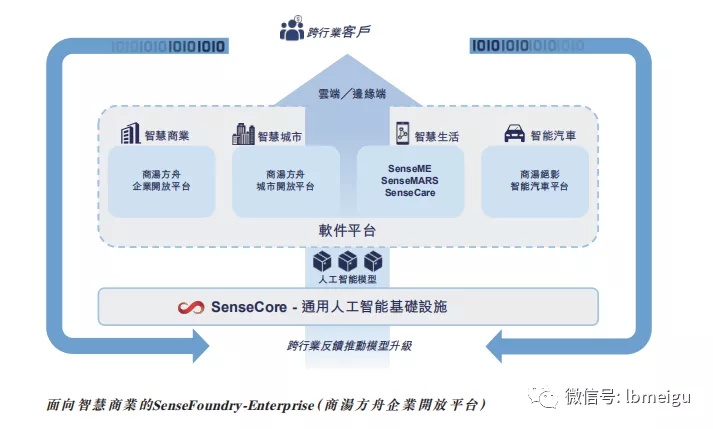

软件产品和服务是商汤的核心业务,也是当前收入的主要来源。商汤的核心产品是SenseCore,用于量产人工智能模型,为用户提供软件产品和服务,就好比粒子对撞机一样,推动算法、模型、算力发生碰撞。SenseCore有三层,分别是:

- 算力层:以AIDC为基础,囊括芯片和底层传感器等技术;

平台层:整合数据平台、深度学习训练框架、计算与推理引擎和模型生产平台,打通从数据存储、标注、加密到模型训练、生产、测试、部署的全链路、批量化过程;

算法层:包括各种算法模块和工具箱,不仅有城市交通等高频应用场景算法,也有火灾、垃圾检测等长尾低频算法。

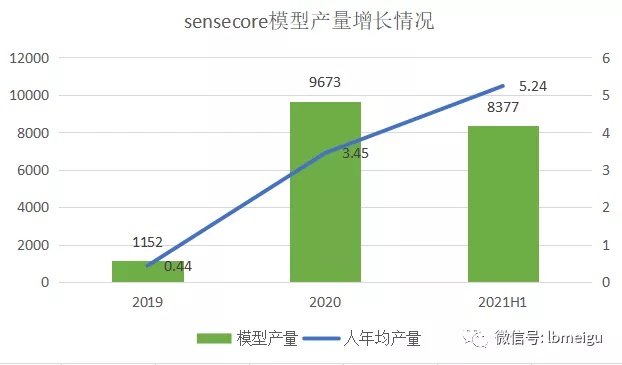

Sensecore解决工业级应用人工智能模型开发成本高昂的问题,解决长尾市场需求独特、没有数据的问题,解决绝大多数行业或者企业缺乏研发资源的问题,解决人工智能模型的兼容性问题。根据招股书,Sense core商用模型的生产速度逐年提高,目前已经累计生产超过22000各商用人工智能模型。可以说,Sensecore是商汤的护城河根基,当然也花费了巨额的研发资源。

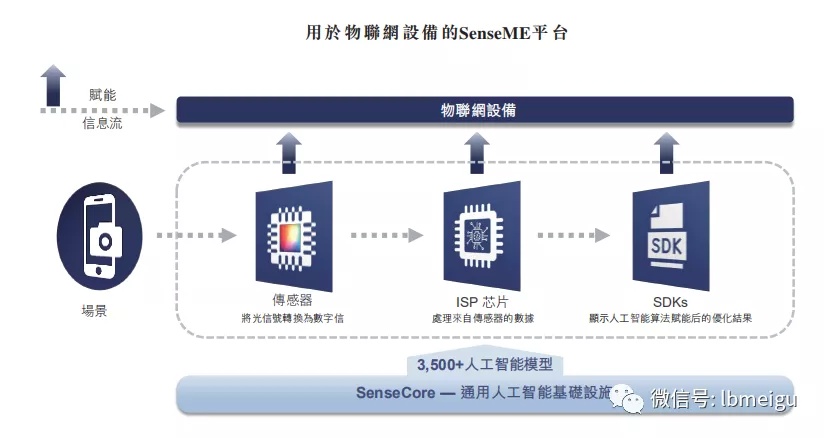

除了软件产品和服务,商汤科技还涉及硬件业务,即智能前端设备应用,比如人脸识别闸机、身份验证一体机、商户娱乐营销使用的互动广告机等软硬件落地业务。

02 业务布局

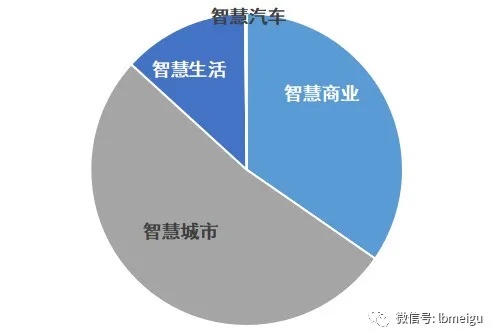

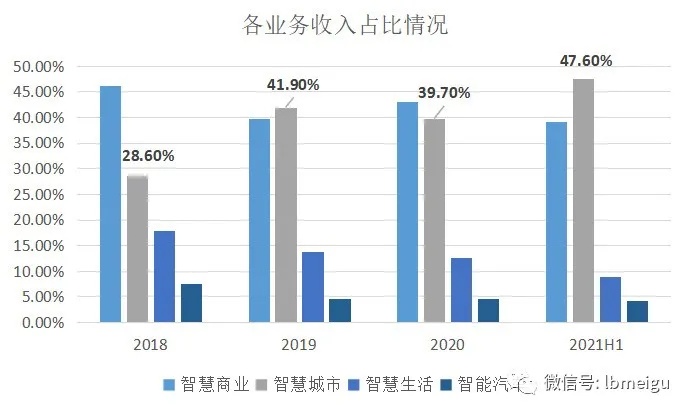

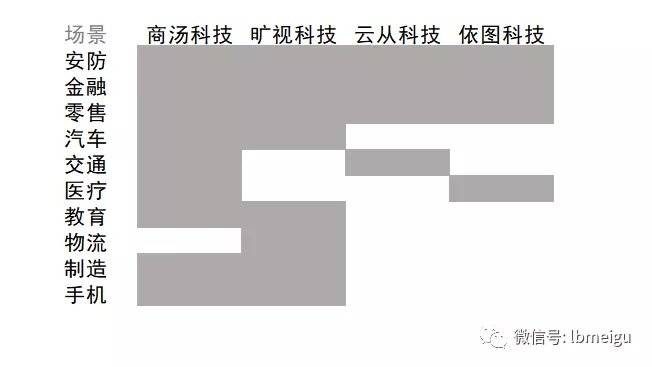

国内人工智能有4大龙头企业,商汤是业务布局最广的,主要包括智慧商业、智慧城市、智慧生活、智慧汽车,均搭载核心产品Sense core,以实现落地推广。

智慧商业是老业务,为企业服务,合作客户多元,市场渗透深。目前,商汤科技已经与国内外3500多家知名企业和机构合作,包括中国移动、小米、阿里巴巴、雪球、微博、vivo、万科、苏宁、融创等。

智慧城市对接当前正在大力建设的IT基建设施,主要用于城市运营管理,比如消防栓、井盖、电线杆等公共设施管理,以及火灾、交通事故、道路损坏、乱停乱放等公共事件追踪,甚至自然灾害影响分析和救援、重建进展跟踪等。

不过,蓝图美好,产品硬核,业务格局大,都不代表商汤科技在市场上拥有绝对优势,根据它的财务情况和经营结果可见一斑。

二、经营结果:3年亏200+亿,商汤的价值在哪?

01 盈利情况

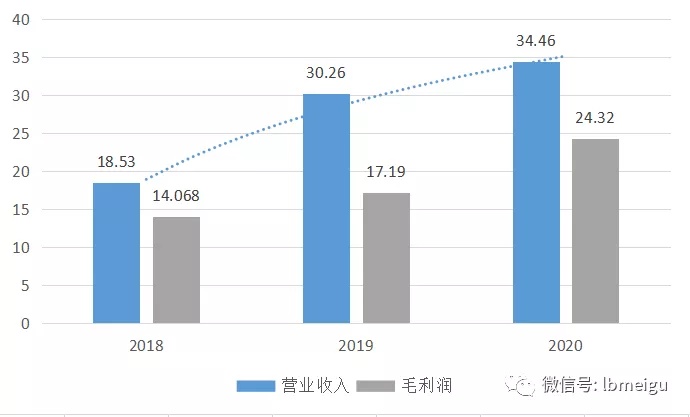

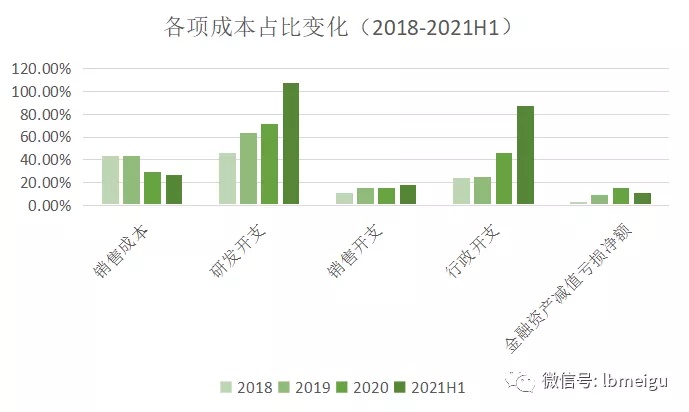

营收和毛利方面,商汤科技近三年营收和毛利均呈逐年增长的态势。其中,毛利增长较快,,营业收入增长放缓。2021年上半年,商汤科技实现16亿元的营业收入,毛利率从2020年的72.1%增长至73%。

02资产负债情况

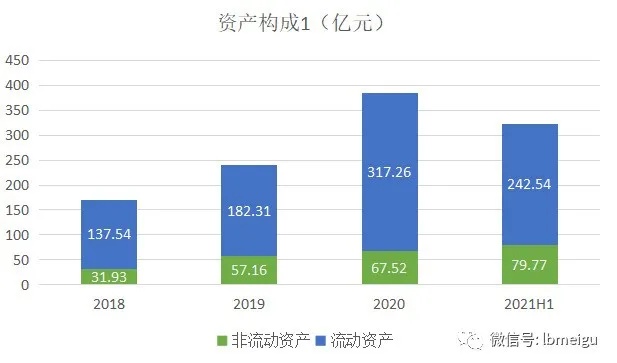

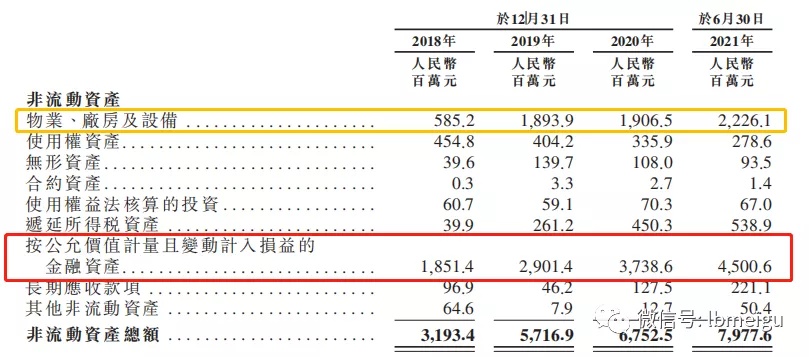

从总资产规模来看,商汤科技的总资产规模是逐年上升的。其中,非流动资产稳步扩张,2018年的物业厂房和设备投入5亿,2019年为18亿,2020年为19亿,2021年上半年为22亿,说明商汤科技仍在大力投入人工智能基建。流动资产增长较快,可能是多轮融资所致。

从总资产构成来看,商汤科技总资产规模中,流动资产显著较多,且有稳步上涨的良好态势,表明企业有一定的支付和变现能力。

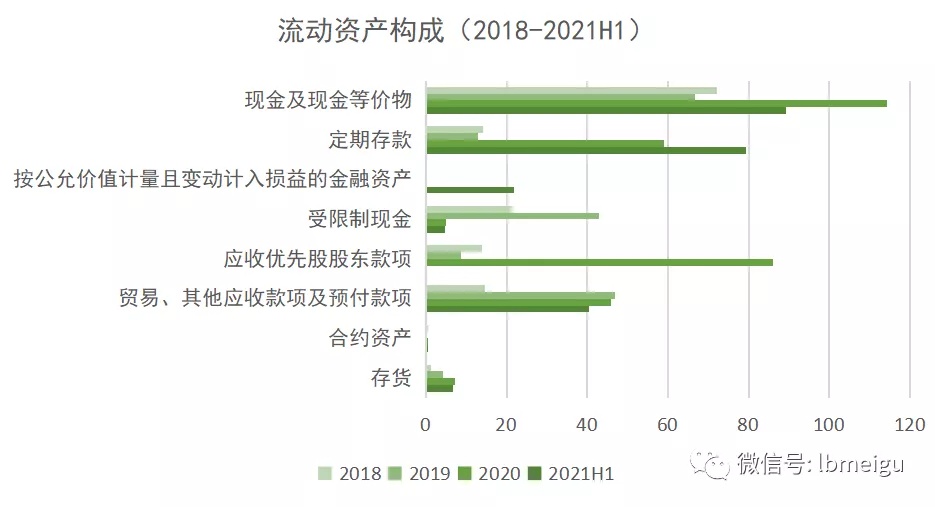

一是2020、2021现金、定期存款暴增,2021年开始增加金融资产;

二是2020年应收优先股股东款项暴增;

三是应收账款、预付款项占比较大。

第二个特点,继成立以来10轮融资后,2020年商汤科技又获得了上市前最后两轮融资,其中7月份的16亿是商汤历史上最高融资额。截止至2020年9月最后一轮,商汤科技优先股认购成本已经飙升至0.4094美元/股。2020年暴增的应收优先股股东款项即源于此。

第三个特点:应收账款和预付账款自2019年开始基本保持在40亿美元的水平,根据招股书,商汤科技2019年至2021年上半年分别计提了1、2、6、7亿美元的坏账准备,坏账准备的增加、利润的减少,提示商汤可能存在一定的流动性压力。压力可能来源于第一大客户收入增加,该客户决策周期长导致商汤不得不面临长账期,也可能来源于商汤较高的客户信用风险。但同时,招股书也提示应付款账期有所增长,表明商汤上下游压力还没有触及红线,现阶段安全。

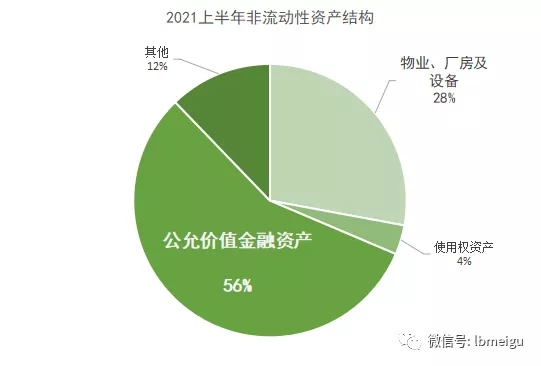

从非流动资产构成看,“物业、厂房及设备”是稳步增加的,符合商汤科技正在扩张的AI基建现状。值得注意的是,在非流动资产中,“按公允价值计量且变动计入损益的金融资产”规模以及增速均远超“物业、厂房及设备”,这也导致市面上不少“主营业务造不了血,风投来补上”的声音。

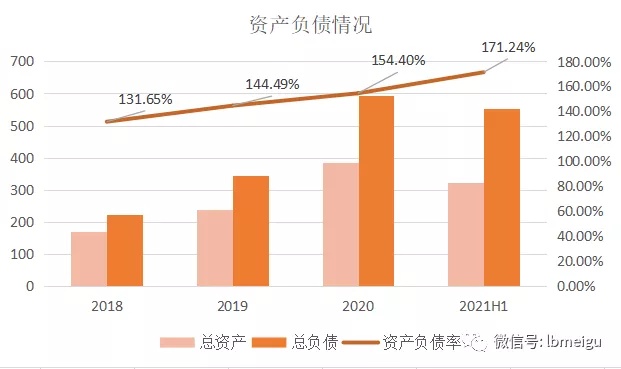

从资产负债情况来看,商汤科技的资产负债率呈逐年增长的态势,且均>1,一直处于资不抵债的状态。

商汤科技的现金流情况相对简单:

第一,投资、经营活动全靠融资“输血”;

第二,融资规模扩大,2021年上半年发行优先股获得融资92亿,偿还往年应付优先股款项后仍有35亿净额,同比增长420%;商汤当前帐上净额89亿,现金相对充足;

截止至2021年6月30日,商汤科技已经完成了12轮融资,融资额超过52亿美元,是国内最受资本青睐的人工智能企业。

三.市场风向:6年融资200+亿,估值才400亿,商汤会不会破发?

目前市场上对商汤科技的评价褒贬不一,

看好商汤科技的普遍因为:

1、环境好。国内AI龙头,既有国家战略筹码,又有时代驱动;

2、基础好。商汤科技重基建、重研发,符合我国通用人工智能、普惠人工智能的市场需求;

3、市场好。业务覆盖广,市场渗透国内第一,芯片、软件平台技术成熟,研发和市场基础深厚;

4、处于“量变转质变的节点”。商汤科技营收稳步增长,且毛利高水平、高增长,亏损势头有减弱趋势。

不看好商汤科技的普遍因为:

1、效益差。连年亏损,高负债、高风险资产结构,流动性压力大,危机重重;

2、高风险。主营业务造血能力差,无力支撑庞大的野心,风投占比太高;

3、落地差。护城河不明显,产品落地较差,商业模式成效较差。

目前,市场对商汤科技的估值仅在400亿附近,对于前期的投资股东而言,回报率才2倍,实在不足以支撑“烧钱又不挣钱”的AI龙头扩大发展。

综上,我们既看好商汤科技的发展大势,同时也对其眼下的打新提示风险。

全文总结:

(1)商汤科技业务格局较大,技术基础雄厚,产品和服务多元化,市场渗透深,但商业模式有待创新,产品落地有待加强;

(2)商汤科技毛利率高,营收稳步增长,资产雄厚,现金储备多;但盈利能力差,营收增速连续放缓,主营业务造血能力太差,目前靠融资续命,可持续性不高,风险高;

(3)市场上对商汤科技的评价不一,结合其他基本面信息,我们对商汤科技打新提示风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小时候可帅了00·2021-09-02在港股或者A股,只要有有国家战略筹码加持,又有时代驱动,那就一定没有问题,就算有风险也会被选择性忽略。1举报

- 宝宝金水_·2021-09-02看了半天也做不了决定,有点感觉像当初的特斯拉,又被风险吓到了。1举报

- 揭人不揭短·2021-09-02嗯嗯,这样的股还是谨慎点好,毕竟钱是自己的。1举报

- 哎呀呀小伙子·2021-09-02就凭国内AI第一股的名头,估计就不会破发,不信可以开盘看看。1举报

- 去二三四五·2021-09-02我会试着去打新,但是应该不会长期持有。见好就收。点赞举报

- 杜向峰·2021-09-02既然是AI行业的领头羊,还是值得投资的。长期看好AI这条赛道点赞举报

- 黄老怪·2021-09-02我还是比较看好AI行业的。毕竟这是科技发展的未来。点赞举报

- 短线机遇·2021-09-02可以打新一下。如果打新成功,最好在前期及时抛掉。回落以后再入手点赞举报

- 家有猛犬·2021-09-02个人认为如果IPO成功的话,还是观察一段时间再行动点赞举报

- 老夫的少女心_·2021-09-02我猜测,大概率走势应该是开盘向上,而且涨幅不少,然后走低盘整……1举报