英伟达:5年后将去到哪里?

$英伟达(NVDA)$用持续超过花街预期的业绩,证明自己的强大。公司凭借其 GPU领导地位的成功,已经扩展到人工智能,自动驾驶,软件,甚至元宇宙。

鉴于公司目前的EV/Fwd EBITDA为48.3倍,更加谨慎是正确的,尽管公司的执行记录非常出色,但只会变得更有挑战性。我们将试图帮助虎友们了解公司前进的机会,帮助决定是否增加对NVDA的敞口。

股票表现

尽管NVDA继续让看跌的投资者感到困惑,无法忍受公司溢价,但一些投资者可能没有意识到,NVDA在5月底公布第一季度财报后,只是最近才开始上涨,因为此前表现与市场大体一致。从那以后,NVDA就一直独领风骚,遥遥领先于市场,

年初至今回报率为73%。

那些自2020年以来就错过了这一机会、急于考虑加入的投资者一定很想知道,目前估值是否仍能提供合理机会,还是应该等到股价的乐观情绪降温后,再踏上这段激动人心的旅程。

英伟达能否继续保持强劲的增长势头?

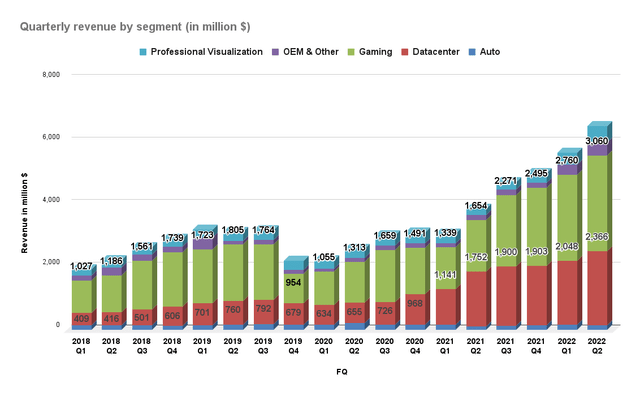

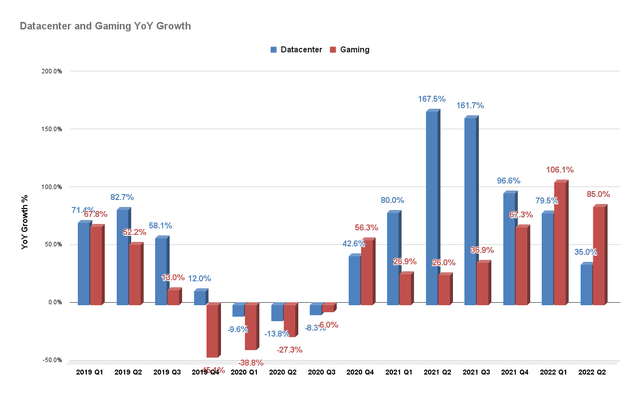

我们认为,围绕英伟达公司股价的显著上涨的乐观情绪,肯定要归功于出色的21年第二季度财报。公司21年第二季度的总收入同比增长了68.3%,轻松击败了去年的业绩。此外,在公司最重要的两个领域:数据中心和游戏,这两个领域继续呈现出巨大的增长势头,同比分别增长了35%和85%。

仔细看看数据中心的同比增长数据就会发现,数据中心的同比增长率似乎在放缓,从21年第四季度的97%降至21年第一季度的80%,并在最近一个季度降至35%。

然而,在游戏领域继续经历的强劲增长无疑帮助 Nvidia保持其令人难以置信的增长势头,公司认为该增长势头仍处于早期阶段,因为 Ampere RTX GPU的升级周期仅达到了 20%它的安装基础,留下了另外 80%的未开发机会,它正在利用蓬勃发展的全球电子竞技社区,现在拥有 5亿游戏玩家,以及全球可能达到 7亿的潜在直播观众。

不过,虎友们应该注意,鉴于全球电子竞技社区迅速发展,升级的市场机会似乎是巨大的。英伟达没有特别强调他们对升级节奏的估计,我们认为这可能会阻碍这里的工作向前推进,特别是如果数据中心势头放缓继续影响接下来几个季度的增长率。

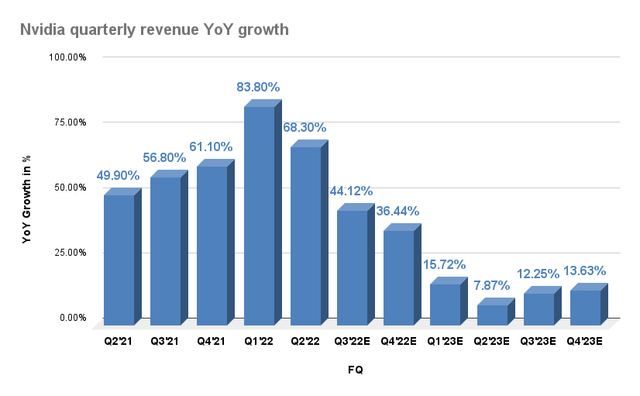

英伟达预计22年第三季度营收为68亿美元,较上年同期增长放缓至44%左右。花街还预计,这种放缓将延续至第四季度,以及明年。

为了公平起见,我们必须强调,鉴于英伟达今年发布的令人难以置信的数据,明年的增长放缓在很大程度上应该是可以预期的,因为英伟达今年迄今为止表现强劲。

投资者需要问的一个重要问题是,在英伟达继续以如此高的溢价交易之际,市场将如何应对这种预期中的增长放缓。这部分很关键,我们将在估值部分进一步讨论。

自动驾驶和元宇宙

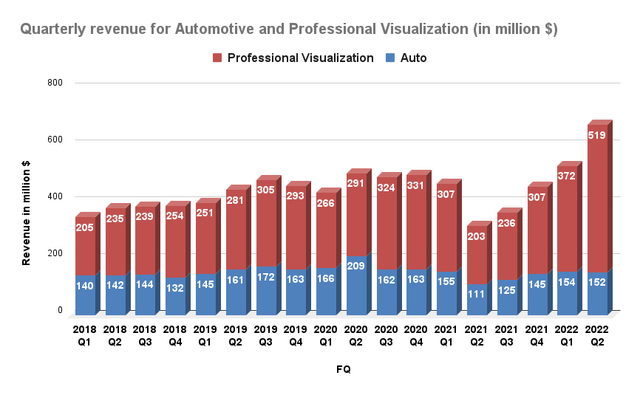

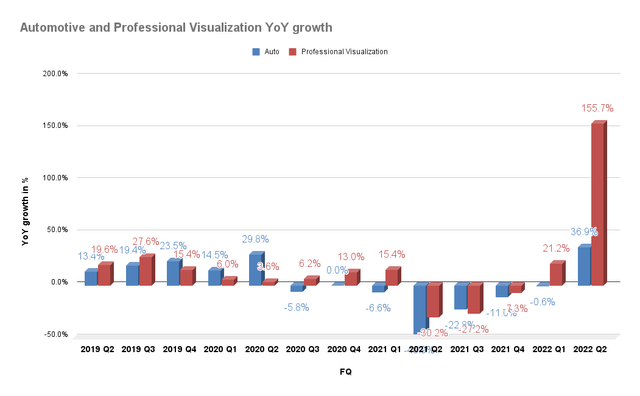

尽管汽车和专业可视化细分市场仍然是公司的新兴细分市场,因为它们分别仅占 22年第二季度收入的 2.3%和 8%,但应注意其潜在的市场机会是巨大的。这两个细分市场最近都获得了动力,尤其是专业可视化细分市场。这也是英伟达认为英伟达Omniverse的“模拟和协作平台为元宇宙提供了基础”的巨大机遇所在。

这是英伟达应用程序一个令人难以置信的扩展,而且最近似乎也越来越受欢迎。我们认为,重要的是,英伟达的平台拥有真实的工业、工程和设计应用,超越了当前的元宇宙运动所关注的领域,如游戏领域的Roblox和社交领域的Facebook。在英伟达的案例中,公司的目标是为许多希望利用元宇宙的公司提供支持,Nvidia强调“超过500家公司的专业人士,包括SHoP Architects、South Park和洛克希德马丁公司(NYSE:LMT),已经在评估这个平台。”

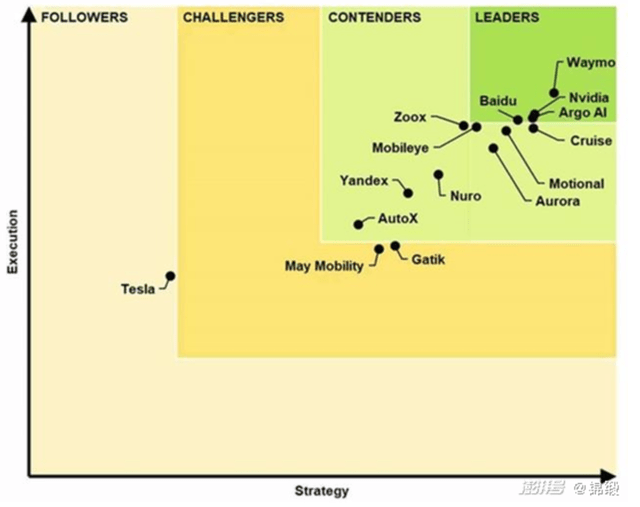

投资者应该可以看出,英伟达在人工智能领域的领先地位还将延伸至自动驾驶领域。在自动驾驶领域,英伟达与Waymo、Argo AI和百度一起被公认为领先者。重要的是,公司在中国的自动驾驶合作伙伴AutoX最近于1月在中国深圳推出了其机器人出租车系统,该系统依赖于NVIDIA DRIVE为其自动驾驶系统提供动力,这一关键进展展示了NVDA平台的可靠性和竞争力。

虽然这是不太可能获得大多数投资者的注意力,现在这仍然是一个相对不重要的收入,我们希望提醒投资者,它的潜力是巨大的,特别其技术也可以采用世界上最大的电动汽车市场:中国。投资者只需看看中国人工智能领军企业百度,就能明白为什么公司将未来押在了自主技术上。百度已经表明,它还可以将其人工智能技术应用于制造过程和工业自动化等许多不同的应用。

尽管该领域不乏一流的竞争对手,但英伟达肯定可以称得上是最好的,我们认为这是一个值得投资者密切关注的细分市场,因为它可能成为公司前进的巨大催化剂。

估值

一些读者可能很难理解NVDA的溢价估值,鼓励你们优先参考我们的观点。

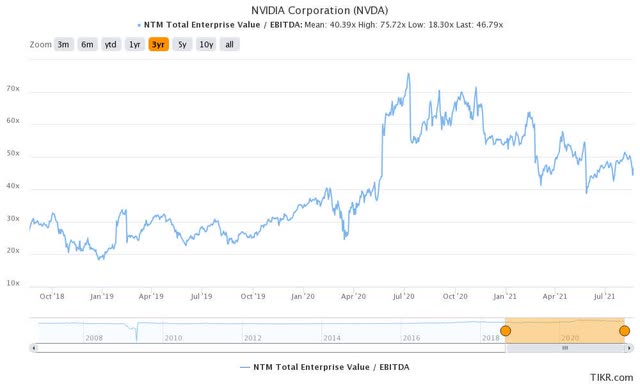

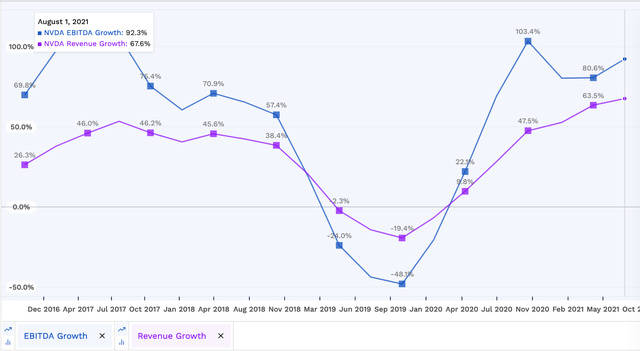

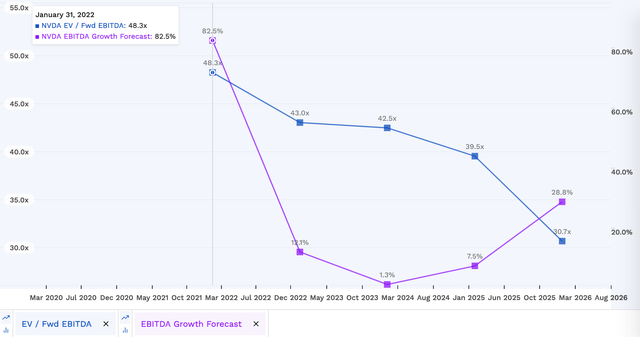

如果他们参考上面的第一张图表,就应该清楚,NVDA股票目前的EV/Fwd EBITDA为48.3倍,看起来远高于3Y均值40.4倍,溢价约19.6%。然而,敏锐的观察人士应该注意到,尽管有溢价,NVDA的估值实际上比去年有所改善,因为公司能够实现惊人的EBITDA增长率,持续超过其营收增长(见下图)。

因此,我们想要强调,尽管NVDA自2020年以来的股价表现令人瞩目,但迄今为止,它似乎能够很好地证明自己的表现。因此,它的估值可能并不像一些人认为的那样过高。

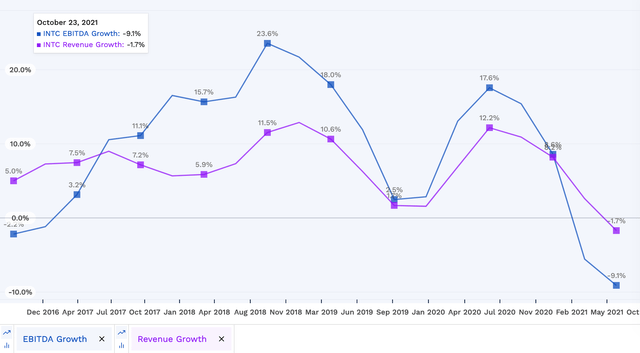

我们知道,一些投资者可能会指出价值投资者的最爱:英特尔(Intel),并开始与NVDA进行直接比较,我们认为这可能没有意义。NVDA的执行和交付都是突飞猛进的,而英特尔迄今为止主要关注的是文字和演示,而不是在报表上展示自己的能力,正如我们可以从上面的图表中看到的那样。因此,我们认为它们的估值反映了它们目前的现实情况和它们的差异。

更重要的问题是,NVDA能否继续保持其溢价估值向前发展。我们认为这对于早期投资来说,应该不是大问题。因为有巨大的安全边际,但对于考虑此刻建仓买入的同学就值得考虑。

因此,如果我们考虑其未来几年的EBITDA增长预期,投资者应该很容易观察到NVDA的EBITDA增长预期将显著放缓。因此,到25年年底,其隐含EV/Fwd EBITDA预计约为30.7倍。如果我们更加保守并重新估值 NVDA,以符合其 40.4倍的 3年平均值,那将意味着 NVDA的股价预计在未来 4年仅上涨约 31.6%(40.4倍/30.7倍) ,我们认为其表现可能逊于其他估值更合理的成长型股票。

因此,在我们看来,对于尚未增持的投资者来说,英伟达估值过高。我们目前不鼓励这些新投资者追随市场的乐观情绪。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小牛快快飞·2021-08-30前段时间英伟达召开的Q2财报电话会议,三个月销售业绩再创新高,敌人季度营收达到5.1亿美元,同比增长68%,净利润为23.74%美元,同比增长282%,游戏方面的收入尤其出色,由于显卡的供应问题使游戏收入达到30.6亿美元的收入,同比增长85%,专业可视化收入达5.2亿美元,同比增长37%,并且明年还是供不应求,所以看好英伟达的股价长期走势点赞举报

- 哎呀呀小伙子·2021-08-30我买有英伟达,必需看好呀,虽然现在有点估值高,但是强者恒强。1举报

- 小时候可帅了00·2021-08-30无论如何,$英伟达(NVDA)$还是科技股的龙头之一,黄金赛道的皇冠。1举报

- 宝宝金水_·2021-08-30$英伟达(NVDA)$ 感觉短线要调整,大概调整一两天,看看我的看法准不准。1举报

- 想飞的鱼026·2021-08-30英伟达跟元宇宙也是很有趣的哦,据说英伟达将通过与全球领先的开源3D动画工具,开展元宇宙的相关开发哦点赞举报

- 尾灯支架·2021-08-30据传美国能源部已经就采购使用英伟达芯片北极星超算接近达成协议,利好英伟达的股价啊点赞举报

- 小虎不下山·2021-08-30英伟达收购ARM再次遇到阻力,传欧盟下月初正式启动调查,大家觉得这会对英伟达的股价造成什么样的影响?点赞举报

- 老夫追涨杀跌·2021-08-30你说的这几只股我都喜欢呀,怎么办?都买一手,支持一下?点赞举报

- 揭人不揭短·2021-08-30我抄底了百度,总是感觉他快要涨了,都快有执念呀。1举报

- 卡皮巴投·2021-08-30英伟达对收购风波充满信心,相信英伟达会度过难关的点赞举报

- 老当益壮铁树开花·2021-08-30当然是to the moon点赞举报